����������������Ϣ�������г�����ѽ������

������������Ϊ�����ּ���ר�����ҡ�����֤ȯ��۷���ʦ����������Ȩ�����ּ�����վ������

���������ҹ��������ߵ�����һ��DZ�ڵ��ⲿ����������������ܵļ�Ϣ����������������Ϣ���������������г���������һ���̶ȵĽ��ڶ������ܶ���һ������߶�����Ҳ����Ӱ�죬�����������½���Σ�����ӵ�������Ȼ����ȫ �ø���ѽ�����ȣ�������һ������߳��ַֻ��������г�Ӧ���ⲿ���������������������ν�������ⲻ�����ɣ��������ġ�����˽�֮�������˷��� ������Ϣ�������г��ij���Ͻ������������������δ�Σ�������˾��������ҵծ���ģ������������ֹ���DZ�ڵ�ծ��Σ�������Բ��ݺ��ӡ����ҹ��������߶� �ԣ������������������ڷֻ������£�δ����������Ϣ����ҹ�����[��]��Ϣ�ռ��������ƣ����ṹ�Ի������ߵ��������Լ���������ʵ��Ե���ǿ����������������� �������ߵ��ص������ԡ�

������ǰ���ᆳ��������������طֻ�����������Ϣ������ЧӦ�Ͻ�������

������ǰ������������Ϣ�Ĺ��ʱ������������Ƿ��ᆳ����������ͬ�����գ������������õ�ǿ�����������˷��ᆳ����ĸ��ս��̡���ˣ���������Ϣ�������� �˷��ᆳ����������߽������ڵ���Ļ�����Է��ᆳ���������˾��������ʱ����������˾�����Ӱ�졣���ʹ˴����������������ļ�Ϣ���ڶ��ԣ����ڷ��ᆳ���� ���ø��ղ������Բ�һ�£���������ȡ���ϳ��������طֻ�����һ�ֻ�ʼ������������QE�˳�������ŷ���н��븺����ʱ�����ؽ���δ��ȫ�������Ը�ֲ����б� �������ĸ���Ӱ�졣

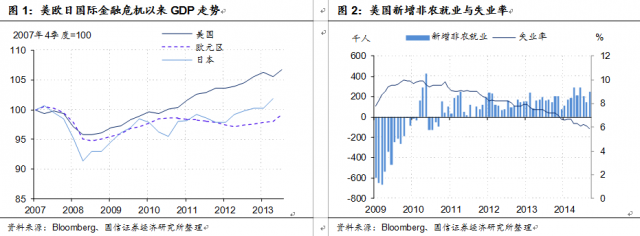

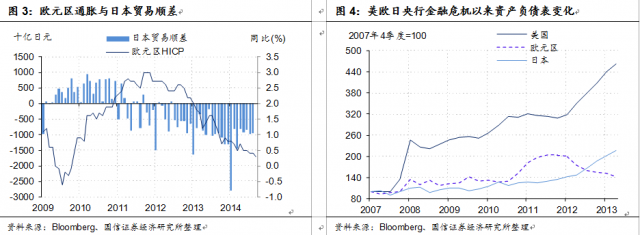

�����˴��������˳�QE�����У�����ֻ������GDP������Σ��ǰˮƽ��ŷԪ�����ձ���GDP�����ǻ���Σ��ǰˮƽ(ͼ1)��������һ֦������ŷԪ������ ���ķ��ƿɳ��γ������Աȡ�����������2013�������Ȳ����գ�����ʧҵ��һ·�»���������ũ��ҵ�˿����������(ͼ2)��ͬʱ��������ºͻ���������ͨ ���������ӽ���������Ŀ��ͨ��λ�á���������ŷԪ�����ձ�����ȴ�Ѽ���ɫ��ǰ����¹����õġ��пա���ͨ�����ջ�֮��ȥ���������Ƴ���ʷ������ģ�Ļ��� �������ߣ������ڽṹ�Ըĸ�ijٻ�����ó�����ij�����Ȼ���ǰ������(ͼ3)��Σ���������������ʲ���ծ�����ŷ���Զʤ��ŷ���ձ�����(ͼ4)���� �˵�ǰŷ�����нϴ�Ļ��ҿ��ɿռ�Ͷ��������ܳ�Ϊȫ������г����������Ե���Դ��Ӱ����������Ϣ��ľ��ʽ�����ЧӦ��

������Ҫ���ᆳ����������ߵķֻ��������ǵ�ǰŷ�����е��ٿ��ɣ���������δ����������Ϣ�������г��������ʱ��������ա���ˣ�ֻҪ��������Ϣ������ �ȣ�δ�������г���������2013��3���ȴ�������ĸ�֡�Ȼ����������������������һֱ��������ռ�����������ᆳ�������У���ǰ���˾����������������� �Ż���������˾�������δ���Խ�ʱ�̴������ʽ������ͻ����߱�ķ��ա�

����ȫ�ø�ֽ�����ȣ������г�����Ӧ���ⲿ���������������ǿ

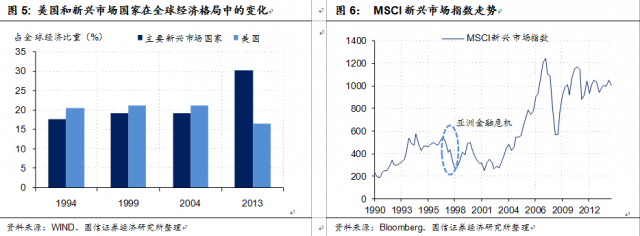

�����������������˱���ȫ�õĸ��գ����侭�ù�ģ��ȫ����ռ���½����Dz�������ʵ������IMF[��]�Ĺ�����ƽ�����ݣ�����GDP��ȫ���е�ռ�� ����Σ��ǰ��19.2%�½���2013��ĩ��16.5%�����Խ�ש���Ϊ�����������г�������ȫ���еĵ�λ�����������2013�����GDP�������� �羭���еı����Ѵ�30.1%����֮����������ǰ�����μ�Ϣ�������������Ҫ�����г�������ȫ���еĸ����Ȼ��ת(ͼ5)��

�����������г����Ҷ��ԣ�Σ�������ȫ�õ�Ӱ�����ͷ�������������ǿ�������ⲿ��������������������������ǣ�1994����������Ϣ���������� ����������ģ�ʱ�������������Σ���漴�����������г�������Ҳ�ɴ˾�����������90��������صĽ��ڶ���(ͼ6)��ʹ��˼ʹ��Σ��������������� �����ҿ�ʼ��ʶ�����ٷ����������ʱ����ӵļ������ã���������ʮ���������˴�����㴢������ӡ��֮�⣬��ǰ���������г����ҵ���㴢��ռ��GDP�ı� ������������Σ��ǰ��������(ͼ7)������δ����������Ϣ�����е����ҵ�������Ҳ�����Ժ���������

�����������������ԣ�������90������������μ�Ϣ���ڿ���ʱ����1994��1999��2004�꣬GDPͬ�����ٷֱ�Ϊ4.0%��4.9%��3.8% (ͼ8)�����֮�£����������������ƽ�ȸ��յ���ͷ���������ڹ���ˮƽ�����������Լ��������ᆳ����ĸ��շ�����δ���������ø��յ����Ⱥ�·�������� �ʡ����������9����Ϣ�������µ�2014��2015��ľ�������Ԥ���ϼ��ɿ���һ�ߡ�����������ίԱ�����ֹ۵Ĺ��ƣ�2015������GDPͬ������Ҳ�� Ϊ3.0%����ˣ����������������꿪����Ϣ���ڣ����ƫ���ľ�����������Ҳ�ܿ��ܶԼ�Ϣ�����ȺͿռ��γɳ��⡣

����Σ������ҵծ���ģ���¸ߣ������г�����ծ����ղ��ݺ���

����2008�����Σ������Ҫ������Ҿ�����ҿ������ȫ�������Թ�ʣ����֮�����г����ҽ����г�������ˮƽ��Խϸߣ����������г��������Խϵͳɱ� �ӹ��ʽ����г��ϴ��ģ���ʡ���ʹ�������г����еĹ�˾ծ��ģ����������2011-2013��ÿ�������6000����Ԫ��˽�˲��żӸܸ˵������������ԡ� 2013�꣬���ڶ��������˳�QE�ĵ��ǣ������г����ҽ����г������г��ֶ�������ȫ�������г���˾ծȯ���й�ģ����ͻ����7000����Ԫ����2012�� ���ٴ���ʷ�¸ߡ����˹��ҹ�˾ծ��ռGDP�����Ѿ���2007������ȵ�50%������2013���75%(ͼ9)��

���������г�������ҵծ����൱�������Թ�����Ҫ���ҼƼ۵ģ������δ����������Ϣʱ��һ�������ʱ������Ʊ�ѹ�������г����һ��ʣ��Ӷ��Ӵ����˹����� ҵ�ij�ծ����(ͼ10)������Ҫ���ǣ���ʱ�����г���ҵ��������Ҳ���ܵ�Ӱ�졣���ݹ��ʽ���Э��(IIF)�IJ��㣬2014-2018�꣬�����г���չ�� ����ҵծ���1.68������Ԫ������Լ30%Ϊ������Ҫ���ҼƼۡ�һ����������Ϣ��������ծ���������������˹�����ҵծȯչ�ڳɱ��������������������ܸ� ����ҵ��ӯ��ˮƽ���������͢��ӡ�������Ŵ��ܸ˸ߡ���ծ�ߺ�����֧��ƽ��Ĺ������ɻ�Ӵ�ծ��Σ���ķ��ա�

����������������Ϣ���ҹ��������߶�����Ӱ������

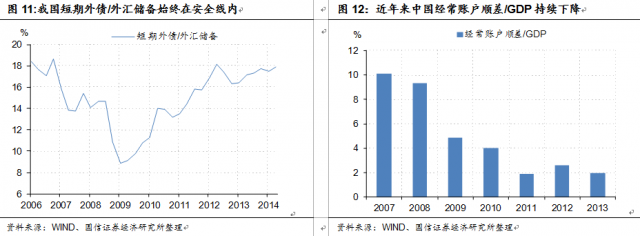

��������δ����������Ϣ���ܻ�������г����Ҵ���һ������������������������г����ұ���ծ��Σ���Ŀ����ԣ������ǵ���ǰ�ҹ��Դ��ڽ�Ϊ�ϸ���ʱ��� �ƣ�����ծ��ծ����(�ɶ�����ծ����㴢��֮�Ⱥ���)һֱ�ڹ��ʹ��ϵİ�ȫ��Χ��(ͼ11)����˼���δ����������Ϣ��ʹ�����г����ҳ����ʱ����ӣ���� �ҹ������г��ij��������Ȼʮ�����ޡ�

��������δ������һ��ʵ��ԵļӴ��ⲿ������ҹ��������ߵ���Լ�౻���������ݹ�����֧���ۣ�һ�����������;����˻�ƽ��״̬����������ʵij��ھ��� ˮƽ�����������ҹ�DZ�ھ��������������½���ֱ��ѹ����ʵ�ʻ��ʽ�һ����ֵ�Ŀռ䣻ͬʱ���ҹ������˻�����ƽ�⣬2013 ���й������˻�˳��ռGDP �ı����Ѵ�2007 ���10%�����½���2.0%(ͼ12)���ɼ�����ǰ����һ���Ӧ�����볤�ھ���ˮƽ��Զ����Ҳ�������и��ڸ����ƽ������г����ĸ��ԭ�����ڡ���ˣ�δ ���������ⲿ���ʱ�����ʶԾ��õ��Է����ڹ��ܽ����ϼ�ǿ����Ҳ��������δ����������Ϣʱ���ҹ��������߱��ֽϸߵĶ����ԡ�

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�