钰佳国际:黄金反弹有限 商品货币下跌无期

美元指数周二攀升至四年高位,日内数据显示欧元区9月通胀进一步趋缓,这抵消了美国9月份消费者信心意外下跌且房价升幅趋缓至近两年低位等利空因素,美元有望创下六年最大季度升幅。

影响9月份资产价格表现的主要原因是美欧央行[微博]货币政策开始分化,美元指数强劲上涨,大宗商品价格暴跌。第四季度情况如何,很大程度上将取决于投资者对经济前景的看法,即他们是否仍一致相信:美国经济表现将超过其他国家,美联储(FED)很快将升息,美元将进一步走强。相比之下,第三季度欧元区的通缩担忧有所加剧。欧洲央行将已经是创纪录的宽松政策再度放宽,而德国10年期公债收益率也降至1%以下。

在历史上,10月份的金融市场曾多次出现地震级的大事件,而今年10月,风险事件包括美联储货币政策的转向,全球经济增速放缓,地缘政治风险全面爆炸等等,而仅展望本周,周四的欧洲央行(ECB)会议将发布资产抵押证券的购置活动细节,周五将迎来9月非农就业数据,这是美联储未来政策方向的关键。

日内重点关注20:15美国9月ADP就业人数变化以及22:00美国9月ISM制造业指数。

策略建议:

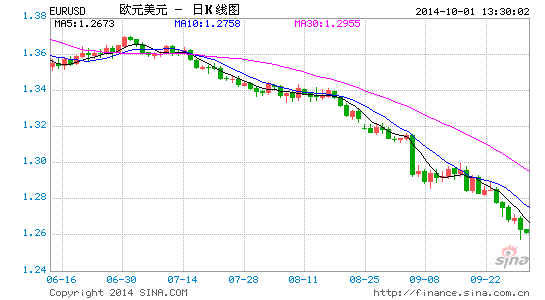

欧元/美元短线走势紧促承压。昨日欧元/美元在小时图连创5连阴后,汇价终于收出潜在看涨的反转形态。短线跌势暂时得以抑制,汇价有小幅上修风险。若汇价上穿吞噬1.2715阻力,则上修动能可能进一步上探测试1.2755阻力。不过可能性不大,预计日内欧元/美元将进一步走低,目标看向1.2570-1.2500。

英镑/美元昨日最低下到1.6165,日内若再次下探1.6160支撑则前景黯淡。在汇价未能成功击穿1.6413阻力之前,则1.6525仍是短中期关键阻力。目前汇价仍有可能下穿1.6160支撑,下破则目标看向1.6050。

对于金银多头来说,本周唯一的指望在欧洲央行利率决议和美国9月非农数据。不过市场对非农的预期总体向好,而欧银又不太可能在此次会议上推出什么新政。目前黄金已经击穿1208关键支撑,价格依旧还有进一步下跌的动能。日内若上探1208不破或是做空的机会。最近目标看向1200。

亚市早盘公布的短观报告显示,第三季度日本制造业信心有所改善,最近两个季度以来首见,这是经济部分领域正在趋稳的令人振奋迹象。不过服务业信心恶化的程度糟于预期,意味着部分企业仍难以摆脱4月消费税上调的冲击。非制造业更加感受到消费税上调效应、气候不佳、以及日元贬值造成的成本升高。

美元/日元企稳在109关键支撑上方。只要汇价成功守稳在上周五蜡烛图的中轴位置109.00关口上方,则汇价仍有可能突破110关键阻力,甚至有望进一步拔高至110.65阻力。若汇价收低于108.75则可能暂时缓解多头压制力量,如此有可能再次下探108.45。

亚市早盘,中国官方制造业PMI表现良好,但仍无法对澳元构成有效支撑。澳大利亚8月零售销售月率(季调后)下滑到0.1%,低于预期的0.4%,再给澳元重击,汇价从0.8734跌至0.8664,期间击破0.8690支撑。日内若澳元/美元反弹0.8690不破则可再次做空,目标看向0.8660-0.8576。

美元/加元周二刷新三个月高位,日内以原油和白银为代表的大宗商品价格暴跌打压商品货币加元汇价;此前加拿大7月GDP意外停滞,结束此前连续六个月涨势,且录得七个月以来的低位,主要原因在油气产出的下滑,抵消制造业的升幅。

如果本周汇价收于1.1130上方,美元/加元将会测试1.1222点位。如果汇价连续两个交易日未能收在1.11上方,那么汇价进一步上行动能将受到怀疑。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。文章关键词: 外汇