福布斯:利率正常化将让裸泳的人露出水面

全球各大央行[微博]正在满不在乎地大规模制造金融不稳定,这是美联储及其在日本央行、 欧洲央行和英国央行的同谋们已经连续六十八个月迫使全球金融体系处于货币市场零利率状态的固然结果。零利率政策助长了没完没了的融资套利交易,还有利用所有风险资产种类在微不足道的“资金”成本与正收益率和回报之间套取利差。

此外,这种由央行制造的零利率政策举措以及对货币市场利率的钉死机制还含有一个内在的加速因素。随着从事融资套利的投机者推动资产价格持续走高而固定收益类产品息差不断收窄,恐惧和空头被逐出如赌场般的股市,从而使得逢低买入的交易策略越来越有赚头,而且风险变得越来越小。事实上,央行表示货币市场利率将长期保持“冻结”状况,并且明确承诺会对利率政策发生的任何变化“透明地”释放大量预报,从金融稳定的角度来看,在我们的想象力范围内,没有什么比这更糟糕了。这意味着,央行的指令消除了投机者最可怕的噩梦――由于融资成本急剧飙升而导致一切突然“颠倒过来”。

换一种说法,就是零利率政策系统性地废除了市场的自然稳定机制。比如,防止金融市场出现过度投机的一个自然遏制因素,就是投机者为了避免风险资产组合遭遇市场普遍暴跌而付出的对冲成本。在一个诚实的市场环境中,风险对冲成本会消耗掉很大一块利润,从而对投资者的风险偏好以及吸引到投机交易中的资金起到极大地制约。

相比之下,零利率政策举措的延续,加上市场认为各大央行对风险资产“免费赠送看跌期权的保护,”促使“下跌保险”的成本降至极低,因为央行这台“压路机”如今变得和蔼可亲,让股指看跌期权卖出者在“捡硬币”(即赚取期权费)方面受到鼓励并且得到补贴。而下跌保险的“大降价”转而吸引规模更大的投机性资金涌入如同赌场般的股市之中。

自从格林斯潘领导的美联储在1987年10月“黑色星期一”惊慌失措地向股市大量注入流动性以来,这种有害的游戏就一直在进行之中。它现在已经成为华尔街的一种风土人情,以至于被错误地以为是股市活动的正常秩序。但是,从另一个角度来看,在面对以沃尔克领导的美联储时,有人会敢这样“捡硬币”吗?

自从2009年3月份股市触底以来,这种相互作用在标普500指数走势图中相当明显。股市回调幅度越来越小,因为零利率政策以及其他助长风险偏好的央行政策已经侵蚀了市场旨在避免投机活动过度的自然防御机制。因此,可以公平地说,截至2014年年中,恐惧和做空头已经完全被消灭了。华尔街赌场因此已经成为一个危险地向上盘旋的单向市场,与企业盈利和现金流这些基本面因素以及现实世界的经济状况和前景完全脱离了关系。

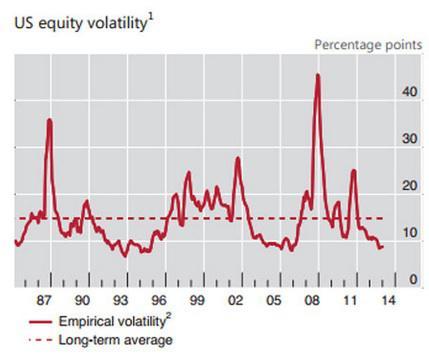

而另一方面这也使得股市中的波动性消失了。如下图所示,目前美国股市的波动性读数处于历史最低水平,甚至低于2008年金融危机前夕曾经触及的底部。不用说,这个危险处境的出现并不是偶然的:而是零利率政策以及中央计划型货币政策的相关工具的系统性必然结果。

美国股市的波动性(单位:百分点)

实线:以观察为依据的波动性

虚线:长期平均水平

但所有这一切都被各大央行所忽视了,因为他们的凯恩斯主义经济学研究模型含有一个致命的缺陷。这些模型旨在表现发挥作用的资本主义,但它们不包括任何资产负债表,而且几乎没有任何替代金融市场的指标,而金融市场正是现代资本主义经济的核心。因此,各大央行实行零利率政策,其目的是为了以更多的“需求”――由此带来更多的就业岗位、收入、投资和国内生产总值(GDP),来让宏观经济的管道系统膨胀,而忽略这些政策对金融稳定造成的系统性破坏效应。

其后果是,信奉凯恩斯主义的央行行长们眼里看不到泡沫。虽然他们密切关注即将发布的大量高频宏观经济数据(这些数据在极端情况下并不重要,而且可能“成为噪音”),然而他们完全忽略即将发布的金融市场数据,而这些数据表明极大麻烦就在眼前。

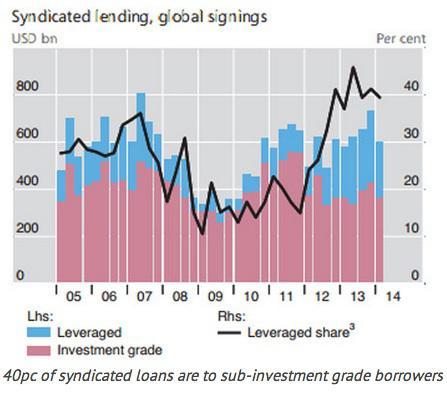

比如,目前所有银团贷款的40%是由信用评级低于投资级的发行人获得的。这个比例大大高于2007年创下的最高水平,而且伴随着“低门槛(cov-lite)”信贷条款更剧烈地爆发。事实上,这些垃圾贷款60%以上没有任何保护条款可以让权益持有人免遭债务分层和现金剥离的不利影响――尽管它们在信贷结构中名义上具有“高级债”地位。当然,这可能引发的后果显而易见:美联储的“宽松货币”正在大规模转入到杠杆并购公司的杠杆投机和“租金剥离”活动之中。自从1988年以来,这类金融变形已经三次导致垃圾债市场中出现极大规模的泡沫破灭。那些号称像老鹰一般密切关注着所谓“仪表板”的货币政策中央规划者,凭什么会认为这次的结果会不同与以往?

银团放贷,全球迹象

左纵轴单位:10亿美元蓝柱:杠杆贷款

红柱:投资级贷款

右纵轴单位:百分比(%) 黑线:杠杆贷款份额

40%的银团贷款发给低于投资级的借款人

当然,货币政策核心决策机构仍然泰然自若,因为他们没有密切关注信贷的组成和质量。他们的模型只是规定,企业贷款的整体增长将会促使企业在资本资产和包括增加雇员在内的业务扩张方面增加支出。然而,这种假设是明显错误的,因为显而易见,自从上一次高峰期以来,企业信贷大规模扩张的大多数资金都已经用于金融工程――股票回购、杠杆收购以及并购交易,而不是用于扩大企业的生产性资产。实际上,非金融企业信贷余额总和已经从2007年12月份的11万亿美元攀升至目前的13.8万亿美元,增幅为25%,然而企业在工厂和设备方面的实际投资总额仍然为700亿美元,比其危机前的峰值低5%。

而这在GDP账目的投资项中都被计入工厂和设备开支总额。与经济健康状况和未来增长能力更加相关的指标则是在扣除折旧和摊销因素影响之后(即在扣除当期GDP的生产过程中的资本消耗之后)的“企业投资净额。”如下图所示,这个数字的实际值比两个周期前,即1990年代后期,达到的峰值低20%。

总之,企业在厂房和设备方面的投资犹豫不决,同时杠杆贷款融资数额处于峰值水平,这两个现象加在一起,应该是金融市场越来越不稳定的一个警告信号。相反,各大央行行长们却发出刺耳的声音,宣称目前的估值倍数并没有超出合理区间,而金融机构的融资杠杆率得到相当好的控制。

然而,美联储主席耶伦及其“印钞”团队提出的“估值处于正常水平”言论,纯粹只是顺应了对华尔街基于扣除特殊费用后“盈利预期”而编写的脚本。意思是,这里说的“盈利”,指的是在忽略了2007-2010年繁荣与萧条周期期间由于商誉、厂房、租赁方面的一次性资产减计以及重组成本等无数其他实际费用(所有这些最终都消耗了企业现金和资本)――平均占实际盈亏的23%――之后得到的数据。正如我在《大变形》一文中所指出的那样,在这四年期间标普500指数成分股“扣除相关费用后的累计盈利总和”为2.42万亿美元。相比之下,按照美国通用会计准则(GAAP)报告的盈利总和只有1.87万亿美元。

因此,美联储无法从即将发布的数据中看出金融不稳定的苗头,因为它并没有设法去发现这些数据,而只是抛出华尔街卖方机构的宣传论调,以表心意。比如,本文开头显示的标普500指数走势图中的波动性消失状况,与2008年股市涨至峰值前的情况差不多完全相同。然而一个经过验证的泡沫见顶预警信号已经被执意忽略了。

事实是,根据历来的GAAP盈利情况看,市盈率倍数目前远高于“正常”水平。在截至2014年第一季度的过去12个月期间,在对养老金近期出现的一个变化(这没有反映在历史数据之中)加以调整之后,标普500指数的每股收益为100美元。因此,即使是“大盘”市场,按照已报告的过去12个月每股收益计算的往绩市盈率也有19.6倍――这个估值水平历来只有在股市即将崩盘时才会达到。