�����������������ź�ծ�������¼����г���Ӧ

���������������Ž������24Сʱ����ʱ�����ڵ�һ����Ҫ�����ǣ��������������ţ����Ǵ���ծ�����ޣ��г�����ô��Ӧ��

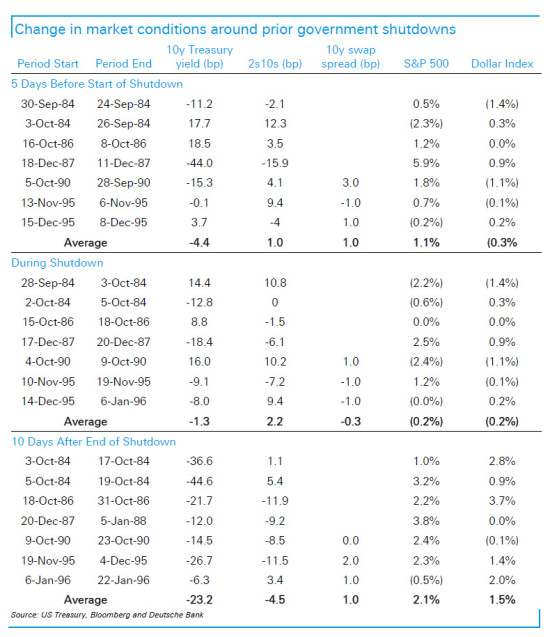

��������־�������������������������ź�ծ�������¼�������������������������Ǵ�1995��12��15�յ�1996��1��6�գ�����Լ���ܡ�

����������80����������������Ÿ�Ƶ�����������ʱ�������ʱ����̡�

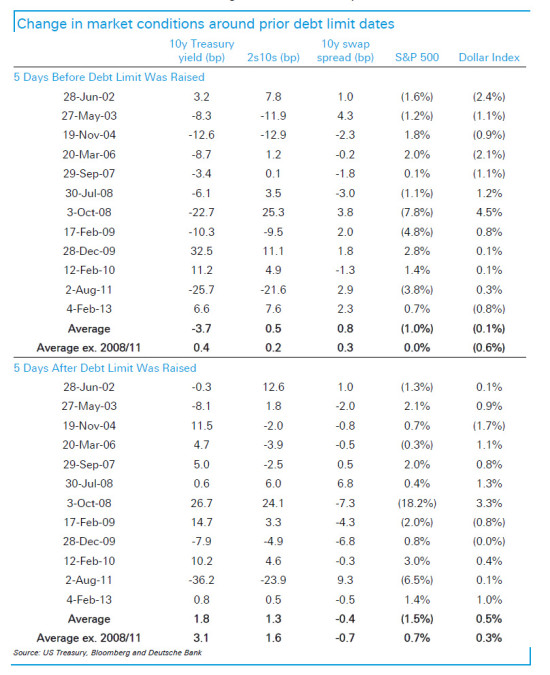

����������������ծ�����Ĵ����ȹ�ȥ��öࡣ2008�����Σ������ծ�������ϵ���7�Ρ��г��������¼������巴Ӧ���£�

������ ��������������ţ�������ծ�ºͻ��ǣ��˺������ۡ�ծȯ���������߱��ֲ�һ�������ծ�����ڼ䣬������ƽ����ծ�µ�ʱ������߱䶸��

��������������80��90��������߸ߵ�ʱ��ծ���ǣ�����ͨ����䶸��Ҳ������Ϊ����ȫ�ʲ�ת�ƵĽ����У�����ǰ�˵ı��ָ��á�

����2011�꣬ծ�������ϵ���������ծһ·�����ʱ��Դ�ڱ����µ������������ͷ����ʲ������ۡ�

������ ��������������ţ����������ȶ���С����խ���˺�������������ծ�������¼�ǰ�����������һ�£����ƽ��ˮƽ��ƫ��������

������ ��������������ź�ծ�����ޣ�����ͨ���ȳ������ۣ��ٻ��ǡ�

������ ��������������ź�ծ�����ޣ��������Ԫָ����������Ԫͨ�������ߵͣ������

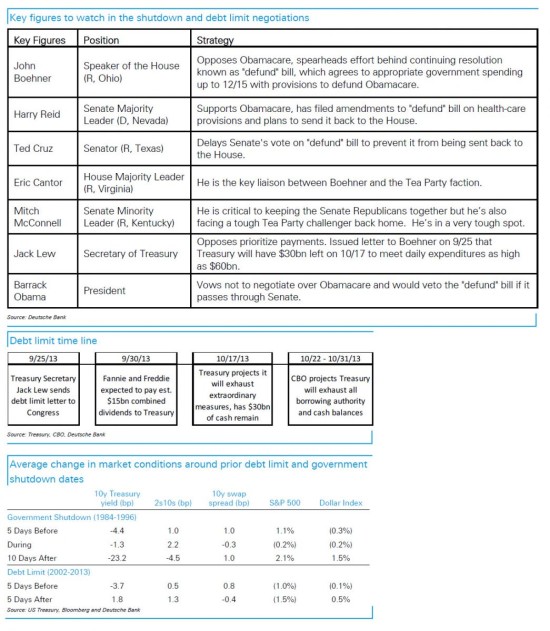

�������ݱ���25�������Ƴ�Lew��Ԥ�ƣ���10��17�գ������������ķdz����ʩ����Ҳ���ʽ�ľ���������������300����Ԫ�ֽ���á�

�����ɴ��ƶϣ�10�µ�11�³����ܾ���ծ����������ϵ���Ӳ�Խ�ֹ�ڡ�

����������Ҫ��11��1��֧���籣��ҽ���ȴ�ʿ������11��1���ǹؼ����ڡ�

����10�µ�11�³����ڵ����������ڹ�ծ������Ʊ�ݱ��ܶ����г���ծ�����ĵ����µ���CDS����������

��������Ԥ�������������ծ�������Э�飬���ᷢ��������ծCDS�¼���

����������Ϊ�����ڲ�����������֧���������¶ȸ��

��������4�£���������Ժ���͵���ͨ����һ�������Ȩ���������Ϊ��ծ���籣���л���ı������Ϣ���ʡ�

�����°�����ʾ���������Ժ�����������������

���������ܽᣬ�ڴ��ծ������Э��ǰ��

������ ��ȥ12������8�������г����ǡ�10���ڹ�ծ����������5��ǰ���µ�����Ϊ3��26�����㡣

������ �������ڴ��ծ������Э���Ժ�ͨ����������ȥ12������8�Σ�10���ڹ�ծ����������10������Ƿ�����1��27�����㡣

������ ��Э��ǰ����������������������Э���������խ����ȥ12������8�Σ���ծ�������ϵ���������խ��