彭文生:人民币升值难以持续

人民币升值难以持续

人民币升值难以持续

文/彭文生

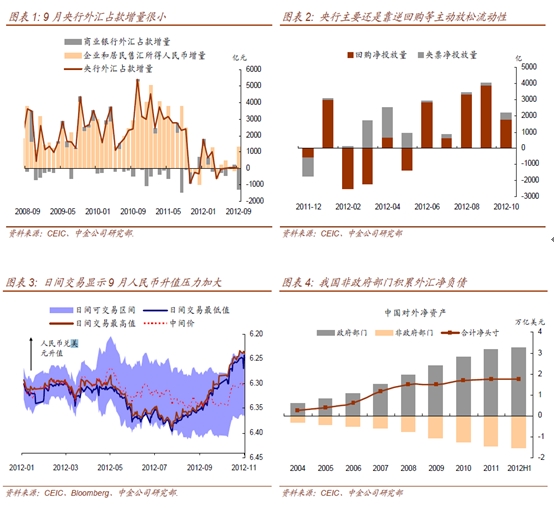

中国外汇交易中心的数据显示,从7月底开始,人民币兑美元汇率开始明显升值,近期还频频出现人民币兑美元即期汇价盘中触及“涨停”的局面。这是近半年内人民币兑美元汇率时间跨度最长的一次上升(见图1)。人民币汇率为何又出现凌厉升势?

QE3与央行有限购汇推升人民币

笔者认为,造成人民币升势凌厉的原因,除了QE3的因素,还与央行外汇占款减少有关(见图2)。

随着下半年以来的全球货币放松(包括美国实施QE3、欧央行提出OMT机制,以及新兴市场货币放松),欧元区尾部风险下降,全球风险偏好上升;同时,中国经济也出现了一些企稳的迹象,导致对人民币资产需求的增加,套利资金流入,企业和居民向商业银行的售汇意愿得到了加强。然而央行购汇不积极,导致市场推升人民币。以往在企业和居民向商业银行的售汇意愿比较强的时候,央行都比较积极地从市场购汇,这样可以平衡外汇市场的供需,使得汇率价格相对平稳。然而近期央行购汇显然不如以往积极,9月份仅从市场购汇20亿美元。这使得外汇市场的供需失衡必须在较大程度上通过价格进行调整,而不仅仅是通过流动性的投放。这意味着人民币升值要比以往要快一些,也反映央行对人民币升值的容忍度上升了。

对此,一种可能的解读是,央行正在减少对市场日间交易的干预,以在汇率灵活性上迈出更大的步伐。另一种解读就是,央行可能在主动引导升值。央行虽然对日间交易的干预在减少,但仍可以通过中间价引导人民币汇率变动。相较9、10两个月的情况,明显的变化就在于,9月份人民币中间价变化幅度不大,主要是日间交易(市场力量)推动人民币升值;但到了10月份,除了市场力量推动的日间升值以外,中间价的推动作用显著放大,显示了央行主动引导升值的迹象。

人民币离均衡水平不远

长期而言,从人口、经济增长等基本面因素看,人民币不具有贬值的基础,未来实际有效汇率将温和升值。众所周知,一国对外净资产的理想累积值最终是由经济结构特征决定的,而对外净资产的累积主要靠贸易顺差来实现。汇率的变动,本质上反映的是一国对外汇资产/贸易顺差的需求变动:当一个国家在通过贸易顺差积累外汇资产的时期,体现为对外汇的需求较强,因此外汇价格相对本币价格走强,本币价格呈现弱势;而当一国积累的对外净资产达到理想水平(或者均衡水平)之后,该国对贸易顺差的需求下降,因此其货币将相对强势。具体而言:

人民币实际有效汇率在2000~2005年贬值,体现了累积对外净资产的需要。中国贸易顺差占GDP比例在2007年达到顶点,大量的对外净资产主要反映生产者超过消费者(尤其是农村富余劳动力向城镇转移)所带来的储蓄率上升。过高的储蓄率无法通过国内投资来完全消化,因此必然体现为对贸易顺差的需求增加。贸易顺差需要通过较低的汇率来实现,这解释了人民币实际有效汇率在此期间的贬值。

未来,随着我国累积对外净资产的需求下降,人民币实际有效汇率将升值。就整个国家而言,我们已经累积了大量的对外净资产,未来几年随着生产者/消费者比重将见顶回落、农村富余劳动力减少等人口结构的变动,会导致累积对外资产的必要性和空间进一步缩小,体现为储蓄率降低,贸易顺差减少,甚至出现逆差。与此趋势相适应,就需要实际有效汇率升值的配合。但考虑到结构性因素比如人口结构的变化是渐进的,加上未来经济增长逐步放缓,人民币实际有效汇率并不存在大幅升值的基础。

但我国私人部门对外净负债头寸与官方净资产头寸的再平衡过程,将使得名义汇率存在贬值压力。我国有一个特殊的现象,就是政府拥有约3.2万亿美元的对外净资产,而私人部门却累积对外净负债(主要通过外商直接投资[FDI])约1.5万亿美元(见图3)。换言之,对外净资产在政府部门和私人部门之间的配置存在严重的失衡,带来了再平衡的压力。未来要满足私人部门增加外汇资产的需求,有两个渠道:一是私人部门资金流出,汇率贬值,支持贸易顺差,也就是减缓上述人口结构等基本因素决定的贸易顺差下降的速度,我国对外净资产继续增加(一个国家累积对外净资产的唯一途径是经常项目顺差);二是在私人部门流出的时候,央行售汇,保持汇率稳定,使贸易顺差不会因此增加,整个国家对外净资产不变,但结构发生变化,即外汇资产从政府部门转移到私人部门,满足了私人部门增加对外资产的需求。这个过程人民币名义有效汇率虽然会有贬值压力,但是由于政府部门拥有巨大的外汇储备可以满足私人部门的外汇资产配置需求,人民币现实中大幅贬值的可能性也不大。

上述两种力量在不同时期的影响力度可能会不一样,而短期的外汇供求还会受到其它各种因素的影响,并要看央行的政策取向。总体判断,笔者认为人民币现在离均衡水平已不远。短期看,影响人民币兑美元升值的因素难以持续。首先,今年以来受外需不振影响,我国出口增长下降幅度较大,对经济构成拖累,前三个季度净出口下拉GDP负增长0.4个百分点。在这种经济形势下,央行没有理由让人民币兑美元持续升值。因此,人民币近期升值可能反映的是汇率灵活性加大,也可能反映了美国大选、美国发布汇率评估报告等政治因素的影响。哪个是真实原因,还需要进一步观察。其次,QE3的影响不可持续。正如笔者上面的分析,私人部门持有大量的对外净负债头寸,需要有内在的再平衡过程,会带来人民币贬值压力,QE3对企业和居民结汇意愿的影响会逐渐减弱。

作者系中金公司首席经济学家

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。