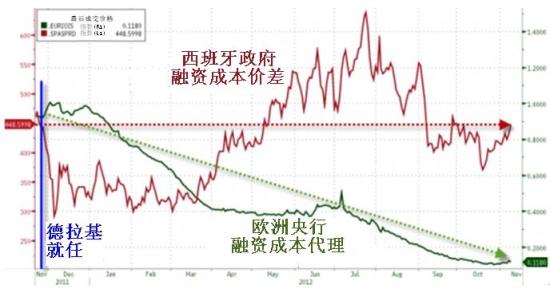

德拉基上任一周年:西班牙牺牲 银行家享乐

环球外汇11月9日讯--自2011年11月德拉基(Mario Draghi)首次欧银会议以来,欧洲央行资产负债表扩大了30%(包括为银行注资1.3万亿美元的两轮长期再融资操作(LTRO))。我们从哪些钱中得到了什么?据彭博日图显示,并不多。在一些欧洲银行返还那些屈辱的累赘时,他们成为了德拉基累赘的受益者,而人们(如西班牙人)正在受难。利用欧元银行同业拆借利率(Euribor)和隔夜指数掉期(OIS)之间的息差代替短期流动资产(融资成本),银行融资成本大幅下跌(将在下图中与信用违约掉期(CDS)利差变动一同展示)。

同时,欧洲政府的融资成本保持不变——大多数情况下相当高。德拉基甚至承认LTRO不太可能到达“人们”那里,当他今早驱散了通胀恐惧后,又有预期认为银行没用这些钱——希腊和西班牙发生骚乱有什么好奇怪的呢?就等回溯直接货币交易(OMT)对爱尔兰人说“不”了。

德拉基梦想实际的恩主……

CDS息差也反映了自德拉基上任以来,银行风险的可见改善……

就像彭博社指出的那样:瑞银策略师Gianluca Ziglio表示,“LTRO的意图是降低金融机构的再融资压力,流动性依然充足。债券购买这一重大公告现在被中立了,除非其力量被释放到市场中,收益率才会下降,但是这不可能的。”