美联储料不重蹈日本覆辙 欧元晴转多云

摘要:实用主义资本网站(The Pragmatic Capitalist)分析表示,美联储宽松量化政策对经济治标不治本,因此伯南克不会在周二议息会议上进一步扩大宽松规模。

分析师认为,美联储进一步扩大量化宽松规模的可能性几乎为零,除非他们想重蹈日本当年覆辙,而这也将利空欧元。

法国巴黎银行(BNP Paribas)表示,欧元/美元本周可能“晴转多云”,因汇价未能守稳关键斐波那契支撑位。

该行货币策略分析师玛丽・尼古拉在一份投资研究报告中写道:“欧元/美元重要阻力位于1.3325水平。之前美元走软时,欧元曾多次测试此水平,但汇价始终未能有效站稳1.3300上方。”

经济“吗啡”非灵丹妙药

量化宽松基本原理是,美联储(FED)通过购买资产变相降低利率,并从理论上帮助银行平衡资产负债表。但事实却恰恰相反,银行同业间拆借利率居高不下,且内部都囤积大量现金,身负债务的私营企业一般很难从银行借到钱。国际清算银行(BIS)曾论证过,银行现金大量增加对借贷只会有弊无利。

实际上,储蓄规模并不会对银行贷款产生任何影响,信贷流动最终是由银行内部高层意志所决定,即要考虑到风险回报比。

此外,除去坏账因素,若大量借出贷款,则可能造成利率剧烈波动。大量积聚现金行为是不得已而为之,而并非银行初衷。权衡考虑下,把钱放在自己口袋里才是上策。

外因方面,约束信贷市场扩张的需求是小型企业借款意愿。同理,银行大量现金亦阻碍信贷市场发展。

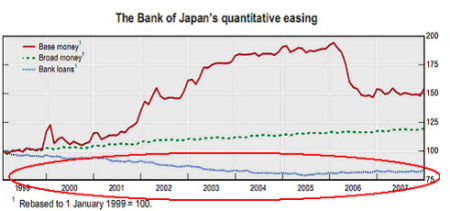

量化宽松失败的典型案例是2001年的日本,其最终下场就是借无可借。(下图显示,自2001年后,现金大量囤积,借贷数额持续萎缩)

据2001年至2006年经验观察,日本银行存款准备金和储蓄上升并未提振信贷市场,最终日本跌入通缩陷阱。

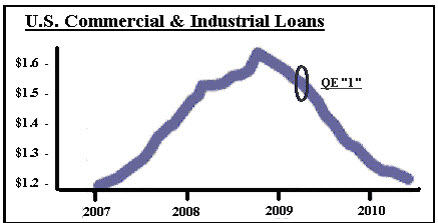

现在美联储和当年日本央行(BOJ)十分相似,但还是有所差别――伯南克进行量化宽松规模和日本当年差距明显。自2008年金融危机实行量化宽松政策以来,私营部门复苏非常迟缓。伯南克的滴入式经济帮助了银行私有贷款部门,但也只是到此为止。

根据官方数据显示,家庭用户对借贷仍有忌惮,上周五消费者信贷数据显示,借贷需求仍疲软。

尽管宽松政策效果不明显,但伯南克在前车之鉴面前,料不会进一步扩大宽松规模。伯南克先生的工作中重点应该是,如何帮助私营企业快速复苏。

一些专家此前认为,美国高债务和宽松货币环境将造成高通胀,而现在他们却个个大跌眼镜。

造成这种结果主因是,量化宽松政策并非经济复苏良药,这种打剂吗啡的方法怎么可能让经济持续走好?通胀并未发生,是因购买计划并没有印刷更多美钞,而仅仅是简单的资产转移。

美国总统经济顾问委员会(CEA)主席罗默(Christina Romer)日前称,她将辞职,重返加州大学伯克利分校教书,辞职将于9月3日生效。罗默是一个著名的新凯恩斯主义者,她在麻省理工学院读博士时,主要的课题就是大萧条。罗默辞职的背后,似乎和目前美国经济刺激计划受挫有关。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。