���У���Ԫ��תΪʱ���� �������ֵԤ�ڻ���

��������ʦ��������

����һ ��۾��ûع���չ�������ж���Ԫ��תΪʱ����

������Ԫ�������Ǵ�ǰ�жϵģ���һ���������䷴�����ȣ����ҷ�����ͷ���൱ǿ����Ŀǰ�г��������۵��ǣ���Ԫ�Dz��Ƿ�ת�ˣ���һ�����Ƕ�ߣ��ӻ����濴�����ֿ������ƺ������ų���������Ԫ�ֻ���˺ܶ��µĶ������������ǻ�����Ϊ�����˹���ǹ��ۡ�

�������ܵļ������ã���������������Ϣ����������������������Ȼ���DZȽ��ºͣ����״�ȷ���ˡ��Ͷ����г��;������ƶ��ڸ��ơ��Ļ��������Ϊ�������ı�������������˷��ʣ����ǰ�������Ѿ���ȷ��δ���ս��������ߵ����������ǡ��Ͷ����г���ת��ͨ��ѹ��̧ͷ����ͬʱ���������ٴ�ȷ�ϻ�������1���Ƚ�������������֧�ִ�ʩ��ʵ������Ϊ�˳�������Ԥ�档

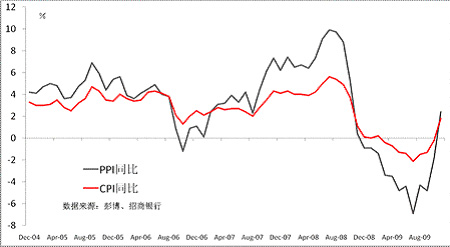

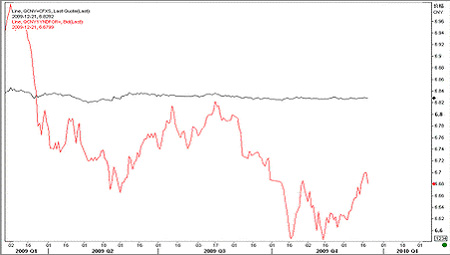

���������ܹ���������ͨ�����ݣ��ƺ������˵ڶ���������11��CPI��PPIͬ�Ⱦ�ת������������־������ͨ���Ѿ���ʽ����������CPI��ͬ���Ƿ��ߴ�1.8%����Ҳ��ζ������Ŀǰ����Ҫ���ᆳ�������Ѿ����Ƚ����˸����ʣ���������ס�����һ�Ƕȶ��ԣ�δ��������Ϣ��ѹ���������ŷԪ�����������Ԥ�ںܿ��ܼ�������Ԫ�����������á�

����ͼ1������CPI��PPI

����(��������ʱ��09��5��31��)

����ϣ���������У��̻���������������Ȩ���������ܱ���Ҳ�µ�����������ͬʱ�µ�������ҵ�ٴ�������л��˳����������������������������ͻ�˹̹��������ȵ�Ե������Ϣ����ʹ�ñ�������̧ͷ��ֱ�Ӽ�������Ԫ���̣�������ŷԪ����´졣

�����������������Դ�ʹ��Ԫ��ת�����ǵĴ��Ƿģ�Ŀǰֻ���ж���Ԫ����һ��ǿ�������У����½�����Ϊ��Ԫ��ת��Ϊʱ���硣������Ԫ�ļ�ϢԤ�ڣ�������Ϊ�г������������������������ÿ�ȥ��Ҳ�죬��Ȼ�����������ò��ϣ�����ؼ��ľ�ҵ���ݻ�û�������ָ����ҵ�ƾһ�������ݺ��ѵó������ԵĽ��ۡ����������1���ȣ������ĸ������ݣ������Ǿ�ҵ���ݣ�����ά�ֻ����Ļ������ʱ��Ԫ���п��ܳ���ʵ���Եķ�ת���ơ�ʵ���ϣ���������ܵij�������ʧҵ�������۲죬���ǹ���12�µķ�ũ���ݿ��ܻ��11�����롣

������ ����ծȯ�г�

����ͼ2����ծ�������������ܱ䶯

����(��������ʱ��09��5��31��)

����ͼ3���������������������ܱ䶯

����(��������ʱ��09��5��31��)

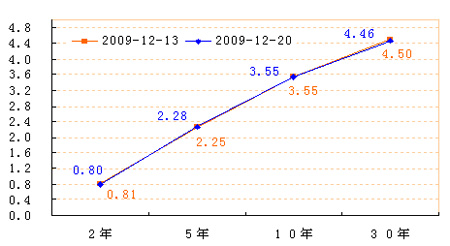

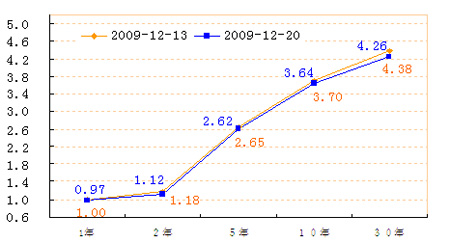

��������ծ�з��棬���������������ֲ��䣬����10���ڹ�ծ�����ʱ��ֲ��䣬����3.55%��2���ڹ�ծ�������µ�1�����㣬����0.80%��������������Ҳ��������ƽ�ȣ�����10���ڻ��������µ�6�����㣬����3.64%��2���ڻ��������µ�6�����㣬����1.12%��

����10������ծ���������ܳ��3.62%����䣬��Ե���ν��Ŷ���ծ���γ�֧�š��Ӽ����Ƕȷ�������6�·ݿ�ʼ���½�ѹ���߶������ʹ���ѹ�ƣ��������ʶ��߿��ܷ������Ը�ѹ��������3.65%������ͻ�ƣ������Ͻ�������3.9%��������λ�Ŀռ䣬�����������Ѿ���ȷ����ܿ��Ϣ���������Ԥ�Ʒ�����̽���Ƚ�ӻԾ�����������10���ڹ�ծ�����ʵ��Ƿ���

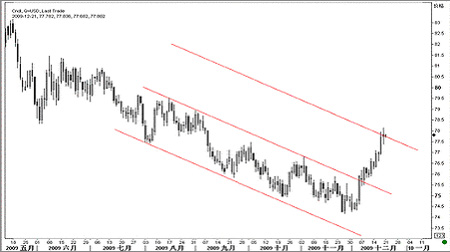

����ͼ4��10������ծ��������K��(��������ʱ��09��12��21��)

������ ���ʻ���

����1)��ָ���ٹ��죬���ߵ���ѹ���Ӵ�

����ǰ������̸���ж���Ԫ��ת��Ϊʱ���磬�������治̸����ʹ�Ӽ�����۲죬��Ԫ���Ⲩ����ת��Ҳ����ͻأ��ȱ�����͵ײ�����ϣ���˷������ȿ��ܻ��ܵ����ơ�����Ԥ����Ԫָ�����������ܻ����䣬������������ŷԪ�ȷ������һ���ǿ�����ˡ�

������Ԫָ������ǿ����������Ѿ�������ǰ�½�ͨ����һ���������Ͽ����ź�ǿ�ң�����ָ�����Ƿ��������Ҽ��٣�ȱ���㹻�ص�����������ѹ������Ѹ���ۻ�����ָ�����ڽ��ڻز�76.50����������������������������ں��е����У�����˲����ƿ������ӽ�β����

����ͼ5����ָ��K��ͼ(��������ʱ��09��12��21��)

���������78.40��78.90��79.50

����֧��λ��76.80��76.30��75.90

����2) �������ֵԤ�ڼ�������

����ͼ6������Ҽ��ڻ���(��)��NDF����(��)

��������Ҽ��ڻ��ʼ��������ȶ���1���������NDFһ�Ȼ�����6.7���ϣ���ʾ��ֵԤ�ڼ������¡��ٽ���ף��й��ܼ���̨����Է��ز��ĺ�۵������ߣ�������Ƕ����뾭�ù�������IJ��䣬�����г���ע���ڴ����й����ø����У����ز����ݵĽ�ɫ���Զ����������ߴ�ѹ¥��ת�䣬��ֶ����꾭�÷�չ������ͬʱҲ���ܶԺ�����Ǯ��ɼ���ЧӦ���Ӷ����ʽ���滺������ҵ���ֵѹ�������ǣ�����Ŀǰ�������ܷ���¥�н��µ����ã���������ϴ�Ͷ���߿ɳ�����ע��

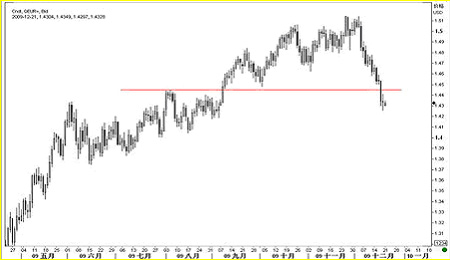

����3)ŷԪ���ܵ���1.41Ѱ��֧��

����ŷԪ���ܴ���´죬һ�ٻ�������Ҫ֧�ţ���ǰ�ڸߵ�1.4450�������µ����пռ䡣����ͼ�۲죬KDָ�����ڴ���������죬Ѹ�ٽӽ�����������ͼKDָ����������Ե��������£�������ŷԪ���ܻ���1.41һ���µ�Ѱ��֧�ţ���ˮλҲ�Ǵ�������0.382�Ļص�λ��Ԥ��ŷԪ��������ַ����Ŀ����Խϴ�

���������ϣ����������գ���Ӧ����ŷԪ�ȷ������ҷ��ˣ�����1.4450Ϊֹ��ֽ��ߡ�

����֧��λ��1.4170��1.4100��1.4000

���������1.4450��1.4620��1.4700

����ͼ7��ŷԪ��K��ͼ(��������ʱ��09��12��21��)

����4)Ӣ�����ܵ���1.57

����ͼ8��Ӣ����K��ͼ(��������ʱ��09��12��21��)

����Ӣ�����ƽ�ŷԪ���ǿ����������´죬��������ѹ���ϴ��ڵ���1.57һ�ߵľ���ա���1.57Ϊ������������������¹����ڣ�Ԥ�ƽ��ṩ��ǿ֧�ţ�Ŀǰ�ݲ������Ƹ�ˮλ����ν���롣һ����֧��ʧ�أ�Ӣ��������һ�������͵�˫����̬��֮����ܳ�������µ���

����֧��λ��1.5970��1.5710��1.5400

���������1.6370��1.6530��1.6740

����5)��Ԫ/��Ԫ�����������λ

����ͼ9����Ԫ/��Ԫ��K��ͼ(��������ʱ��09��12��21��)

������Ԫ/��Ԫ�����߸ߣ���ʾ������ծ�������߸���������Ԫ���У�ͬʱ���ձ����а�ʾ���������������Ӧ��ͨ��ѹ����Ҳ����Ԫ�����������á�

�����Ӽ���ͼ���۲죬��Ԫ/��Ԫ��11�µ����������Ա�����ã�KDָ��������У�֧�ֻ���߸ߣ����ڿ��ܻ����92-93һ�ߵ�֧�ţ�ǿ������94һ�ߣ�������2007�����������½�ѹ�������ڣ�������ͻ�ƵĿ����Բ���

����֧��λ��88.90��87.30��86.20

���������91.60��92.30��93.20

����6)��Ԫ������������

������Ԫ���ܴ���´죬һ�ٵ�����0.8960���Ӷ�����ͼ�Ϲ�����һ�����ض���̬���������ڵ����Ѿ�չ����

�����Ӽ���ͼ���۲죬��Ԫ��ͼKDָ�����������죬֧�ְ�Ԫ�µ���Ԥ�ư�Ԫ���ܻ�������ض���̬��Ŀ��λ����0.8500һ��Ѱ��֧�ţ��������Ԫ�µ���������״��ģƽ�֣����������ᳬ�����ǵ�Ԥ�ڡ�

����֧��λ��0.8680��0.8500��0.8330

���������0.8960��0.9190��0.9320

����ͼ10����Ԫ��K��ͼ(��������ʱ��09��12��21��)

���������г����ݼ�

����(2009��12��21��)

�������������

|

|

��ԪLIBOR |

Ӣ��LIBOR |

ŷԪLIBOR |

��ԪLIBOR |

��ԪLIBOR |

��ԪLIBOR |

�۱�HIBOR |

�����SHIBOR |

|

��ҹ |

0.1794 |

0.5056 |

0.2963 |

0.1150 |

4.0825 |

0.2342 |

0.0300 |

1.1669 |

|

���� |

0.2125 |

0.5081 |

0.3431 |

0.1313 |

4.0075 |

0.2517 |

0.0490 |

1.4558 |

|

������ |

0.2319 |

0.5131 |

0.4469 |

0.1697 |

3.9875 |

0.3000 |

0.0500 |

1.7330 |

|

������ |

0.2513 |

0.6044 |

0.6675 |

0.2775 |

4.1025 |

0.4700 |

0.1004 |

1.8193 |

|

������ |

0.4354 |

0.8363 |

0.9750 |

0.4803 |

4.4825 |

0.7000 |

0.2271 |

1.9031 |

|

������ |

0.7089 |

1.0450 |

1.1044 |

0.6106 |

4.8150 |

0.9967 |

0.3693 |

2.0530 |

|

���� |

0.9684 |

1.2344 |

1.2169 |

0.6938 |

5.1675 |

1.2500 |

0.5279 |

2.2491 |

��������������(ISDAFIX)

|

|

��Ԫ |

��Ԫ |

ŷԪ |

Ӣ�� |

��ʿ���� |

��Ԫ |

|

���� |

1.1190 |

0.9040 |

1.6880 |

1.7670 |

0.7940 |

4.7600 |

|

���� |

2.6200 |

1.1490 |

2.6080 |

3.1280 |

1.6330 |

4.9580 |

|

������ |

3.6350 |

1.6240 |

3.4030 |

3.8810 |

2.4080 |

5.0680 |

|

������ |

4.2550 |

2.4012 |

3.7570 |

|

|

|

|

�� ������ |

1.5010 |

0.2450 |

0.9200 |

1.3610 |

0.8390 |

0.1980 |

|

���������� |

2.5160 |

0.7200 |

1.7150 |

2.1140 |

1.6140 |

0.3080 |

|

���������� |

3.1360 |

1.4972 |

2.0690 |

|

|

|

������ծ������

|

|

���� |

Ӣ�� |

�¹� |

�ձ� |

���ô� |

�Ĵ����� |

��� |

����� |

|

���� |

0.7946 |

|

1.1570 |

0.1710 |

1.3050 |

4.3000 |

|

|

|

���� |

2.2710 |

2.5930 |

2.1680 |

0.4380 |

2.5750 |

5.0280 |

1.7720 |

2.9882 |

|

������ |

3.5349 |

3.7610 |

3.1350 |

1.2400 |

3.4070 |

5.4950 |

2.4550 |

3.6482 |

|

������ |

4.4585 |

4.2580 |

3.8780 |

2.2430 |

4.0120 |

|

|

|

|

�� �� ���� |

1.4764 |

|

1.0110 |

0.2670 |

1.2700 |

0.7280 |

|

|

|

���� �� ���� |

1.2639 |

1.1680 |

0.9670 |

0.8020 |

0.8320 |

0.4670 |

0.6830 |

0.6600 |

|

���� �� ���� |

2.1875 |

1.6650 |

1.7100 |

1.8050 |

1.4370 |

|

|

|

�������������г������ʱȽ�

|

|

AAA |

AA |

A |

BBB |

AAA-��ծ |

AA����ծ |

A����ծ |

BBB����ծ |

|

2�� |

1.208 |

1.727 |

2.190 |

2.536 |

0.413 |

0.932 |

1.395 |

1.741 |

|

5�� |

2.752 |

3.076 |

3.764 |

4.700 |

0.481 |

0.805 |

1.493 |

2.429 |

|

10�� |

4.327 |

4.567 |

5.109 |

6.323 |

0.792 |

1.032 |

1.574 |

2.788 |

|

5-2�� |

1.544 |

1.349 |

1.574 |

2.164 |

0.068 |

-0.127 |

0.098 |

0.688 |

|

10-5�� |

1.575 |

1.491 |

1.345 |

1.623 |

0.311 |

0.227 |

0.081 |

0.359 |

|

10-2�� |

3.119 |

2.840 |

2.919 |

3.787 |

0.379 |

0.100 |

0.179 |

1.047 |

����ÿ�ܻ��б���

|

���� |

����� |

52����� |

������� |

52����ͼ� |

��ͼ����� |

�������̼� |

�������̼� |

���� |

|

ŷԪ |

1.4320 |

1.5144 |

2009-11-25 |

1.2457 |

2009-3-4 |

1.4338 |

1.5005 |

1.3972 |

|

��Ԫ |

90.49 |

101.45 |

2009-4-6 |

84.83 |

2009-11-27 |

90.44 |

86.41 |

90.68 |

|

����� |

6.8282 |

6.8564 |

2008-12-30 |

6.8108 |

2009-5-5 |

6.8281 |

6.8274 |

6.8277 |

|

Ӣ�� |

1.6137 |

1.7043 |

2009-8-5 |

1.3503 |

2009-1-23 |

1.6161 |

1.6440 |

1.4593 |

|

��Ԫ |

0.8867 |

0.9406 |

2009-11-16 |

0.6249 |

2009-2-2 |

0.8902 |

0.9160 |

0.7027 |

|

��Ԫ |

1.0675 |

1.3065 |

2009-3-9 |

1.0207 |

2009-10-15 |

1.0665 |

1.0563 |

1.2188 |

|

�۱� |

7.7567 |

7.7620 |

2009-1-15 |

7.7486 |

2009-3-25 |

7.7580 |

7.7501 |

7.7503 |

|

��Ԫ |

1.4038 |

1.5582 |

2009-3-3 |

1.3780 |

2009-11-25 |

1.4029 |

1.3842 |

1.4301 |

|

̨�� |

32.376 |

35.2530 |

2009-3-3 |

31.995 |

2009-10-1 |

32.371 |

32.170 |

32.793 |

|

��Ԫ |

1180.85 |

1597.45 |

2009-3-6 |

1149.40 |

2009-11-17 |

1176.00 |

1162.85 |

1259.55 |

|

¬�� |

30.644 |

36.5584 |

2009-2-18 |

27.999 |

2008-12-22 |

30.262 |

29.264 |

29.403 |

|

��Ԫ |

77.798 |

89.6240 |

2009-3-4 |

74.170 |

2009-11-26 |

77.821 |

74.879 |

81.308 |

������ҪԶ�ڻ���

|

��ҪԶ |

����� |

1�� |

1���� |

3���� |

6���� |

9���� |

1�� |

2�� |

3�� |

|

ŷԪ |

1.4320 |

1.4320 |

1.4320 |

1.4317 |

1.4311 |

1.4300 |

1.4290 |

1.4286 |

1.4347 |

|

��Ԫ |

90.49 |

90.47 |

90.46 |

90.44 |

90.35 |

90.22 |

90.02 |

88.43 |

85.93 |

|

����� |

6.8282 |

6.8286 |

6.8302 |

6.8254 |

6.7979 |

6.7504 |

6.6964 |

6.4449 |

6.3712 |

|

Ӣ�� |

1.6137 |

1.6136 |

1.6134 |

1.6128 |

1.6120 |

1.6111 |

1.6099 |

1.6029 |

1.5961 |

|

��Ԫ |

0.8867 |

0.8860 |

0.8836 |

0.8783 |

0.8691 |

0.8598 |

0.8506 |

0.8175 |

0.7875 |

|

��Ԫ |

1.0675 |

1.0674 |

1.0675 |

1.0675 |

1.0676 |

1.0681 |

1.0692 |

1.0739 |

1.0780 |

|

�۱� |

7.7567 |

7.7564 |

7.7548 |

7.7514 |

7.7460 |

7.7416 |

7.7365 |

7.7103 |

7.6714 |

|

��Ԫ |

1.4038 |

1.4038 |

1.4041 |

1.4048 |

1.4054 |

1.4055 |

1.4059 |

- |

- |

|

̨�� |

32.376 |

32.348 |

32.241 |

32.006 |

31.691 |

31.471 |

31.231 |

- |

- |

|

��Ԫ |

1180.85 |

1181.08 |

1181.63 |

1184.45 |

1189.15 |

1192.20 |

1197.15 |

1211.90 |

1223.90 |

|

¬�� |

30.644 |

30.698 |

30.785 |

31.084 |

31.598 |

32.255 |

32.457 |

34.320 |

36.405 |

����������������һ��һ����ر��ʼ���

����(2009��12��21��)

|

���� |

�����NDF����� |

�������ֵ���� |

�������ֵ���������� |

��Ԫ�������� |

����һ��һ����ر��� |

����ҵ������� |

|

�ּ� |

6.8282 |

|

|

0.160% |

|

1.174% |

|

7�� |

6.8288 |

-0.008% |

-0.421% |

0.213% |

0.633% |

1.461% |

|

1���� |

6.8300 |

-0.026% |

-0.317% |

0.232% |

0.548% |

- |

|

3���� |

6.8255 |

0.040% |

0.158% |

0.251% |

0.093% |

1.595% |

|

6���� |

6.7980 |

0.442% |

0.885% |

0.435% |

-0.449% |

1.750% |

|

1���� |

6.7505 |

1.138% |

1.517% |

0.709% |

-0.808% |

1.860% |

|

2���� |

6.6965 |

1.929% |

1.929% |

0.968% |

-0.960% |

2.040% |

|

3���� |

6.4450 |

5.612% |

2.768% |

1.131% |

-1.637% |

2.635% |

|

4���� |

6.2600 |

8.321% |

2.700% |

1.738% |

-0.963% |

3.040% |

|

5���� |

6.2500 |

8.468% |

2.053% |

2.241% |

0.188% |

3.340% |

��������˵����

����1��Ϊ�˼�ʱ������ȷԤ��������г����ʺ�����һ��ʵ����ƣ������ر�������һ��һ����ر��ʼ�������ÿ��ͨ���������������ۡ����Թ�����

����2���ٶ�����һ��һ���ͨ�������NDF(������DZ����Զ�ڽ��ۻ�)�г��Գ����������Ԫ�Ļ��ʷ��գ�����ԪLIBOR��SWAP������Ϊ��Ԫ�����ʵĻ����ڴ˻����ϼ������������Ԫ�����Ļر��ʡ�

����3��ͨ���Ƚ�����һ��һ����ر��ʺ;�������ҵ������ʵĸߵͣ����ǽ����ж��������ֵѹ���Ĵ�С���������һ��һ����ر��ʸ��ھ�������ҵ������ʣ���Ӧ������Ԫ���������һ��һ����ر��ʵ��ھ�������ҵ������ʣ���Ӧ��������ҡ�

����4��ֵ��ע����ǣ������ʵ����ֵ���Ȳ����������NDF�г�����һ�¡�ͨ�������NDF�г��������ڱ�ֵ������������������ͨ�������NDF�г����ڱ�ֵ��������Ӧ�ķ��ճ��ڣ�����ܻ�ø��ߵ�����һ��һ����ر��ʣ���Ҫ�е�����ҹ�����ֵ�ķ��ա�

����5����������һ��һ����ر��ʼ�������Ͷ�ʲο�����ʵ��Ͷ�ʹ����У������ϸ�����г���Ϣ������������ѵ�Ͷ�ʾ��ߡ�

�����������������ó��Ȩ����ָ��

����(2009��12��21��)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ʥ����Լ ǩ��

- 11���н��û� ����ר��

- �����⡿ ����2010 DJ

- ��æ ������ ��Ʒ�����

- ���ؿ��� ������ʥ���ؿ�

- �������ӽ����� ������

- �������� ���Ű��� ɿ��

- ��δ�� һ��Ƭ���

- ��ͼƬ�� ��Ĭ��Ц д��

- ����� �������� ��

- ����Ϸ�� ������Ϸ ���

- ������Ϸ ������Ϸ ��ɫ

- �����֡� �ܿ�ѷ�����Ƭ

- ����ı:���������

- ��ͷ���� ���������ҷ���

- �㶫��������ֻ�ɫ��

��ҵ����

- �� ����---����---�������

- ����!�����ͯ��ʶ3000��

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- �� ��ȫ--����--���������

- �����Ѻɶ���������Ů��

- ������--�����ռ�ͻ�ƣ�

- ���ﶬ����С����--(ͼ)

- �� ˮ������----Խ��Խ�ݣ�

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- �����������ӵ����ݿ�ʼ

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ