|

|

|

|

|

�������������Ʒ�������� �����ʩ�������http://www.sina.com.cn 2006��09��27�� 00:00 �й�֤ȯ��-�Ϻ�֤ȯ��

����

ͼ1����Ԫ��������ͼ ����������Դ������ȫ��������ݹ�˾

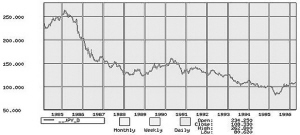

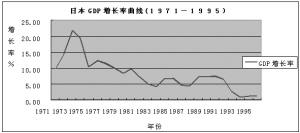

ͼ2���ձ�GDP����������(1971-1995) ����������Դ���ձ�����ʡ���������̴�ѧ֤ȯ�ڻ��о��� ����Խ ��P ������ֵ�й����ʸĸ�ɹ�����һ����֮�ʣ�������֥�Ӹ���ҵ��������CME���ڽ���8��28����ʽ�Ƴ��������/��Ԫ��RMB���������/ŷԪ(RME)�������/��Ԫ(RMY)���ڻ�����Ȩ���ס�������Ϊ���˴�CME�Ƴ����������Ʒ��ν������ɱ����������Ҫ���й���ĺ�����ҹ��ʻ��ҵ�λ���֮�����в���ؽ�������������������Ĺ��ʻ�����ϵ֮�У�����ǿ�ƻ��������Խ�����ھ���ȼü֮����������ڵĵ���֮�����dz�����������밶�г��в�����֮ʱ�����������ҹ��Ļ�������Ʒ�г������������ƽ�Զ������г���չ�Լ���������ڻ��г���������һ��ʶ���Ȩ�����������Լ����С� ����һ��CME���������Ʒ��������� ������ֵ�й����ʸĸ�ɹ�����һ����֮�ʣ�������֥�Ӹ���ҵ��������CME����2006��8��28����ʽ�Ƴ��������/��Ԫ��RMB���������/ŷԪ(RME)�������/��Ԫ(RMY)���ڻ�����Ȩ���ס�������֪��CME�ǹ��������ڻ�����������������Ʒ�ķ�Դ�أ��ڲ���ɭ����ϵ������CME˳Ӧʱ�������Ƴ���Ӣ������Ԫ���¹����ˡ���Ԫ����ʿ���ɡ�ī��������������������������ڻ�����Ʒ�֡�CME����ʱ�Ƴ�������㽻��Ʒ�ֵ���ҪĿ����Ϊ�˹�ܻ��ʷ��գ�����һ����������Ҳ�����������ֻ����ڹ��ʻ�����ϵ�е�λ���������˴�CME���й����ʸĸ�һ����Ƴ����������Ʒ��Ҳ˵����ǰ�����������Ծ��Ϊ���ʻ�����ϵ�С���֮һ�� ����������֪������ɭ����ϵ��������ʻ�����ϵ��Ȼ��������Ԫ������̬�ƣ� ���ʻ�����������Ҫ����Ԫ���ṩ���������ν�ĺ�ɭ�ֲ�����ϵʱ���������ֺ�����ϵʱ���������������ڹ��ʻ�����ϵ�еİ������ơ���ȡ���ᡱ�������ھ����������˴�CME�Ƴ����������Ʒ��ν������ɱ����������Ҫ���й���ĺ�����ҹ��ʻ��ҵ�λ���֮���в���ؽ�������������������Ĺ��ʻ�����ϵ֮�У�����ǿ�ƻ��������Խ�����ھ���ȼü֮������ʵ�ӹ��ʻ�����ϵ��չ���������ǾͿ��Ը��ܵ�������ִ�������������ڡ�ɱ������ ����������ȹ��ھ���в����Ԫ��ֵ �����ڹ��ʻ�����ϵ��չ�����У�������������û���������ȹ��ھ��ã�����������˥��ת�������������㳡Э�顱���������ľ���֮������ս����ձ����ðٷϴ��ˣ�Ϊ�˾������ս��Ϊ�ձ����ô������������ձ�ȷ����ó��ǿ���ľ��ò��ԡ��������겻и��Ŭ��������������ʮ���ĩ��ʮ������ձ���������ӭ���˻ƽ�ʱ�ڣ����������������ġ��ձ����족���ϡ����֡����������ң�����������塣�ձ�����ó����֧��ĿҲ��1980������26130����ԪѸ��������1986���˳��ͻ��14������Ԫ�����ڼ���Ԫ����������1��Ԫ��200 ��Ԫ�Ϸ����������д�ó��˳�������������ڼ��ձ�Ҳһ�ٳ���������Ϊ����������ծȨ������һ��Ծ��Ϊ����ڶ����塣���۴�ʱ����������ȴ��һ����Ϳ���������ͳʱ������ս�߶�ľ��ѿ�֧������IJ��������Ѿ������������ظ���������ľ�ó������ʹ�ù���ѩ�ϼ�˪�� ����Ϊ������ס�ձ��ھ����϶���ġ����ԡ���������1985��߶��������ա�Ӣ������������ŦԼ�㳡��������ܻ��飬ʷ�ơ��㳡���顱���������ҪĿ�ľ�����ʹ��Ԫ��ֵ��Ťת�������ձ�������ó�������ձ�����ѹ��ֻ������Ԫ�е�������ó�׳���ѹ���ġ����Ρ���ǩ���ˡ��㳡Э�顱��֮��10�꣬��Ԫ���Ѹ�ٴ�250��Ԫ��1��Ԫһ·�߸��ͽ���1996���87��Ԫ��1��Ԫ(��ͼ1��ͼ2)�� �������㳡Э�顱���ձ�����һ��������٣�������������Ϊ������֧�����˻��ĸ��ƶ��������µ�һ�־��������������Ͽ���Ԫ��ֵ�·��Ƕ��ձ�����ڶ���ǿ���Լ���Ԫ���ʵ�λ���Ͽɣ���ʵ������ֻ������ͽ����������Ԫ��ֵ�Լ����������������ʧ��ʹ���ձ�����Ѹ�ٻ�������ı�Ե���ڴ��ڼ䣬�ձ�Ϊ�˿˷���ԪѸ����ֵ�Ծ��ò����ľ�����ʹ��ʵ���˳����������ߣ����ڻ�����������Ȩɥʧ�������������߳��������ڻ������ߣ�ʹ���ձ�����������������������̶���ձ����ڹ�Ʊ�ͷ��ز��۸�ָ���ڴ˺����dz���70%��1989���1990���ձ����ڻ�������ͻȻ�������¾�����ĭ����ͳ���10��֮�õľ���˥�ˡ�ͬʱ�ձ�����ҵҲ���ڡ��㳡Э�顱�����롰������������ǰ��δ�еļ��ҳ��ھ���̬�ƣ�Ϊά�ֳ��ھ��������ձ���ҵ��̽������ݵ�ת�Ƶ����⣬ʹ�ձ������е���ǿ�����������ձ�����ҵ�İ�����λ���й��ȵ��Ͷ����ɱ��Ĺ�����ȡ���������Ͽ��Կ������㳡Э�顱���������ձ�����Ϊ���۴ٳ��������õĸ��ա����㳡Э�顱ʹ����������������Ԫ�ڻ�����ϵ�еİ�Ȩ����ǿ�ƻ������ߵ���ͷ���˺�������ŷԪ���Ϲʼ���ʩ��ֻ�Ǵ˴�������û����Ŀ�ŵ��ر���ŷԪ��ֵ�����Dz��ø���������ֶΡ� ������������ơ���ʩ������� ��������Ԫ����Ԫ��������֮�ʣ�ŷ���������һ�����������ʻ�����ϵ������ʷ������ľ���֮�١�����ŷ���˼ƻ���ʵʩ��������սϴ���ŷ����������Ȼ���գ�ŷ����Խ��Խϣ�������Ρ������������������Դﵽ���������ձ��Ⱦ���ǿ������Ŀ�ģ���1958���ŷ���巢չ��1991���ŷ�ˣ�ŷ�����ھ����Ϻ������ϼ��1999��1��1�վ���է�죬ŷ���û���������������ŷԪ(EUR)����������ŷԪ�Ĺ����б���ʱ���¹��������������������������������¬ɭ�����������µ������������ͷ�����11��ŷ�˳�Ա����ϣ����2000�����ŷԪ������ΪŷԪ����12����Ա����ŷԪ��2002��1��1����ʽȡ������12���Ļ��ң������������۹���������ŷ��һ�γ���ͳһ���ң���ҲԤʾ��ŷ���ý����ܻԻ͡� �������ڻ���ͳһ�������Ľ��ڱ�����ŷ������ŷԪ������������ǿ������ŷԪ�����ڶ����2000��ŷ�������������½�����ҵ�ʼ���������ʧҵ�����������⣬����ŷ��GDP ����7.14%��ŷ��25����������1990��������������һ�꣬ŷ���ڲ�Ͷ��Ҳ����4.7%����������ƽ�ȡ�ŷԪ�������Ⱥ�ɹ���ĥ���ڣ��ڲ���������ʢ���ڲ����û����õ����ƣ��ⲿ���û���Ҳ����������������أ����ڲ������¹��ͷ����ľ�������������Ԥ�ڣ��������ƶ���ŷ�˾��õĻ����� �������þ�������2001��ġ�911���ֲ�Ϯ���ش��������ã�������Ȼ���֣���������һ�겻�����������編���ƣ����˴����������ŷ�ޡ�����������Ԫ�ڹ��ʻ�����ϵ�еİ�����λ�����ֵ��ķ���Ԫ���ֲ��������֧���ò��ϱ�ֵ����Ԫ�Ӷ�ȫ����Դת���ھ���˥�ˣ����������������Դ̼����ھ��������������ּӿ���ŷԪ����ֵ�ٶȡ���ʵ�ϣ������������ε���Ԫ���ߵ���ŷԪ������2001�굽2002���ڼ䷴ת�����������ֵͨ������ŷ����Ҳ��˽�����˥���ڡ� �����ġ��������ܾ��ù�ϵ����������Ƿ� �����������й������ڱ��ָ���������ͬʱ�������ľ��ù�ϵҲ�ڲ��ϼ��2005���ں�۵��صı�������Ȼ������10.2%(����ͳ�ƾֵ���ǰΪ9.9%)������������ֵ�ﵽ183085��Ԫ��ͬʱ�й��Ѿ���Ϊ���������ó������㴢��Ҳ�ڲ���ǰ��Խ1������Ԫ�ڸ�ȫ���й���Ϊ���������ķ�չ�й��������������ķ�����������ľ��ù�ϵ�����ܲ��ɷ֣����������ֵ���2005����ı�����ʾ�ҹ���㴢������Ԫ�ʲ�ռ�ȴﵽ76%����2005����ף������Ϲ���3109����Ԫ����������ծȯ���й���Ϊ�������ձ��������ڶ���ծȨ��������˫��ó��2005���Ѵﵽ2116����Ԫ���й��ѳ�Ϊ����������ó�����������ij����г������������й��ڶ���ó�����������г��� ����ͬʱ���Կ�����ǰ�����ĸ����������й��ġ��ĸߡ�������������Ͷ�ʡ��߳��ںߴ���֧�������ģ��������ϵ��ô��й�������Ǯ�����й�����Ʒ�����й��ٽ���õ���Ԫ���������������������ծ��������ѭ��������������������֧���س����Լ�ծ̨��������Щ������ϵ��û������������֮ӥ�����Ŀ�⣬Ҫ�뻺��Ŀǰ�������ô��ڵ��������Ҫ���й������������£���������ʷ֤����֮��Ч�Ļ������߾�������Ȼ�س�Ϊ������֮ѡ����������ͷ�۵����й��Ļ��������ǹ̶������Ʋ����ڶ�ס��Ԫ����һ���б����ձ���ŷ�˵ĸ��������ƶȣ��������������������ֵ�������������й���ó�������ƹ��ھ��þͱ�������й����еĻ����ƶȣ���Ҳ��������2003��2004�겻�϶��й������ƶ�ʩѹ������ԭ�� ������������Ҫ���й����л��ʸĸﲢʹ����Ҵ����ֵ���й����ò��ɳ���֮�أ������ʸĸ������й������������Ƹĸﵱ�е���Ҫһ��Ҳ�Dz��ɱ���ģ�������ǿ�����2005���ų��жȵĻ����ƶȸĸ�˴θĸᄀ�ܲ�δ��ȫ���������˵���Ը������Ҵ����ֵ����������һ����γɵ��г������Ѿ�����������������ҡ����С����뷨�����dz�����Ч����������ֱ�ӱ����й�������Ҵ������ֵ������Ч������һ�ƣ��Ǿ���Ҫ�����г�������һ��ʵĶ���Ȩ�������Լ������Ա���ʵ��ǿ�ƻ������ߡ� �����塢�����ϲ����ᶨ��Ȩ ������ʵ��������������ǿ��Կ����������ϲ���ģ�����������һ�����ܵ�·��һ��һ���ؽ��й��������������Ĺ��ʻ�����ϵ�У�����ʵ���ƿ�����Ҷ���ȨΪ����ھ��÷����Ŀ�ġ����·�����ǣ��������й��ı�����Ҷ�ס��Ԫ�Ļ����ƶ�ʹ����һ����γɻ����г�������Σ������������Ƴ����������Ʒ����������밶�г���������Ҫ������һ��ʵ��ԼӴ����գ��������������������Ʒ�г��ƿض���Ȩʹ����Ҵ����ֵ���ƹ��ھ���״���� �����������IJ����Ѿ�������һ���룬Ϊʲô˵��һ�����أ���Ϊ���������������������Ʒ�г���ǰ�Ľ����в���Ծ�������г��Ļ������״�ʩ�Ѿ��������������г���δ�γɡ�ͬʱ����Ӧ�����ѵ���ʶ������CME�ķḻ�����Լ�����ڻ����ֳ����г��ĸ����Ⱥ����öȣ�һ������г��γ����ģ���൱���˵ģ������й�����г����ܵ�Ӱ�죬�������ڶ��������NDFԶ���г�Ҳ���п��������Ƿϡ� ��������CME����������ڻ��ĵ��ڼ۸�ǿ���������й����й����ĵ��ջ����м�ۣ�����ֻ���������۷������ʸĸ���й����й����ĵ�������м�������г��γɵģ����ɸ�����㽻���������ڿ���ǰ�ṩ���۲�����γɵ�������м�ۡ������CME������г�ǿ�����������������Ĵ��ڼ��п���ʹ�����й����Ļ����м�۸���CME������ڻ��۸���Ϊ����ӵ�д���ʵ���ۺ��Ͷ�ʻ�������CME�������NDF�г��ȹ�������г����ɶȸ��ߣ����ο����ʶ�������һ��ȷ�����DZȽ��ȹ̵ģ������ء�ŦԼ�����������CME���г���ȵ���ʱ���������ǵ�����г��Ļ��������ʽ��������г�֮��������������г��ļ۸�������ǵ��г���ֵ��ע����ǣ����������Ѿ���ΪCME���������������Ʒ���������̣�������������Ҳ���й���㽻�����ĵ������̣����Ϊ��������ͨ�������� �����ӿ췢չ�ҹ��������Ʒ�г� ��������ٿ���G7��������Ƴ��������г��Ѿ���ʼ���й�����ʩѹ��Ҫ���й��Ӵ���ʵ��ԣ��ر���Ҫ���й��Ӵ�����Ҷ���Ԫ�Ļ��ʲ������ȣ�������������Ҫ�ߵĵ������塣ʱ���Ҵ������ڵĵ���֮���dz�����������밶�г��в�����֮ʱ���������ҹ��Ļ�������Ʒ�г������������ƽ�Զ������г���չ�Լ���������ڻ��г��� �������ڷ��䴫���й���㽻�����������о������ڻ���Լ�������ʵ���ʱ���Ƴ�������漰��㽻���������³������й������ڻ���������ȡ�����⡣��ʵ���������������Ƴ�����ڻ��������ף��ڽ����ڻ��������Ƴ����Դ�����㽻�����Ķ��ҿ�չ��㽻�ľ��棬�����ڽ�����֮��ľ������ٽ���������г���չ�������ڽ������Ƴ�����ڻ����ѽ���ʵ�サ���ֻ�ܲ���NDF����ʽ����������㽻�����ľ�������ٵ������ˡ� ����Ȼ�����ڵ�ǰ���ֽ��ȵ������£�Ӧ�Դ��Ϊ��Ȩ�����ף�Ϊ������һ��ʵ��ȶ��Լ��й����õ�ƽ�Ƚ�����չ�����������ҹ����������Ʒ�г���������һ��ʶ���Ȩ�����������Լ����С� ����������Խ�����α������̴�ѧ֤ȯ�ڻ��о����������������̴�ѧ����ѧԺ���ڣ��й��ڻ�ҵЭ��ר��ίԱ��ίԱ���Ϻ��ڻ�������ս�Է�չίԱ��ίԱ����

������������

|

|||||||||||||||||||||||||