��֧��Flash

|

|

|

|

|

�й�����ˮƽ���Ƿ�ס����ͨ����ôhttp://www.sina.com.cn 2006��09��04�� 00:00 �й�֤ȯ��-�Ϻ�֤ȯ��

��

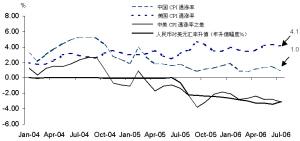

�����ũ ������1994����2005��7��21�գ��й����а�����һ��ʹ̶���8.28Ԫ����Ҷ�1��Ԫ��ˮƽ��ͨ���ȶ�����ҴӶ�Ҳ�ȶ����й��ļ۸�ˮƽ����һ�����Ƿdz��ɹ��ġ�����һʱ�ڣ��й������۸��ͨ��ˮƽ��25%����ˮƽ���͵���1%��2%����ˮƽ����ͨ�͵������GDP��������Ҳ�ﵽ��9%��10%�Ľ���ˮƽ�� ����Ȼ�����������Ԫê�Ѿ��������������ȹ��ˣ�������ͨ��������������������7�·ݣ����������۸�ͬ��������4.1%ˮƽ�������۸�Ҳͬ��������4.2%ˮƽ���й�����Ԫê��Ȼ����ʧȥƽ�⡣��Ϊ�����ǣ��ڽ���8�·ݵ����������ϣ�������������ͨ���������Ե�����Ѷϣ��������м������������ά����5.25%ˮƽ�ϣ���һ����ˮƽ�Խ������̼�������ͨ���������� ������ô���й�������Щʲô�أ��Դ�2005��7��21�տ�ʼ���й����з����˽�����Ҷ�ס��Ԫ�������������һ������ֵ2.1%���й��������ƶ�������������������еķ�ʽ������ֵ������2006��7��21�գ�����ҵ���ֵ���Ⱥϼƴﵽ��3.3%��������ƺ�����������������ֵ���ȼ�����ֵ�� �����й���������Ҷ�ס��Ԫ�����Ŀ�ģ��ܿ�����Ϊ���������⣩������������ѹ������Ҫ������Ҷ���Ԫ��ֵ����������Ҷ���Ԫ��ֵ��һ���ٶ�ǰ�����������ֵ���Լ����й����ģ�ͳ���������ó��˳������ֱ��㷺���ܵĹ۵�ȴ�Ǵ���ġ�����֮���ó�ײ�ƽ�������й��ĸߴ������������ĵʹ�����������ģ���ͨ���䶯����Ҷ���Ԫ�����Ƿ��ܸı��й��Ĵ����ʸ�����������״�أ���Ҳ������Ԥ�ڵġ� ����Ȼ��������Ԥ�����ǣ������Ļ��ʱ仯��Ӱ�쵽�й���ͨ��ˮƽ�����ܽ���������Ҷ�ס��Ԫ������Ϊ�����й�ó��˳��Ķ����Ǵ���ģ���������С�����������ֵ�Ի����һ�������ЧӦ�����������й�����������������ͨ���ʾ������ǵIJ���Ӱ�졣Ϊ��ά���й����ڼ۸��ȶ�������С���Ϳɿص�����һ�����ֵ�������Ƿ�Ӧ����ΪĿǰ�й��������ߵ�һ��ָ�����룿 ������������˼��һ������������7�·ݣ��й������۸�ָ��ͬ��������1%��ͬ�����������۸�ָ��ͬ��������4.1%������ͼ��ʾ�����������۸�ˮƽ֮�����3.1���ٷֵ㣬����������ڹ�ȥһ������ֵ3.3%�ķ�������һ�µġ����������۸�ˮƽ֮����˽ӽ�������ҵ���ֵ���ȣ�����ͳ���ϵļ����ɺϣ�����������Ժ��Ų����ٷ����ˡ�����������������֮�����ع�ϵҲ��������ġ����˱���������֮��ó���⣬��Ԫ���������緶Χ����Ʒ�ͷ���ó���л����ձ������Ϊ���۵�һ�ֹ����Ի��ҡ����й�����һ���߶ȿ��ŵľ������������ڻ�������ʱ������ʾ��һ���ܺõ��źţ�����Ҷ���Ԫ����ֵ���ƽ���Ż����ɴ˿���Ԥ���й��ļ۸�ͨ��ˮƽҲ����Ӧ�ص��������ļ۸�ͨ��ˮƽ�� ����������֤Ϊ�й��ṩ��һ���µĻ������߹���ѡ���й���CPI��Ϊ��ͨ���ʵ�һ��Ŀ���ʣ�����˵CPI����Ϊ1%��Ҳ���Ը���2%ˮƽ����Ȼ���ٹ۲���������ͨ���ʣ�����˵��4.1%�����������й�����Ŀ���ʸ߳����١�Ŀǰ����֮���ͨ����ˮƽ���3.1%����ô��һ���Ϳ�����Ϊ�滮�е���������Ļ��ʶ���Ԫ���е�����ֵ���ȡ���ǰ��İ�����֪���й��������ϸ��������Ҷ���Ԫ��ֵ�������ٶȣ���������Ļ��ʵ�ÿ�ղ������ȣ�Χ����0.3%���µ���С�������䣩��С��������һ��ʲ����ľ����������������ߵģ��������ЩͶ���������л�ȡ��ѵ���͡���������������ϯ���Ͽ����ܳɹ��ؽ���������ͨ��ˮƽ����ô����Ҷ���Ԫ���ʵ����������ٶȽ���Ӧ�Ż�����������ͨ�����ȶ����й��Ĺ���Ŀ����ˮƽʱ������ҵ���ֵ������ȫ��ֹ�� �������ܰ������ʹ�����»������߹����Ƿdz������˵ģ���������������ʲ���Ҳ�����������Ӱ�졣������������ʲ�û����ʽ�ҹ�������һ��ʣ������������ȴ��������һ��ʵ�Ԥ�ڲ���·�����ڵؾ����ġ���ͼ��ʾ������һ�������ʼ������ʵIJ���·�����ڽ���5�·ݣ����г��ϱ��۵���Ԫծȯ������Ϊ5.7%���й����з��е�һ����ծȯ�����ʽ�Ϊ2.6%������֮���������֮��ǡ��Ϊ3.1%��Ȼ����һͼ������������2005��7��21���������ֵ�IJ���·����ֵ��ע����ǣ�����2006��7�£����������������֯��һ���ڹ�ȥ��һ����������ֵ��3.28%�����µ�������һ����ծȯ������֮�Ͷ����������ʲ���Ͷ����֮����Ը����ܽϵ͵Ļر�������Ϊ����Ԥ������ҵ���ֵ�������ٻᳬ��3%�����Ͷ������������һ�����3%�ķ��ȼ�����ֵ�������µĻ������߹����й��Ĺ��ڼ۸�ͨ����Ӧ���������ļ۸�ͨ����ˮƽ�����������Ԫ֮���3%�������ά�֡� ���������º͵��������ֵ���ȼ�ά���������ֵ��������������֮���ͨ����֮���Ƿdz���Ҫ�ġ��ٶ�����ҵ���ֵ���ȼ�����������6%ˮƽ����������ͨ������ά����4.1%ˮƽ����Ԫ����Ҳά����5.7%ˮƽ����ô�����г�����Ѹ������������������ʹ������ʲ������ʽ���������ˮƽ����������ʱض����������ε�����������֮�С�������Ʒ�г�����Ʒ�۸�ĵ����ٶ���Խ������й���ͨ���ʽ���ʼ�½���1%ˮƽ֮�£��������ܻ������ˮƽ�������ڻ����ȫ���ͨ���� �������ߣ��ٶ�������ͨ���ʽ�����2%ˮƽ����Ԫ����Ҳ������3%ˮƽ������й�������Ȼ����Ŀǰ�����ߣ���������������е�����ֵ�����Գ���3%����ô�й�������ˮƽ���ٶȱ�������������ˮƽ��������������۸�ˮƽ����ȫ��ͨ������в���෴�������������ֵ���Ƚ��͵�1%ˮƽ�������͵�ˮƽ�������й����е�һ����ȷѡ�� �������������һ������ɸ�����������������ڿ�ʼ�λ�����ֵ���⽫��һ�����ص�����ʧ���й���ó��˳����Ȼ������٣�˽�˲��ų�����ԪȨ��ij������ۻ���������ҹ��ɳ�����ֵ��ѹ����ֱ�����й������ٴα��Ƚ��и�Ԥ��������һ����ȶ���һ�����ߵ���ֵˮƽ�ϡ�����ʱ������Ҳ�����ֵ���й�������ͨ����Ԥ�ڽ�ʹ�й���Ȼ�ᷢ���ձ���1980�����1990��������������Σ���Ԫ��ֵ�����ձ�������ͨ���ľ���˥�ˣ������������������壬�ձ�Ҳ������1990����ġ�˥�˵�ʮ�ꡱ�� �����й����еĻ���˼·��Ӧ����ϸ�۲�������ͨ�ͺ�����ˮƽ���ݴ��ƶ���������һ��ʻ���֮�ϵĻ������߲��ԣ����һ�Ӧ���ϸ��������Ҷ���Ԫ���ʵ��κα仯������Ҷ���Ԫ���ʵ���ֵ����ҲӦ���ǽ����ģ�����ͬȥ�������������ֵ������������ ���������룺�ּδ���

������������

|

��֧��Flash

|

||||||||||||||||||||||||||||||||