|

不支持Flash

|

|

|

|

彭兴韵:紧缩性货币政策并不需要人民币大幅升值http://www.sina.com.cn 2006年08月28日 00:00 中国证券网-上海证券报

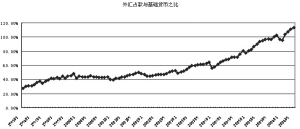

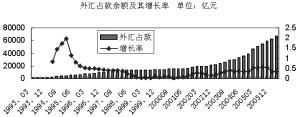

当前信贷增长较快并非由外汇占款引起 1994年我国实行强制结售汇后,外汇占款便成了我国基础货币供给的主要渠道。随着外汇占款的增长,外汇占款与我国的基础货币之比也不断上升。1995年初,外汇占款与基础货币之比为27.51%;到2005年10月份,外汇占款与基础货币之比超过了100%,即外汇占款超过了基础货币余额。到2006年5月,这一比值达到了113.56%。于是,有人认为,中国当前银行信贷的快速增长是由外汇占款的增长引起的。 1994年面对突如其来的外汇占款的迅猛增长,中央银行开始寻找冲销措施来稳定基础货币的供给。1994年至2002年期间,外汇占款余额相对较小,外汇占款与基础货币之比在50%以内,中央银行可以从容地通过削减对商业银行的再贷款来冲销外汇占款导致的基础货币的增长。在此期间,除了削减再贷款外,央行还试图通过国债的正回购办法来回笼基础货币。但随着外汇占款规模不断增长,央行持有的国债数量已难以满足冲销外汇占款的正回购操作需要,于是在2003年不得不被动地发行央行票据方式来回收基础货币。自此之后,发行央行票据便成了我国央行冲销外汇占款最常用、最有力的工具。由于央行采取了冲销措施,基础货币的增长率与外汇占款增长率并不是同步的。1996年和1997年,基础货币增长率达到20%以上;1998年和1999年,中国处于通货紧缩的最严重时期,基础货币的增长率非常低。自2005年以来,虽然外汇占款增长率非常高,但基础货币增长率在总体上却呈下降趋势。到今年5月份,基础货币增长率只有6.59%,远远低于外汇占款的增长率(同期外汇占款增长率约35%)。因此,尽管外汇占款快速增长给中央银行的公开市场操作带来了这样那样的麻烦,但那种认为外汇占款带来了流动性泛滥的说法还是比较牵强的。 既然中央银行通过公开市场操作对冲掉了外汇占款对基础货币的冲击,那么导致今年以来中国信贷大幅增长的原因又在哪里呢?其实,答案很简单,是商业银行大幅度降低超额准备金比率。因为,在基础货币一定的情况下,商业银行降低超额准备金比率,或者减少债券在其资产配置中所占比重,都会极大地提高商业银行发放贷款的能力。根据中国人民币银行的统计,截至2005年底,全部商业银行的超额准备金比率为4.17%,截至今年3月末,超额准备金比率已下降到了3%,6月末大体维持在这一水平上,较2005年底下降了1个多百分点。随着清算支付的技术变革、高流动性的金融市场的发展,商业银行对超额准备金的需求总体上还将会大幅度地下降,因此商业银行的信贷扩张仍然还具有一定的基础。从这个角度来看,提高法定存款准备金比率来抑制商业银行的放贷能力,也是不得已而为之的办法。 人民币升值无法解决中国贸易顺差问题 引起近期中国信贷增长并不是由外汇占款引起基础货币增长造成的,那么人民币大幅升值5%是否能从根本上扭转中国的贸易顺差?并改变中国的国际收支失衡呢?历史经验告诉我们,从短期看,两国货币之间汇率的大幅变化在一定程度上可以改变彼此之间的贸易状况,但从长期看,汇率因素并不会引起两国之间贸易差额的变化。 以日美之间的贸易为例。20世纪80年代,美国对日本出现巨额贸易逆差是美国迫使日本签署《广场协议》的动因之一。广场协议之后,美元兑日元汇率的贬值,导致一段时间里美国对日本贸易逆差的减少。但在1997年之后,日本对美国的贸易顺差却还在不断扩大。那么,为什么日元的大幅升值并没有明显地改变日本对美国的贸易顺差局面?麻省理工学院教授保罗・克鲁格曼等人认为,日元升值之所以没有实现美国的贸易逆差减少,主要原因在于消费者适应了美元坚挺时期非常廉价的日本商品。日本的吉川言吉则认为,尽管美元汇率由强转弱,但美元坚挺时期形成的美国产供销体系还难以轻易地发生逆转。 让我们再来看看美国近几年的情况。2003年以来,美元兑日元、欧元等货币贬值了近40%,即使把美国对中国的贸易逆差(按美国统计)除外,美国的贸易逆差并没有因美元兑换日元或欧元等货币贬值而减少,还是达到了近5000亿美元。因此,美元汇率贬值并没有改变美国的贸易逆差格局,反过来,最近几年日元、欧元对美元的升值,也没有扭转日本和欧盟对美国的贸易顺差局面。这也说明,一国货币的升值并不必然会导致升值国对贬值国的贸易逆差,或缩小升值国对贬值国的贸易顺差。 中国人民银行行长周小川指出,导致今年中国贸易顺差有以下几个原因:第一,全球化、跨国外包、供应链重组处于加速阶段,现在跨国外包已非常流行;第二,比较优势格局的重组出现了时间差,即劳动成本密集型生产和服务通常率先外包至中国、印度等地,而发达国家创造新就业机会和新的出口优势往往会滞后一段时间,由此自然会扩大贸易不平衡;第三,FDI在跨国外包和改变贸易平衡中起很大作用。中国形成了以外资企业为主的加工贸易基地,且供应链不断延长,附加值不断提高,这种生产和贸易的汇率弹性相当小;第四,1998-2004年,中国贸易较为平衡,2005年以来顺差突然扩大并持续增长,主要是拉开了进口增速与出口增速之间的缺口。同时,FDI在中国的生产和销售大幅增加,替代了中国的进口。这些因素决定了中国的贸易顺差是新的全球分工的结果,贸易顺差将会是一个长期现象。如果没有其他方面的改革,以及中国与其他国家之间的资本流动方向不出现逆转,贸易顺差将是中国在未来相当长一段时间里的一种常态现象,人民币汇率变化也无助于从根本上改革中国贸易顺差的这一格局。 人民币大幅升值将增加中国货币政策的被动性 如前所述,人民币大幅升值解决不了中国的国际收支失衡问题。相反,我们认为,人民币大幅升值反而会导致中国的货币政策陷入了更加被动的局面。因为,由于引起中国贸易顺差的主因之一是新的国际分工而不是于汇率因素,因而人民币升值不仅不能从根本上缓解中国越来越严重的国际收支失衡,反而会使中国的国际收支失衡变得更加严重,而且还会导致当前中国的货币政策操作更加被动。为什么这样说呢?因为,人民币升值将加大人们对人民币升值的预期,由此会对资本流动至少产生以下两个方面的后果。 首先,会吸引更多的国际套汇与套利资本流入中国。计算流入中国的国际热钱有一个办法,即外汇储备增额减去经常项目顺差和资本项目的顺差额,这一结果大体反映在国际收支平衡表当中的错误与遗漏项下。如果错误与遗漏为正,且规模较大,那就意味着有更多的国际热钱流入到了中国。在2003年和2004年,错误与遗漏较前几年大幅增加,这两年正是人民币面临升值的压力特别巨大及人民币升值的预期特别强烈的时期。2005年人民币升值压力有所缓和,尤其是2005年7月份中国改革汇率机制并一次性升值2%后,市场对人民币升值预期有所减弱,一些先前进入到中国的热钱可能撤离了中国,从而导致了2005年全年国际收支中的错误与遗漏项目由2003年和2004年的正额正数转为负167亿美元。由于中国的汇率改革,再加上美国连续十多次地提高联邦基金利率,促成了我们此前的判断成为现实:一旦人民币升值的预期兑现后,国际热钱就可能会暂时地撤离中国。 2006年第一季度信贷增长远远超出了央行的预期,有关中国紧缩性货币政策的预期便陡然增强。同时,各个月份的贸易顺差也急剧增加,有关人民币升值的声音又开始活跃起来,由此直接加大了市场对人民币升值的预期,结果是国际热钱又卷土重来。 其次,国内居民持有外币的意愿下降,纷纷将外币存款换成人民币存款。就境内居民调整资产的币种结构、将外币储蓄存款转换为本币存款而言,人民升值的影响也是十分明显的。在2003年以前,我国居民的外币储蓄存款明显增长,但自2003年后,居民外币储蓄存款余额明显下降。根据中国人民银行的统计,居民外币储蓄存款余额在2003年6月份达到908亿美元的最高值,到2006年第二季度末,居民的外汇储备存款余额下降到了657亿美元。从绝对额来看,虽然只减少了300多亿美元,相对于近1万亿美元的外汇储备而言似乎是微不足道的,但至少也可以说明,在人民币升值预期的影响下,居民资产币种结构的调整对央行货币政策构成了潜在的冲击。 这些问题的产生迫使中央银行进行更大规模的公开市场对冲操作,导致其着眼于其他国内经济平衡目标的货币政策实施起来显得更加困难。 中国近年来的外汇储备及国际收支状况 单位:亿・美元 1999200020012002200320042005 经常项目差额211.14205.19174.05354.22458.75686.591608.2 金融与资本项目51.7919.22347.75322.91527.261110.6629.6 错误与遗漏-177.88-118.93-48.5577.94184.22270.45-167.6 外汇储备97.16108.98465.91742.421168.442066.812089.4 外汇占款与基础货币之比 单位:亿元 外汇占款余额及其增长率 单位:亿元 今年以来,信贷增长较快,经济增长和固定资产投资增长也都超出了人们的预期,中央政府针对这种状况采取了多种措施,央行先后两次提高法定存款准备金比率和提高了一次利率。但是,这样的紧缩措施还是受到了非议,认为信贷增长超出预期是所谓流动性泛滥的结果,这一结果又是由外汇储备快速增长导致外汇占款激增,进而外汇储备快速增长是由人民币低估导致贸易顺差快速增长,解决流动性泛滥问题的关键在于人民币至少大幅升值5%,以此来减少大量贸易顺差。因此,唯有人民币的大幅升值才是体现中国货币紧缩效果的根本之道。但是,彭博士并不认同这一观点。他认为体现紧缩性货币政策效果并不意味着人民币一定要大幅升值。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||