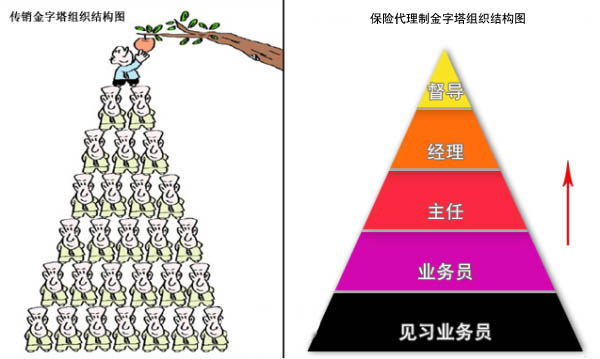

编者按:经济学家郎咸平在《财经郎眼》节目中大谈中国保险业现状,不仅称中国保险业是暴利行业,还认为“我们的保险就是搞传销”。随后,著名理财专家刘彦斌连续多日在微博上发文,为保险业正名,他在微博中表示:“保险业不是暴利行业,保险也不是传销。保险是人们生活的必需品,人人都需要的。”卖保险与传销究竟有多少距离?[详细] [微博热议]