来源:固收彬法

【天风研究·固收】 孙彬彬/高志刚

摘要:

10月份广义基金主要增配同业存单和各类政金债,而减持国债,对非金融信用债整体增持规模有所增大;

商业银行增持规模下滑,主要由于全国行增持规模整体下滑,主要是减持了对政金债和同业存单的配置,但是对国债和非金融信用债均有增持;

证券公司对非金融信用债整体增持;

保险机构增持各类利率债,对非金融信用债则继续减持;

境外机构年内首次出现托管规模下降。

从各类机构的配置来看,对非金融信用债的需求整体依旧偏弱,但是整体信用风险偏好有所改善。

总览:地方债政金债边际缩量,信用债边际增多

10月份,中债登债券总托管量增加4427亿元至56.53万亿元,增幅国债和地方债,但地方债发行高峰已过,10月增量明显收缩,政金债托管规模整体下滑,企业债连续13个月规模下降;上清所债券总托管规模增加3135亿元至18.63万亿元,同业存单由降转升贡献最大,中票增幅也明显扩大,短融超短融和定向工具继续下滑,但降幅均有所收窄;银行间债券总托管量合计增加7562亿元至75.15万亿元,同比增长14.1%,受益于去年同期低基数,增速继续反弹。

10月份托管数据变动的主要原因包括:一方面,利率债发行有所放缓,地方债发行高峰期已过,发行量大幅下降,政金债托管规模整体出现下降;另一方面,信用债整体融资有所改善,中票增幅扩大,短融超短融和定向工具降幅收窄,同业存单则由降转升。

分券种:利率债整体缩量,信用债由减转增

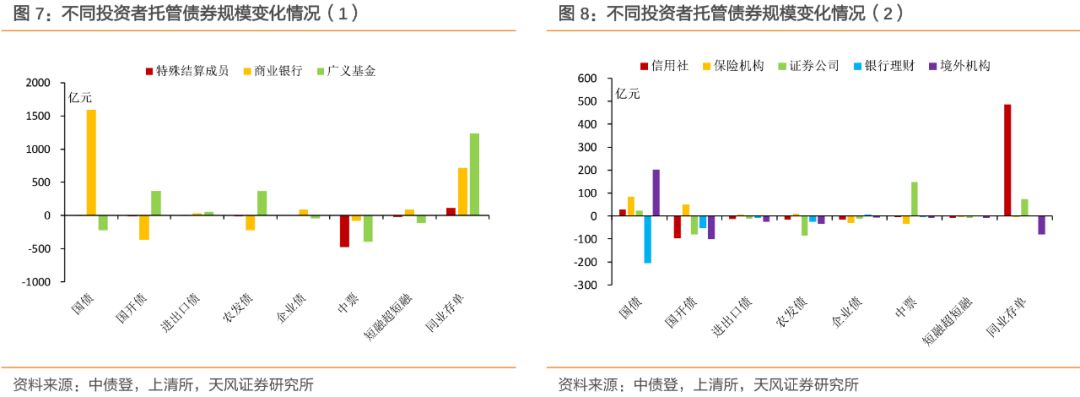

利率债:全国行配国债减政金债,广义基金配政金债减国债

记账式国债托管规模增加1706亿;商业银行依然是最主要的增持机构,边际增持规模明显增多,主要由于全国性商业银行大幅增持国债;境外机构、保险机构、证券公司继续增持国债,但增幅均有所收窄;广义基金时隔7个月之后再度减持国债219亿,减持主要来自银行理财(205亿)。

国开债托管规模下降279亿,降幅仅次于今年1月份;广义基金继续增持国开债,但增持幅度环比收窄;商业银行整体减持国开债,其中三种类型银行均有一定幅度减持;境外机构、信用社、证券公司也有所减持,保险公司则由减转增。

进出口债托管规模小幅增加38亿,接续连续4个月下滑;广义基金和商业银行均有小幅增持,但是商业银行中的全国行整体减持进出口债,而城商行增持幅度较大;境外机构、信用社和证券公司均有所减持。

农发债托管规模小幅增加10亿;广义基金大幅增持农发债,保险机构略有增持;商业银行整体减持农发债,主要由于全国行减持规模比较大,城商行则有所增持;证券公司、境外机构、信用社均有所减持。

主要利率债托管规模增加1475亿;分债券类型看,国债大幅增加,而国开债明显下降,进出口债和农发债小幅增加;分机构来看,全国性商业银行明显增持国债而减持各类政金债,证券公司和境外机构也有类似增减规律,只是规模相对小一些;广义基金则明显增持各类政金债而减持国债,不过国债的减持主要来自银行理财;保险机构对各类利率债均有小幅增持。总的来说,自营户配国债减政金,基金户配政金减国债,保险全面小幅增持。

此外,按照我们对各机构地方债持有规模的推算结果来看,商业银行依然是地方债最主要的增持机构,三类商业银行对地方债均有所增持,证券公司对地方债也继续增持;而广义基金对地方债的配置规模明显下降,交易所转托管规模也由增转减。

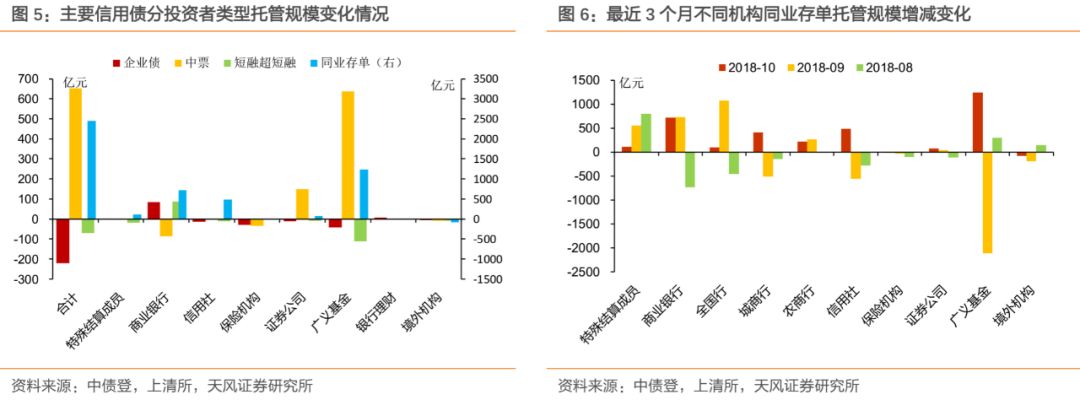

信用债:整体由减转增,广义基金、证券公司、全国行均有增持

企业债托管规模下降219亿,降幅有所收窄,但已连续13个月下降;商业银行整体增持企业债,结束连续3个月减持状态;其余主要金融机构以减持为主,除交易所转托管规模降幅较大外,其他机构减持幅度均比较小。

中票托管规模增加654亿;其中广义基金继续大幅增持,达到638亿,证券公司也有较大增持;商业银行整体继续减持中票,但减持幅度明显收窄,尤其全国行收窄幅度较为明显,城商行则由增转减。

短融超短融托管规模小幅下降71亿;商业银行整体增持,主要来自全国行增持幅度较大,城商行增持幅度较小;其余主要金融机构均有所减持,广义基金减持规模最大。

非金融信用债合计托管规模增加363亿;广义基金整体增持信用债幅度最大,证券公司也有明显增持,两类机构均相较于9月增持信用债;商业银行对信用债由减转增,主要由于全国行变化幅度比较大,增持企业债和短融超短融,缩减了中票降幅,显示全国行在信用偏好上有一定好转;其余主要机构对信用债均有所减持。

同业存单托管规模大幅增加2452亿;广义基金是最主要的增持机构,增持超千亿;商业银行继续增持,增持规模基本与9月持平,其中全国行增持规模明显下降,而城商行对同业存单由减转增;其余金融机构对同业存单增减规模相对较小。

分机构:全国行和广义基金均增配信用债

特殊结算成员托管规模增加94亿元,主要在于继续增持同业存单,但增幅明显下降;对其他主要债券以小幅减持为主。

商业银行托管规模整体大幅增加2534亿;增持规模较大的主要是国债和同业存单,对企业债、短融超短融和进出口债也有小幅增持;而国开债、农发债减持规模较大,中票也有小幅减持。

分银行类型看,不同类型银行的配债行为依然有比较大分化,全国行增配国债而减持各类政金债,对非金融信用债整体由减持转为增持;城商行主要大幅增持同业存单,对其他债券增减变化相对较小;农商行对利率债整体增持,但增持幅度明显下降,对非金融信用债则整体小幅增持。

信用社托管规模增加377亿,主要增持同业存单和国债,对各类政金债和非金融信用债均有所减持。

保险机构托管规模小幅增加75亿,主要增持各类利率债,对各类信用债(包括同业存单)均有不同程度减持,减持幅度有所收窄。

广义基金托管规模大幅增加2839亿;主要由于大幅增持同业存单超千亿,对各类政金债也有明显增持;对非金融信用债整体增持规模高于9月份,一是中票增持规模增大,二是对企业债和短融超短融减持规模有所下降;对国债则出现明显减持,减持主要来自广义基金中的银行理财。

证券公司托管规模小幅增加52亿;主要增持中票、同业存单和国债,对非金融信用债整体由减转增,对各类政金债均有一定程度减持。

境外机构托管规模整体小幅下降63亿,为今年以来首次出现下跌;除继续增持国债外,对其他主要债券均有所减持,对国债的增持规模也已经连续4个月出现下滑。

总的来说,10月份最强的配置需求主要来自广义基金和商业银行,其中广义基金主要增配同业存单和各类政金债,而减持国债,对非金融信用债整体增持规模有所增大;商业银行增持规模下滑,主要由于全国行增持规模整体下滑,主要是减持了对政金债和同业存单的配置,但是对国债和非金融信用债均有增持;证券公司对非金融信用债整体增持;保险机构增持各类利率债,对非金融信用债则继续减持;境外机构年内首次出现托管规模下降。从各类机构的配置来看,对非金融信用债的需求整体依旧偏弱,但是边际出现了一些改善。

资金拆借:资金融入需求依然不强

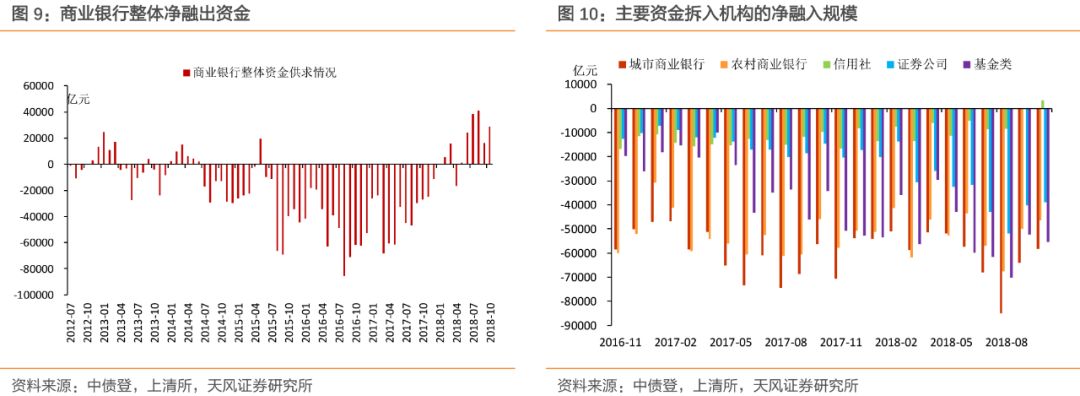

10月份质押式回购总规模为45.53万亿元,环比继续下降,同比上涨23.8%;10月资金面整体依旧比较宽松,银行资金供给能力依然较高,但机构资金融入需求依然偏弱。

从主要的资金拆出机构来看,特殊结算成员当月拆出资金规模为6.75万亿,环比再度下降16.5%,同比下降20.7%;全国性商业银行净融出13.4万亿,环比增加2.5%,同比大幅增长75.5%,全国行的净融出规模已经连续11个月超过特殊结算成员,10月净融出规模环比有所回升,资金供给能力整体较强。

从主要的资金拆入机构来看,城商行、农商行净融入规模环比降幅分别为8.9%和7.2%,证券公司净融入规模也环比下降3.5%,而广义基金的净融入规模则环比增加6.0%,结合广义基金的整体配债情况,存在一定的信用加杠杆迹象。

总的来说,10月份资金市场整体宽松,机构整体资金融入需求不高,城商行、农商行、证券公司的净融入规模均环比下滑,但广义基金净融入规模有所增多,存在一定的信用加杠杆迹象。

风险提示

长期配置需求下滑,债券配置结构发生变化。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)