来源:寒飞论债

加强资产负债约束,提升国企违约概率

——中国债市观察第159期

摘要

债市观察加强资产负债约束,提升国企违约概率

近期,中办、国办印发《关于加强国有企业资产负债约束的指导意见》。

回顾今年以来多项国企“去杠杆”的核心就是解决国企预算“软约束”问题。对于内部现金流状况较差,而外部融资又受到约束的国企来看,偿债压力将有所上升。

夯实国企负债约束的制度基础主要是保证国企部门风险不出现持续累积,但国企杠杆“软着陆”不等于不发生信用风险。此次《意见》更是指出:“对严重资不抵债失去清偿能力的地方政府融资平台公司,依法实施破产重整或清算,坚决防止‘大而不能倒’,坚决防止风险累积形成系统性风险”。可以实施债务重组、破产清算的范围不仅仅局限于产业领域,地方政府影子财政亦在此列。

因此,从《意见》的主要措施结合目前的负债分布,我们认为需要重点关注国企“降杠杆”过程中的几种主体:

(1)短期债务占比过高而外部融资有不确定的国企;

(2)层级比较低的央企附属公司;

(3)低评级、高负债城投;

(4)有过破产清算案例区域的中低评级地方国企

近期,中办、国办印发《关于加强国有企业资产负债约束的指导意见》(下称《意见》)。《意见》对国有企业负债率、外部融资约束、风险监控与化解提出一些列要求和举措。

事实上,年初国资委曾明确了对中央企业负债率管控线、预警线。对比两份文件看,此次印发的《意见》实际上是将此前对中央企业的负债率约束指标进一步扩大至全部国有企业(含政府融资平台)。在3月份,我们曾对中央企业负债率数据进行过分析,从彼时的数据看,国企“去杠杆”不易。

经过半年,目前国有企业的负债水平如何,债务如何化解?我们将从几个样本来源、政策变化分析扩围之后的国企“去杠杆”以及债市影响。

首先从负债率看,我们可以看到上市公司、发债主体、规模以上工业企业几个样本的数据。对比三个数据口径的负债率数据,我们发现:工业企业口径的国有企业资产负债率水平持续下降,目前已经降至59.4%;从上市公司口径看,国有企业负债率在经历2017年持续下降后,在2018年上半年重新出现上升,央企为:61.25%,地方国企为58.36%;从发债主体的口径看,国企杠杆率在2017年后停止快速上升势头,暂时企稳。虽然不同口径的国企负债率数据不一,但对比后我们认为:(1)目前非上中游行业国企负债率仍较高;(2)城投整体的高负债拉高了国企负债率。因此,这两个领域未来将是国企“降杠杆”的重点领域。

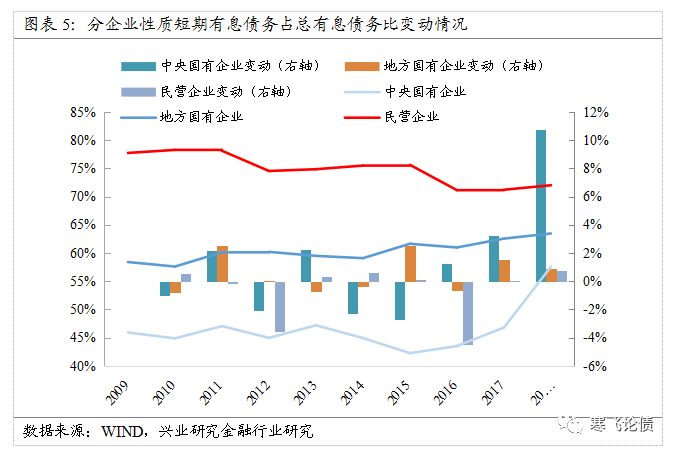

除了负债率的变动,对于国企偿债压力的分析更需要关注有息债务的情况以及债务期限、现金流状况。从上市公司的口径看,受融资成本上升影响,国企更倾向于短期融资,短期债务占比提升。地方国企整体短期有息债务占比63.47%,较17年底上升0.91个百分点;中央国企短期有息债务占比57.58%,较17年底大幅上升10.78%。

但从实际的融资情况看,在信用风险高发环境下机构风险偏好降低,资金集中流向央企。虽然央企短期有息债务占比出现明显抬升,但筹资现金流依然维持正增长。地方国企则出现筹资现金流大幅负增长的情况。在国企“去杠杆”进入深水区的环境下,国企尤其是地方国企的偿债压力仍需要高度关注。

对于如何化解国有企业的债务问题,我们认为近期不断出台的各项措施实际上在创造国企杠杆“软着陆”的环境,本次《意见》也提出了多项债务处置的方式。回顾今年以来多项国企“去杠杆”政策,政策的核心就是解决国企预算“软约束”问题。所以,可以看到今年以来从国企举债的源头、外部支持等方面均出台了相关政策。特别是在外部融资约束上,加强了对金融机构国企头寸暴露的限制。从这些政策和工作部署看,国有企业未来融资扩张约束相对较紧。对于内部现金流状况较差,而外部融资又受到约束的国企来看,偿债压力将有所上升。

夯实国企负债约束的制度基础主要是保证国企部门风险不出现持续累积,但国企杠杆“软着陆”不等于不发生信用风险。2015年以来连续出现的央企、地方国企信用债违约,甚至国企发债主体破产重整等案例已经充分说明了产业类国企信仰已经不牢固。此次《意见》更是指出:“支持国有企业依法对扭亏无望、已失去生存发展前景的‘僵尸子企业’进行破产清算。。。对严重资不抵债失去清偿能力的地方政府融资平台公司,依法实施破产重整或清算,坚决防止‘大而不能倒’,坚决防止风险累积形成系统性风险”。可以实施债务重组、破产清算的范围不仅仅局限于产业领域,地方政府影子财政亦在此列。我们对区域的系列研究以及多地的调研也表明,地方政府隐性债务目前属于瓶子多、盖子少的情况,刚兑意愿强但能力弱。对于债市看,此次对城投打破刚兑表述的显性化或进一步加剧城投领域的等级利差分化,并且带动地方国企利差出现反弹。

因此,从《意见》的主要措施结合目前的负债分布,我们认为需要重点关注国企“降杠杆”过程中的几种主体:

(1)短期债务占比过高而外部融资有不确定的国企;

(2)层级比较低的央企附属公司;

(3)低评级、高负债城投;

(4)有过破产清算案例区域的中低评级地方国企。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)