由新浪财经主办的“2018中国银行业发展论坛暨第六届银行综合评选颁奖典礼”,定于8月23日(周四)在北京金融街威斯汀大酒店举办。论坛将邀请监管层领导、银行业高管等重量级嘉宾做主旨演讲,并就金融业相关热点话题展开多场次的议题讨论。敬请期待!【参会报名】

来源:周岳宏观固收

摘要

新环境下,城投资质的新关注点——融资渠道的构成。本篇作为城投非标系列开篇,梳理了西南地区(云南、贵州、四川、重庆)非标和融资租赁融资的状况,看哪些区域或哪类主体,融资结构上更偏向非标或融资租赁,相关主体信用状况如何。

西南城投平台非标与融租融资的特点。整体上,西南城投平台在非标、融租融资方面具有以下特点:

1) 西南各省中,贵州省非标与融租的占比最高。贵州、四川的城投企业两类融资合计在长期带息债务中的比重较高,其中贵州省占比最高,当地城投企业有近三成的长期融资来源于非标或融资租赁,且以非标融资为主导,或与当地政府较高的债务率带来的其他融资受限有一定关联;四川省综合占比次之,结构上主要是融租融资;云南省的非标及融租融资的占比相对较低,尽管该省融租融资的占比在西南地区中偏高;

2) 行政层级越低,越依赖融资租赁获得融资。西南地区中区县级的城投企业融租融资占长期融资的比重明显高于其他层级,地市级次之,省及省会级别的比重最低,换言之,更低层级的城投平台对融资租赁更为依赖,或导致其整体融资成本高企。而非标融资并无此特征;

3) 较依赖非标或融租的城投企业,多为中小型规模。较多使用非标融资的西南地区城投主体,基本为中小规模,主营以城镇基建、土地开发与旅游资源开发运营为主;较多依赖融租的主体,规模同样偏小,主营则多从事基建、土地开发整理等业务,而使用的租赁物各地差异不大,主要是路网、管网资产及配套设施等公益性资产。

风险提示:1)城投公司转型风险:在当前政策背景下,部分城投公司或将加速向产业转型,在此过程中可能存在转型失败而外部支持减弱的风险;2)再融资风险:金融去杠杆背景下,部分主体可能存在再融资接续困难的风险。

城投债的投资价值或市场投资情绪常受到各类政策的影响。在近年愈发严格的地方债务管控和金融去杠杆的环境下,城投的投资信仰屡遭挑战。前期多家城投或类城投企业陆续爆出非标、融资租赁债务逾期等负面消息,更是引发了市场对于城投存量融资在监管环境下安全性的担忧。近日国常会提出要金融机构保障融资平台的合理融资需求,对必要的在建项目避免资金短工、工程烂尾,固然加强了市场对城投再融资能力的信心,但在地方控制隐性债务及金融机构业务调整的过程中,对那些融资能力偏弱,需要依赖高成本非标或融资租赁来进行融资的主体,仍需持续关注。

本篇作为开篇,梳理了西南地区(云南、贵州、四川、重庆)非标融资和融资租赁的状况,看哪些区域或哪类主体,融资结构更偏向非标或融资租赁,相关主体信用状况如何。

一、西南区域非标融资状况概览

广义的非标债务融资内涵甚广,包括所有从银行信贷、发债以外的渠道获得的债务融资。受限于财报明细数据披露的局限性,这里我们的非标主要包括长期借款、长期应付款科目中来自信托、资管的融资,以及长期应付款中通过融资租赁获得的融资;前者在文中称之为狭义的“非标融资”,后者称为“融资租赁融资”。

通过研究西南地区城投企业的非标及租赁融资情况,我们发现,在西南地区各省市中,贵州省城投平台更多地使用非标融资,通过非标与融资租赁获得的融资在长期融资中占比最高;其次为四川省,省内较低行政层级对非标或融租的依赖程度更大;而云南省城投企业非标占比较低,但会较多地使用融资租赁进行融资。西南地区对非标或融租融资使用较多的城投企业多为中小型城投,主营多从事城镇基础设施建设、土地开发等业务。

1.1. 样本情况与非标、融租数据选取说明

本篇以西南地区[1]有存量债券的城投企业为对象,剔除财务报表数据不全或报告期过于久远[2]的数据,以此为样本研究各城投主体非标及融资租赁在负债中的结构。

经过筛选,我们共整理出样本主体188个,包括云南省21个、四川省74个、贵州省49个、重庆市43个和西藏自治区1个;按行政层级分,省及省会(单列市)共有样本83个、地级市65个、县及县级市40个。具体分布如下图:

非标与融租数据的选取与处理方面,本文采用以下方法,计算各城投主体长期非标融资与融资租赁融资在长期借款、长期应付款等长期融资中[3]的占比:

长期非标融资占比=长期借款及长期应付款中的非标融资/(长期借款+长期应付款),其中非标融资包括长期借款、长期应付款科目中来自信托、资管的融资。

长期融资租赁占比=长期应付款中应付融资租赁款[4]/(长期借款+长期应付款)

对于城投企业的融租融资,由于财报的明细数据有限,我们还整理了动产融资统一登记公示系统(中登网)中各城投平台2015年以后利用不动产进行租赁融资的登记情况[5]。就西南地区,我们共得到561条登记记录,涵盖343家主体。其中,云南省共有记录41条,四川省227条,贵州省199条,重庆市92条,西藏自治区2条;按行政层级来分,省及省会共有记录267条,地级市160条,县级市134条。

1.2.西南各省非标与融资租赁融资的整体状况

结合非标和融资租赁来看,贵州省、四川省的城投企业两类融资合计在长期带息债务中的比重较高,其中贵州省占比最高,当地城投企业有近三成的长期融资来源于非标或融资租赁,且以非标融资占主导,与当地政府较高的债务率带来的其他融资受限有一定关联;四川省次之,主要是通过融租来融资;而云南省的非标及融租占比相对较低,尽管该省城投融租融资的占比在西南地区中偏高[6]。

拆分来看,非标融资方面,贵州省城投企业的非标融资占比最高,约占1/4,而云南、西藏的非标占比相对较低,在10%以下;分层级来看,各行政层级的城投企业非标融资占比相近,均值均在为18%左右,其中省及省会级别的占比略低于其他级别。

融资租赁方面,西南各省中四川省的城投平台融资租赁占比约为10%,占比最高,云南省紧随其后,占比也达到了9%以上,贵州省和重庆市占比较低,在4%左右。不同于非标融资,省及省会级别的城投企业融租占比明显低于地级市和县级县级市,县级又要高于地级市,换言之,更低层级的城投平台对融资租赁更为依赖,或导致其融资成本高企。

[1]包括云南省、四川省、贵州省、重庆市及西藏自治区

[2]指最近一期财报期早于2017年12月

[3]短期负债的明细通常不全,因此这里主要考虑长期负债;此外,我们认为过于依赖发债等直接融资在发债环境存在不确定的情况下亦存在风险,因此分母暂不计入应付债券

[4]长期借款中的租赁借款一般较少

[5]以同一主体同一租赁项目的最后一条登记信息为准

[6]西藏仅一家主体,样本代表性低,因此这里不提及

二、西南区域非标融资状况概览

2.1. 西南地区哪些主体更依赖非标、融租?

西南地区较多使用非标融资的主体,基本为中小规模的城投企业,主营业务以城镇基建、土地开发与旅游资源开发运营为主;较多依赖融租的主体,则多从事基建、土地开发整理等业务,使用的租赁物各地差异不大,主要有路网、管网资产及配套设施等公益性资产。

非标方面,从西南各省城投企业中非标融资占比排名前十的样本数据来看,各企业资产规模相近,基本集中在300亿元左右,属于中小型体量。各省中,非标融资占比较高的城投企业主营业务大多涉及城镇(包括工业园区)基础设施建设、土地开发及旅游资源开发运营管理,其中四川、云南地区还有些是做水利工程建设,包括给排水及污水处理等业务的;重庆地区平台主营土地整治开发的主体明显多于其他地区;贵州地区从事房地产相关业务的主体较多。

融资租赁方面,较多使用融租来融资的城投企业主要从事基建、土地开发整理等业务;租赁物上看,各地使用的融资租赁物差异并不大,主要是包括路网、管网资产及配套设施等。

以下,我们将分各省来看西南地区非标与融租融资的使用情况:

2.2. 云南省非标及融资租赁情况

综合来看,云南省省及省会(单列市)城投企业非标及融租占比要高于地、县级市,也即相较于低行政层级的城投平台,高层级平台更依赖非标及融资租赁。

2.2.1云南省非标融资使用情况

如前述,在西南各省中,云南省城投企业对非标的依赖度不及其他省。各层级中,省及省会级别的占比相对较高,但大多规模不大,主营集中在基建领域。

具体而言,云南的城投企业中,省及省会(单列市)城投企业非标融资占比高于其他层级,约为11%,远高于其他层级,且省内占比排名前三的城投企业,昆明交产、云能投、云南路桥均为该省及省会级。

我们在下表列出了云南省非标融资占比排名前十的城投企业的主要情况。可以看到,排名前十的城投企业中,不同主体非标占比基本在20%左右,大幅低于西南地区其他省50%左右的水平,与云南省城投企业整体上对非标依赖度在西南各省中相对较低的情况一致,其中昆明交产、云能投的非标在长期融资中占比超过20%。这些城投企业主营涉及道路等基础设施建设、能源投资、公路及加油站运营等,资产规模平均而言不大,为400亿元,但主体间的差异较大,比如云南路桥总资产仅为66.16亿元,而云南能投的资产达到1,111.24亿元。

2.2.2云南省融资租赁使用状况

云南省各城投企业使用融租融资的占比在西南各省中属于较高的,其中,省及省会(单列市)城投企业融租占比在各层级中较高,参与企业以基建施工为主要的主营方向,租赁物主要涉及管网、电缆等设施。

与非标的情况类似,云南省内融资租赁占比最高的为省及省会(单列市)城投企业,约为18%,而地级市和县及县级市中此比例约为5%,差距较大。

从筛选出的云南省融租占比最高的前十家城投企业中,可以看到昆明交产、昆明滇池投资、云南路桥、蒙自城建、曲靖麒麟城建等融租在长期融资中占比达到20%以上,占比较高;此类企业大多主营基础设施建设、交运建投等租赁物主要包括管网、路网资产及附属设施。

另外,值得关注的是,云南省城投平台中,非标占比较高的主体融租占比同样靠前,这与西南地区其他省市有所不同。

另外,根据中登网数据,我们对云南省内各城投企业2015年以后的租赁登记总额进行排序,并计算租赁总额与总资产的比重,以减少规模因素的影响。从绝对量上来看,安宁发展、云南交投的租赁总额明显高于其他城投企业,而从租赁总额占总资产比重的相对量来看,安宁发展、红河公路、自来水集团、滇池水务占比较高,超过10%,其他企业则不足2%。

另一方面,在云南省放款最多的租赁企业为兴业租赁,其次为汇金租赁、工银租赁,融租放款总额均在25亿元以上,远高于其他租赁企业。

2.3. 四川省非标及融资租赁情况

总体来看,四川省非标与融租在融资中的占比在西南各省中均偏高,省内较低层级,即地、县级市城投企业更为依赖非标及租赁融资,且这些企业大多集中于基础设施建设、土地开发整理及水利建设领域。

2.3.1. 四川省非标融资使用情况

四川省城投平台中,低信用评级的县级企业非标融资占比较高,企业业务领域以基建、自来水供应、污水处理为主。

具体来看,四川省县及县级市城投企业非标融资占比近1/4,其次是地级市,最低是省及省会(单列市),但也达到了15%的较高水平。

四川省的各城投企业中,非标融资占比排名首位的是都江堰兴市集团有限责任公司,非标融资占比高达79%,四川天盈实业、遂宁天泰实业、成都经开等企业紧随其后,占比也达到45%及以上,其他城投企业的占比多在40%左右。省内非标融资较多的主体主要从事基础设施与自来水及天然气供应销售等,大部分资产规模都较小,多在150亿元左右。

2.3.2 四川省融资租赁使用状况

省内城投企业融资租赁使用更多的是低层级(地、县级市);主业涉及基础设施建设、土地开发业务的城投平台更为依赖融资租赁。

具体来看,四川省地、县级市城投企业融租在长期融资中的占比均为13%,远高于省及省会级的城投企业,与非标的状况类同。

从排名前十的四川省城投企业来看,行业分布主要集中在城市及工业园区基础设施筹融资、建设运营领域,租赁物主要包括路网、管网资产、房屋及房屋配套设施。其中,自贡高新国有资本投资运营集团有限公司长期融租占比达96%,远高于其他企业;其余的如四川成阿发展、四川纳兴实业、泸州兴阳投资的占比也在45%以上的高位。

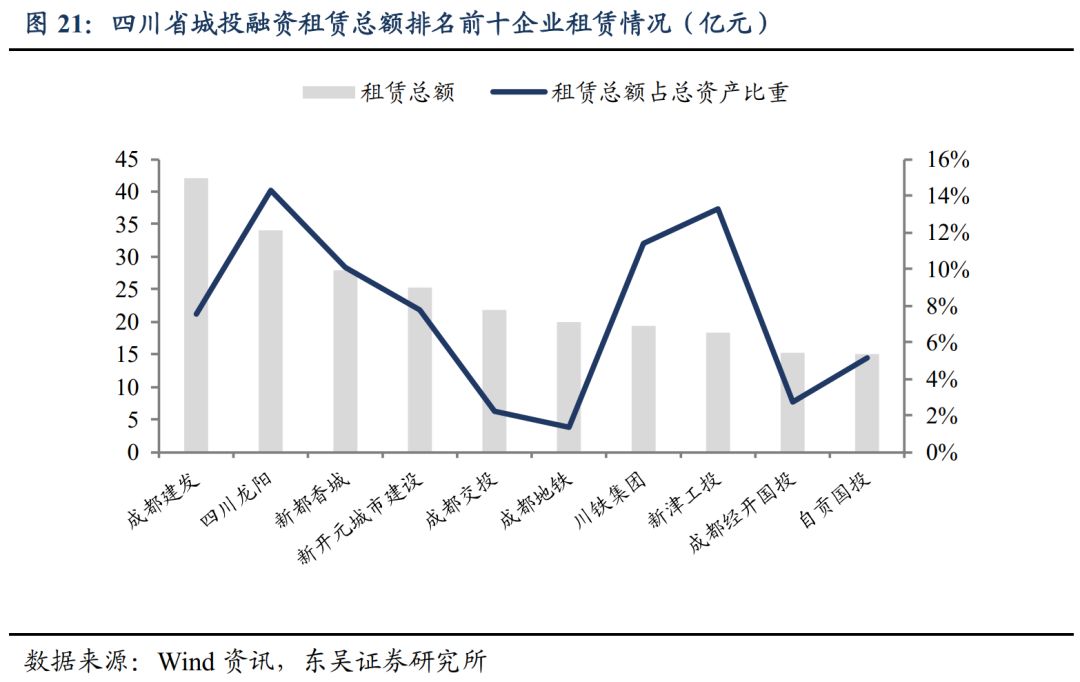

同样地,我们也根据中登网数据对当地企业融资租赁情况进行补充分析。按各平台租赁总额排序,四川省排名靠前的有成都建发、四川龙阳、新都香城等;租赁总额占总资产比重各城投企业的差异较大,其中成都地铁占比最低,为1.4%,四川龙阳占比最高,为14.3%。

租赁企业在川内的放款“一家独大”:工银租赁放款总额为49.3亿元,远超排名第二的国银租赁,后者放款总额不及工银租赁一半。考察工银租赁放款投向,可以看到近90%款项投向了交投平台,主营以轨道交通及铁路的建设为主,均为大型的融资租赁项目。

2.4. 贵州省非标及融资租赁情况

贵州省各层级城投企业非标占比差异不显著,低层级企业对融资租赁依赖程度略高一些。非标或融租占比较大的企业主营业务多为基础设施建设、房地产板块等,其中,涉及房地产开发板块的发行人多于西南其他地区城投

2.4.1云南省融资租赁使用状况

贵州省城投企业非标融资占比高于西南地区其他省市,各行政层级企业非标融资占比相差不大,基本在24%左右,相关企业主营主要有基建和旅游资源开发。

具体来看,贵州省地级市城投企业非标融资占长期融资的比例约为26%,略高于县及县级市和省及省会(单列市),后两者约为22%。

非标融资占比较高的城投企业大多集中在基础设施建设、房地产、物业、租赁及旅游资源开发领域,2017年末这些城投企业的资产规模均值约为300亿元,规模中等偏小。不同企业非标融资占比差异较大,占比最高的贵州贵安建设集团有限公司非标融资占比为82%,远高于其余主体均值约52%的水平。

2.4.2贵州省融资租赁使用状况

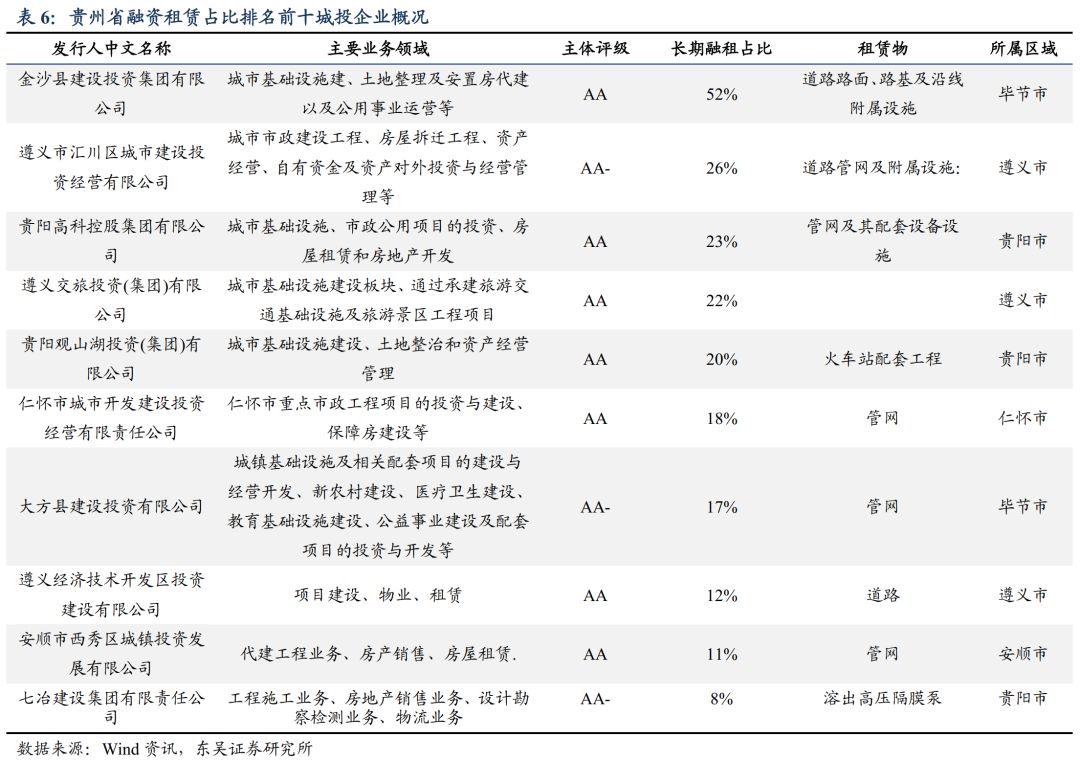

贵州省整体上融租融资在长期融资中占比不高,其中低层级城投企业融资租赁占比相对较高,使用融租较多的城投企业包括金沙县建投、汇川建投、贵阳高科、遵义交旅等,主营业务以城镇基础设施建设为主。

分层级看,贵州省县及县级市城投平台融租在长期融资中的占比约为9%,显著高于省级及地级市企业。

在融租融资占比较高的城投企业中,金沙县建投占比数额为52%,其余主体占比均在30%以下。这些城投企业主营集中于城镇基础设施建设及房地产板块,租赁物以道路管网及附属设施为主。

利用中登网信息对贵州省城投平台租赁登记总额进行排序,我们可以看到,贵州高速的租赁总额达107亿元,属西南地区首位,远高于省内乃至整个西南地区的其他企业;相对量上看,湘江投资、东湖城投租赁总额占总资产比率较高,约为20%,其他企业则基本在5%左右的水平。

租赁企业放款情况方面,贵州省放款总额最大的前十家租赁企业放款总额呈“梯队式”排列,前三名放款水平在34亿元左右,其中放款总额最大两家是华融租赁和建信金租,第四至第六约为23亿元,后四名则集中在16亿元,总体分布平均,差距不大。

2.5.重庆市非标及融资租赁情况

重庆市城投平台非标占比在西南地区中属于较高的,占比较高的主体以省及省会级的城投为主;而融租占比不高,且不同层级企业融租占比相近,相关主体主要从事土地整治、基建,与西南其他省市不同的是,非标及融租占比较高的城投企业,业务以土地开发业务为主。

2.5.1重庆市非标融资使用情况

重庆市城投企业中,市级企业非标融资占比高于区县级企业,大部分企业涉及土地开发整理、基建业务。

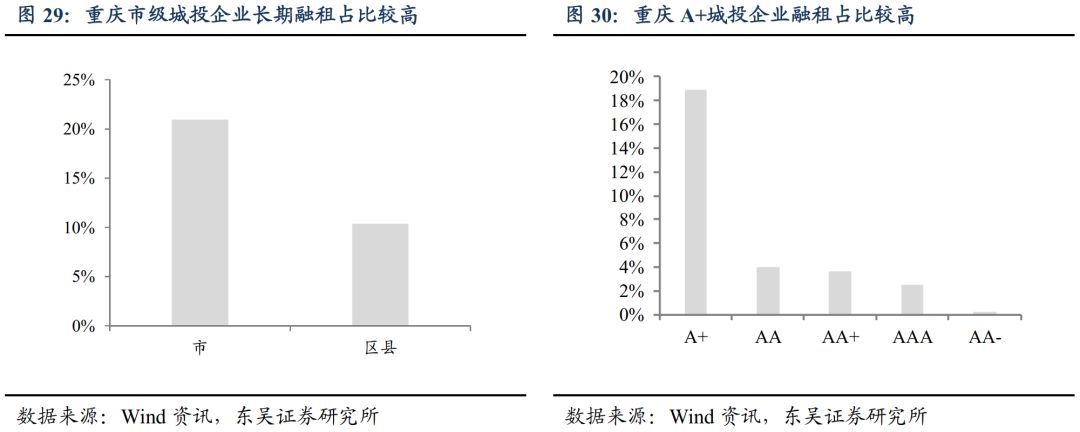

各层级中,重庆的市级城投企业非标融资的占比为21%,约为区县级企业的两倍,表明高层级城投更多地依赖非标进行长期融资。

重庆市非标融资占融资比重较大的城投企业,主要从事土地开发整理及城市基础设施建设业务的企业,其中土地整治业务较为突出,这与西南区其他省有一定差异,资产规模处中等偏下水平,17年末的资产均值约为300亿元。这些主体中,重庆经开、渝兴建投、大足工业园区建设、合川工业投资、渝南资产经营、惠农投资等,占比达45%以上。

2.5.2重庆市融资租赁使用状况

重庆市融资租赁的使用在西南地区中并不突出,不同层级的城投企业融租占长期融资的比例相近,约为4%,占比靠前的城投企业包括两山建设、长寿开发投资、重庆园业等,业务涉及土地整治、基建及旅游等业务。

具体来看,重庆市的市级城投企业融租占比为3.94%,区县级企业占比为3.78%,差异较小。

从融租占比排名靠前的城投企业来看,相关主体主营以土地开发整理、基建、水利工程建设(包括给排水、污水处理)及旅游资源开发运营业务为主,且均属重庆市市级管辖,租赁物主要包括公租房、路管网及道路资产设施,这些主体融租占比平均在18%左右,其中两山建设、长寿开发投资、重庆园业融租的占比在20%以上。

根据中登网中城投平台租赁总额排序,重庆城投租赁总额为12亿元,属重庆市首位,其他企业集中于8亿元上下,总体差距不大;从租赁总额占总资产比重来看,不同企业有较大差距,其中重庆南发城建占比6.67%,而重庆城投占比仅为0.78%。总体而言,除去规模因素后,重庆市租赁融资总额属西南区域较低水平,占比均为个位数,与前述一致。

租赁企业方面,兴业租赁及渝农商租赁放款总额占据样本内总额的60%以上,远高于其他企业,其中,兴业租赁共放款59亿元,渝农商租赁共放款49亿元,从整个西南地区来看,此金额亦属较高水平。

三、非标融资占比较高的主体资质分析

我们梳理了西南地区非标占比较高的主体,其非标融资占长期借款与长期应付款之和达到40%以上,具体见下表。其中,贵安建设、都江堰兴市集团、六盘水开发、重庆经开等该比例达到了70%以上。

如前述,非标融资较多的主体规模基本属于中等偏小型,特别是非标占比在50%以上的,资产规模基本在300亿元以下,这些主体可能存在银信合作中偏弱势、再融资渠道较窄的问题。其中,贵安建设、六盘水开发、信恒城建、渝南资产经营等最近一年收入出现较大幅度的下滑;重庆经开、大方县建投、天盈实业、西秀城投等企业盈利空间窄,对政府补贴或存在较大依赖。

以下,我们选取了各省非标占比靠前的主体进行详述[7]。这些主体中,六盘水开发的经营现金流持续流出,现金流缺口较大,而未来投资规模相对体量亦较大,偿债能力存在弱化趋势,非标占比近年出现大幅上升并达到较高水平;重庆大足工业园区建设体量较小,现金流受项目回款影响大,现金流整体上对债务的覆盖能力仍显不足,而非标融资占比近年维持在一半以上。建议关注相关主体现金回流以及融资接续的情况。

1)泸州市兴泸投资集团有限公司

总体上,公司规模较大,盈利与偿债能力改善,而由于持续投资,且未来计划投资规模较大,公司存在现金流缺口的问题,但好在政府对公司的投融资支持较大,一定程度上有助于缓解其再融资压力。

公司是泸州市基础设施建设的龙头企业,最近一期末总资产710亿元,资产负债率为51%。公司的控股股东及实际控制人均为泸州市国资委,持股比例为100%。近年公司主营业务中,安装工程、天然气销售、房地产销售及公交运输等各版块营业收入及毛利率均有所增长,其中以安装工程收入的改善最为显著,年均复合增长率超过138%,且毛利率超过65%,是公司主要盈利来源。现金流及偿债能力方面,17年公司CFO增幅显著,但由于投资活动现金大额流出,现金流缺口较16年扩大;受益于盈利水平及运营能力的提高,公司短期及长期偿债指标均有改善,最近一年EBITDA对利息的覆盖倍数为2.65倍。根据公司计划,未来三至五年公司拟投资额172.64亿元,占净资产比重达49.7%,公司资金链及再融资面临一定压力。另一方面,公司长期获得当地政府补助,2017年,公司获得政府补助10.09亿元,较2016年增长52.12%,该部分政府补助主要为政府对公司债务融资的利息补贴,表现出地方政府对公司投融资的支持。

截至去年底,公司非标占比为41.28%,较2016年上升7.23%,而与2015年基本持平,近三年非标占比总体波动不大;公司的直接融资占比呈下降趋势,近几年均无租赁融资。

2)六盘水市开发投资有限公司

公司主营项目收益性不高,经营现金流持续流出,现金流缺口较大,而未来投资规模相对体量亦较大,偿债能力存在弱化趋势,而非标占比近年出现大幅上升并达到较高水平,需要关注其再融资与偿债压力。

公司控股股东及实际控制人为六盘水市经信委,持有公司100%股份。作为六盘水市重要的基建主体,公司主要承担六盘水市市区道路工程、河道治理、供水管网以及棚户区改造等基础设施建设工程。公司的收入主要来源于政府BT项目,由于BT项目毛利率较低,公司整体收益性不高。现金流方面,公司近三年CFO均为负值,公司经营活动现金流入难以支撑投资性活动现金流出,现金流缺口较大,而未来三年内公司对在建项目的计划投资额约为113.33亿元,占净资产比重为54%,该比重在城投中属于较高的,公司未来现金流与再融资或承压。伴随16年起公司债务规模迅速扩大,但公司盈利及运营能力并未与之匹配,偿债能力有一定程度的恶化。

政府补贴是公司利润总额的重要来源,财政性资金流入主要为委托代建项目的管理费、政府项目回购款以及政府补贴和往来款。2014-2016年,公司获得的财政性资金占公司经营活动产生的现金流入比例分别为62.39%、57.21%和37.78%,财政性资金的支持力度有所弱化。

融资结构上看,2017年公司非标占比高达73.2%,在贵州省内属较高水平,且此比例较16年上升较大;公司近两年分别发行一期企业债及中票,直融占比呈下降趋势。除14年应付融资租赁款0.54亿元外,公司近几年无租赁融资。

3)重庆大足工业园区建设发展有限公司

整体上,公司体量较小,现金流受项目回款影响大,尽管近期有所改善,但现金流整体上对债务的覆盖仍显不足;非标融资占比近年维持在一半以上,建议关注公司融资的接续能力。

公司控股股东为重庆大足国有资产经营管理集团有限公司,持有公司100%股权,实际控制人是重庆市大足区人民政府。公司17年末总资产151亿元,资产负债率57%;主营中超九成收入来源于基础设施代建,近年营收有较大幅度提升。现金流方面,由于公司体量小,不同项目回款的进度差异导致经营活动现金流量波动较大,最近一年看,CFO与现金流缺口有所改善,但规模仍较小。公司短期及长期偿债指标均表现较弱,盈利水平及现金流对债务的保障能力不足。公司自身盈利能力较弱,对政府补助有一定的依赖,政府补助的波动对整体盈利水平有较大影响。债务结构方面,公司2017年非标融资占比为51.65%,近三年保持稳定;直接融资占比持续下降。

4)昆明交通产业股份有限公司

综合各财务指标来看,公司具有较强的偿债能力,受到当地的支持力度较大,尽管对非标有一定依赖,但尚有一定安全边际。

公司的控股股东为昆明市交通投资有限责任公司,持股72%,实际控制人为昆明市国资委。公司最近一年总资产792亿元,资产负债率58%,主营物资贸易、整车销售、高速公路建设运营等。近年公司营收增长显著,其中物资贸易板块贡献增长较快,而该板块毛利较低,对公司整体的盈利空间造成拖累;经营现金流由16年的近40亿元下降至17年的不足8亿元,因而尽管投资活动现金流出减少,现金流缺口仍处于扩张中;在建、拟建高速公路的总里程159公里,总投资468亿元,其中采用非控股PPP模式建造的里程数为109公里,总投资376亿元,PPP模式占了大部分,一定程度上有助于减轻公司的融资压力。偿债能力方面,公司的EBITDA利息保障倍数为5.37,高于行业平均值;非受限货币对短期刚债的覆盖率为1.06,持平行业平均。作为昆明市最重要的交投平台,公司获得了地方政府较多支持,2016年及2017年政府补助金额大额增长,17年获得政府补助11.37亿元,并在产业优质资源整合、政策优惠、优质资产注入/土地收益平衡、重大项目投融资等方面得到市政府的支持。

从非标融资占比来看,自2015年始,公司长期非标占比呈下降趋势,2017年非标占比为27.61%,较2015年下降21.49%。另外,公司还是云南省长期融资租赁占比最高的城投企业,2017年融租占比41%,较前几年有较大幅度提高。

[7]部分非标占比较高的主体近年财报数据有所缺失,因此这里未作展开。

四、风险提示

1)城投公司转型风险:在当前政策背景下,城投公司或将加速向产业转型,在此过程中可能存在转型失败而外部支持减弱的风险;

2)再融资风险:金融去杠杆趋势不变,部分主体可能存在再融资接续困难的风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)