由新浪财经主办的“2018中国银行业发展论坛暨第六届银行综合评选颁奖典礼”,定于8月23日(周四)在北京金融街威斯汀大酒店举办。论坛将邀请监管层领导、银行业高管等重量级嘉宾做主旨演讲,并就金融业相关热点话题展开多场次的议题讨论。敬请期待!【参会报名】

来源:大公

摘要

本文通过对中安科股份有限公司2016年公司债券交叉违约案例进行分析,指出我国上市公司在财务信息披露和资金流动性控制上存在较大缺陷,并针对企业通过并购的方式来扭转盈利不足的问题进行了思考和探索。

一、“16中安消债”违约案例简述

中安消股份有限公司前身系中国安防技术有限公司,2007年在纽约证券交易所上市,5年后在美退市,2015年借壳回归A股,于2018年5月23日更名为中安科股份有限公司(以下简称“中安科”或“公司”),公司母公司及最终控股股东公司为深圳市中恒汇志投资有限公司(以下简称“中恒汇志”)。公司主要从事安防消防系统集成、产品制造、综合运营服务等业务。公司2016年11月公开发行了中安消股份有限公司2016年公司债券(以下简称“16中安消债”或“本期债券”),募集资金人民币11亿元,票面利率为4.45%,期限3年,附第2年末发行人上调票面利率选择权及投资者回售选择权,本期债券无担保。公司存量债券中除16中安消债外,还存有公司于2015年12月非公开发行的3年期可回售公司债(以下简称“15中安消债”),已于2018年5月7日发生实质性违约。16中安消债于2016年11月10日在上海证券交易所挂牌上市,2018年5月8日,受15中安消债违约影响,本期债券出现大幅下跌,当日跌幅达到40.76%,后向上交所申请停牌。根据公司2017年年报,截至2017年末,公司半年内逾期借款已达6.13亿元,触发了16中安消债的交叉违约条款。根据规定,条款触发后发行人应于三个月内完成对16中安消债的本息提前偿付,但鉴于15中安消债已发生实质性违约和公司目前欠款状况,三个月内对16中安消债进行提前偿付的难度较大,本期债券发生违约的可能性较大。

二、违约案例分析

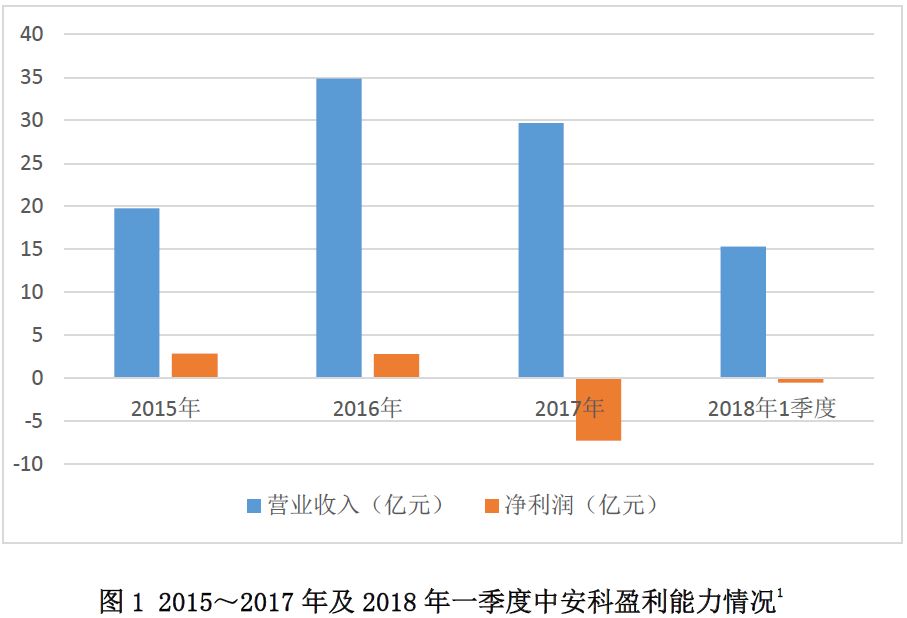

(一)公司主营业务收入逐年下滑,但负债却保持较高水平,经营性现金流无法对流动负债形成足够保障,公司财务困境突显

从营业收入来看,如下图1所示,2016至2018年一季度公司营业收入规模逐年下降。同期,公司净利润也大幅缩减,2017年,公司收入首次由盈转亏,净利润亏损7.35亿元,2018年一季度继续亏损0.57亿元。公司2016年营业收入上升是因为其并购的产业链优质企业发展良好,合并报表范围扩大及投资性房地产评估增值所致,但其主营业务收入却发生较大幅度的缩减。2015年至2018年一季度,公司总资产报酬率和净资产报酬率均大幅下滑,整体盈利能力较弱,且经营有恶化的趋势。

从负债规模来看,公司2015~2016年负债规模出现大幅上涨,涨幅达到102.22%,之后出现小幅下降,2015~2017年,其资产负债率分别为54.62%,72.33%和76.56%,公司整体保持着较高的财务杠杆。公司盈利能力逐年下降,但财务杠杆却保持较高水平,借款本息的偿付进一步加剧了公司的财务困境。现金流方面,2015~2017年,公司经营性净现金流与流动负债比率均为负值,经营性净现金流对流动负债保障程度较差。

(二)会计师事务所更换频繁,且连续两年被出具非标准审计意见审计报告,财务信息质量存疑

2016年,德勤华永会计师事务所因为公司无法对其子公司工程业务的经济实质以及相关营业收入和营业成本的确认和计量、应收及预付款项的可回收性等提供充分、适当的审计证据,故而对其2016年财务报表出具了无法表示意见审计报告。随后,公司聘请大华会计师事务所(以下简称“大华”) 对公司2016年度财务会计报告及相关专项报告进行专项审计或复核。2018年4月27日,大华发布《关于中安消股份有限公司2016年度审计报告无法表示意见所涉及事项影响消除的说明》,称公司已针对相关事项进行了整改,但对公司2017年度财务报表出具了带强调事项段无保留意见审计报告。连续两年被出具非标准审计意见审计报告,财务信息质量存疑。

(三)融资渠道全面收紧,公司通过融资来偿还债务的能力较弱

从银行借款方面来看,根据2017年度财务报表,公司信用借款占短期借款的比例仅为0.35%,说明银行对公司贷款的审批较为谨慎,且公司2017年逾期未偿还的短期借款达6.13亿,公司从银行渠道获取融资的难度较大。从债券发行方面来看,受15中安消实质性违约和公司财务困境的影响,16中安消自2018年5月以来遭到投资者大量抛售,债券价格跌幅达到40.76%,市场对于公司偿债的信心正在消退,自2016年后,公司再无新债券发行来进行融资。从股东方面来看,公司第一大股东中恒汇志所持公司股份被质押、实际控制人涂国身所持股份被冻结,股东及实际控制人难以对公司提供有效的财务支持。融资渠道全面收紧,公司通过融资来偿还债务的能力较弱。

三、违约启示及关注点

(一)企业频繁更换会计师事务所及未按时披露标准审计意见的审计报告均是企业财务信息质量较差的体现

财务报表是企业向投资者展示公司经营状况及财务情况的载体,是投资者做出投资分析的重要依据,因此企业应该对财务报告中信息的真实性负责,但企业在制作财务报表时的公正性无法受到明显约束。而会计师事务所的审计工作则是对企业披露财务报告时的有效约束,使其不存在因为作弊或者错误导致的重大错报。一般而言,会计师事务所的正常轮换是为了避免事务所因长期服务同一家公司而导致审计工作的独立性和客观性降低,但出现频繁的更换会计师事务所、在定期报告即将公布的时点更换会计师事务所或因为前会计师事务所无法出具无保留意见的审计报告而进行更换的情况,投资者应引起足够重视并积极做出防范,这往往是公司财务信息质量出现恶化的信号。

(二)公司股票质押比例较高往往是公司流动性较差的体现

股东持有公司股票质押比例或者公司实际控制人持股质押的比例过高,反映了股东或者实际控制人资金流动性不足的现状,不仅难以给公司提供有效的资金周转,也蕴含了股东或者实际控制人变更的风险。股东或者公司实际控制人产生股票质押的行为一般是由于激进的投资策略或者资金周转出现了问题,无论哪种情况,均会对公司产生巨大影响。

(三)激进扩张带来收益的同时也会蕴含巨大风险

2016年,公司在主营业务收入大幅缩减的情况下,通过不断并购上下游优质企业,最终使其2016年营业收入较2015年上涨76.37%,但之后几年却逐年下滑。公司通过收购上下游产业链的优质企业能在短时间内实现大量收入,填补营业收入不足的空白,但依旧无法弥补盈利能力的匮乏。并且并购上下游企业需要大量的投资资金,若该行业的产业链较长,公司又无法提供足够资金维持,这种激进的扩张战略将会给公司财务带来巨大困境。因此,建议企业在进行扩张时,应根据公司财务状况,融资能力以及是否契合公司未来发展战略来进行合理性扩张,盲目激进地吞并上下游企业将会给公司带来巨大风险。

文/周健

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)