【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:寒飞论债

从再融资风险可控但仍显著

——中国债市观察第120期

摘要

债市观察:

再融资风险可控但仍显著

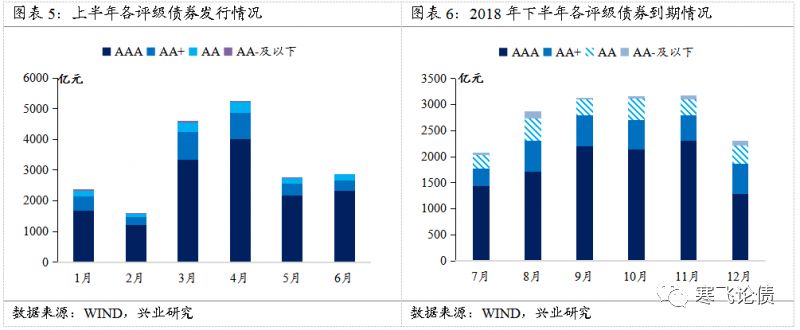

从总体到期量看,下半年信用债到期量与上半年相比并不算高,较上半年减少800亿元左右。从到期的券种分布看,主要是短融/超短融,其次是中票。总体看,下半年信用债供给冲击相对有限。按月度看,下半年信用债到期相对平均,8-10月到期量相对较大。

从总量看,下半年信用债总体到期续作压力可控。从上半年的续作情况、非标收缩预估看,下半年信用债+非标净融资缺口或达到8000亿元。但考虑到融资缺口容易出现在民企、中低评级群体,这一部分主体的再融资压力仍然较大。信用风险角度看,弱现金流、低效益、高杠杆主体的信用风险仍然突出。

房地产、低评级民企仍然存在较大的再融资压力,考虑到下半年非标继续收缩的情况,再融资受阻导致的信用风险事件仍有可能持续发生。不过,目前中高评级债券利差已经初具吸引力,适当提升信用风险偏好或许可以纳入考虑了。

2018年已经过半,上半年信用债净融资同比和环比均有所恢复。但由于融资环境总体收紧,由于再融资问题出现的违约案例占据新增违约的绝大多数。下半年信用债到期情况如何,哪些领域最容易“缺钱”?我们将从信用债供需、其他融资方式的供给来看产业、城投的再融资压力与资金缺口。

首先从总体到期量看,下半年信用债到期量与上半年相比并不算高,较上半年减少800亿元左右。从到期的券种分布看,主要是短融/超短融,其次是中票。总体看,下半年信用债供给冲击相对有限。按月度看,下半年信用债到期相对平均,8-10月到期量相对较大。

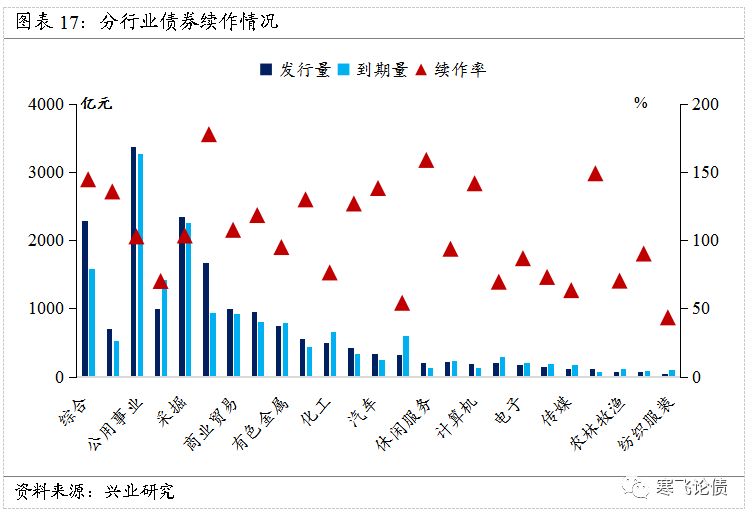

从行业分布看,下半年债券到期主要集中在公用事业、采掘、房地产等传统发债大户行业。从到期节奏看,公用事业、采掘三季度再融资压力上升;交运、钢铁等行业则集中在四季度。

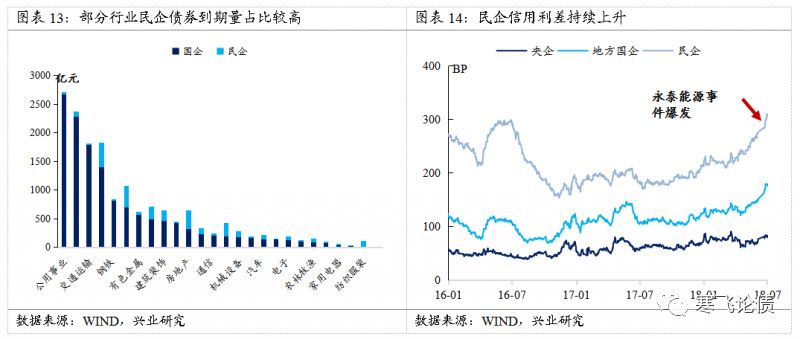

行业维度看,下半年部分行业可能在“贸易战”、“去杠杆”过程中面临较为突出的再融资压力。首先从“贸易战”的角度看,政府补贴成为双方争论的焦点。上半年财政补贴下调或取消的案例逐渐增多,我们预期随着“贸易战”正式开打,补贴降低或取消的领域会更为广泛。从我们此前的研究看,采掘、化工、农林牧渔、医药生物、机械设备、有色、电子、电气设备、建筑材料、计算机等行业对政府补贴的依赖程度较大,需重点加以关注。尤其是电气设备、计算机、电子等领域,随着产业扶持政策的逐步退出,市场对这些行业的主体预期实际上在变差。这也可能导致高补贴依赖度行业再融资难度上升。

从各等级债券到期情况看,上半年债券发行中枢逐渐向AA+——AAA靠拢,下半年到期债券中AA及以下评级到期量较上半年有所扩张,可能出现低评级主体债券融资难更加突出的情况。

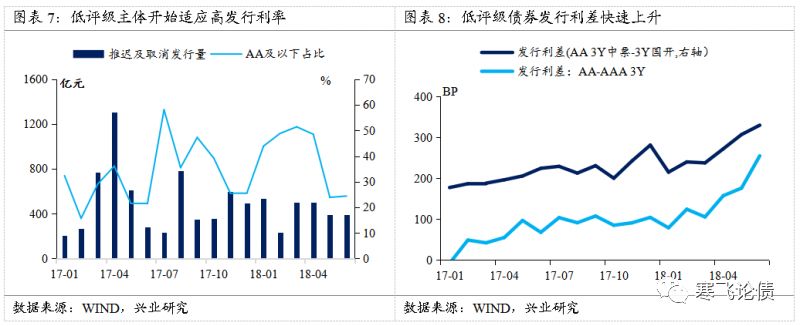

从上半年的情况看,AA及以下评级的主体债券融资逐渐开始适应较高水平的利率。从AA评级的债券发行利差(国开、高评级产业)看,AA评级债券发行利差从4月份开始出现加速上升的情况。

从下半年的情况看,AA及以下评级的债券发行难度持续较大。低评级债券发行利差或仍保持在高位。要么放弃发债、要么承受高融资成本或成为伴随低评级主体债券融资的“常态”。

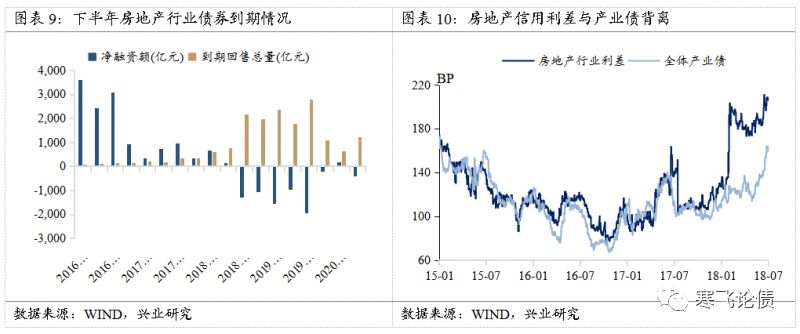

从行业维度看,产业债中需要高度关注房地产行业的债券供给冲击以及信用风险水平的悄然上升。首先从到期量和回售行权量看,房地产行业将在3季度开始进入长达5个季度的偿债高峰期。但与此对应的是不断下滑的销售增速和较增速的投资、土地购置。这意味着未来房地产行业将面临内外部现金流双双承压的格局。

此外,还要考虑非标收缩对于房地产行业融资的影响。从我们的测算结果看,2018年全年房地产行业由于非标收缩产生的融资缺口约在5000—6000亿元。从上半年“去杠杆”的情况看,非标收缩快于我们的预期。如果这种影子银行大规模缩表的情况没有明显减速,下半年房地产行业有可能出现超出预期的再融资缺口。

从市场投资者的角度看,投资者对于房地产债券的预期持续变差。上半年房地产行业信用利差与产业债信用利差相比明显走阔,房地产行业信用利差已经创出近三年的高点。下半年房地产债券发行或面临发行利差进一步上升。

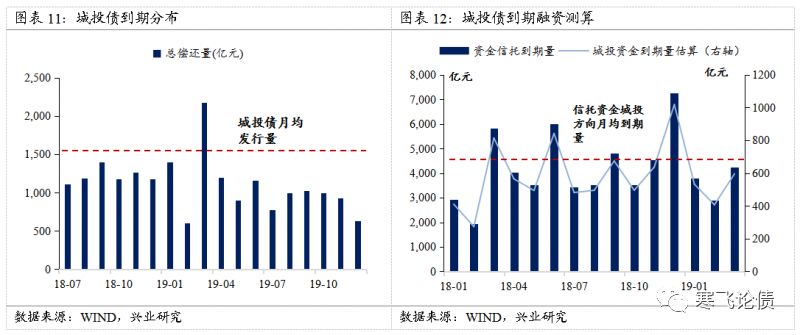

除了产业债,还有存量规模巨大、投资者持仓集中的城投债。从城投再融资压力看,再融资压力环比略有降低,我们预期城投下半年再融资缺口约在1500-2000亿元。对城投债总体冲击有限,但需要考虑到低评级城投再融资压力更为突出,再融资缺口分布上更靠近中低评级城投平台。

从主体性质分类看,上半年民企信用利差和发行利率持续上行。投资者对民企规避情绪严重的环境下,导致民企更容易出现由于再融资受阻导致的信用风险事件。从民企集中的几个行业——房地产、化工、商贸等看,这些行业下半年债券到期量并不算小,内部现金流已经开始出现减弱的迹象。考虑到政府补贴退出过程中可能导致盈利恶化,投资者预期恶化——再融资难度加大的循环可能在这些行业的民企身上出现。

从债券需求看,上半年各类机构在信用风险高发的环境下,几乎一致性降低对信用风险的偏好。从我们跟踪的两个重要指标——信用债投资Carry和等级利差看,投资者信用风险偏好已经降至近三年低点。从目前利差水平看,中高评级、中短久期信用债利差已经初具吸引力,这一部分债券下半年续作压力或有所缓解。但对于中低评级、中长久期债券,配置盘的缺乏导致这些债券续作压力仍然较大。

从上半年的续作情况、非标收缩预估看,下半年信用债+非标净融资缺口或达到8000亿元。但考虑到融资缺口容易出现在民企、中低评级群体,这一部分主体的再融资压力仍然较大。信用风险角度看,弱现金流、低效益、高杠杆主体的信用风险仍然突出。

总结一下,我们认为下半年信用债总体到期续作压力可控。但房地产、低评级民企仍然存在较大的再融资压力,考虑到下半年非标继续收缩的情况,再融资受阻导致的信用风险事件仍有可能持续发生。不过,目前中高评级债券利差已经初具吸引力,适当提升信用风险偏好或许可以纳入考虑了。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)