【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:申万宏源固收研究

本期投资提示

5月中债登和上清所两处合计托管量70.3万亿,比4月份增加托管量0.76亿元。分场所来看,5月中债登托管量为52.3万亿,较4月增加0.5亿元;上清所托管量17.9万亿,较4月增加2677亿元。

分券种来看托管量, 5月国债托管量减少59.4亿元,地方政府债托管量增加2681亿元,政金债托管量增加2429亿元。企业债托管量继续下降,幅度有所收窄,下降425亿元,中票新增托管量出现下滑,减少43.1亿元。短融和超短融合计减少托管量866.5亿元。

发行期限方面,利率债小幅拉长,信用债(不含同业存单)小幅拉长。发行量方面,国债发行量继续回升、地方政府债发行规模小幅上升,弱于去年同期水平,政金债发行量小幅上升,高于去年同期水平。

同业存单发行规模放量,为2.04万亿,明显高于去年同期水平,净融资规模大幅增长至3174亿元。从发行结构来看,和去年同期有明显变化,主要是股份制商业银行和国有商业银行放量发行,城商行发行规模明显减少。

投资者持仓方面,我们观察到几个特点:

从托管数据来看,5月份所有机构对信用债(不含同业存单)均为减持,风险偏好明显下降。包括典型的信用债偏好型机构证券公司也开始对信用债进行减持。而这部分增量部分转移到了利率债的配置上。除城商行大幅减持外,其余主要机构均为增持。

银行间二级现券成交金额加权久期较4月份有所缩短。拉长近一年的时间序列来看,成交加权久期介于前1/4分位和中位数之间,久期偏短。市场现阶段仍偏好短久期,尚未出现拉长久期的迹象。

5月份同业存单配置力量继续变化,城商行、农商行、证券公司、广义基金和境外机构均为增持,且广义基金增持规模最大。仅有全国性商业银行、信用社和保险机构减持同业存单。

境外机构配置情绪仍然较高,连续15个月增持国债,且保持较大规模增持。5月份广义基金、保险和证券公司杠杆率小幅上升,全国性商业银行保持稳定,城商行和农商行杠杆率继续小幅下降。

托管量数据回顾:

全国性商业银行5月大幅增持政金债、小幅减持国债,小幅减持信用债。

城商行减持国债,整体配置力量有所减弱。

农商行和农合行小幅增持政金债,整体配置力量有所增强。

信用社减持同业存单,整体配置力量继续减弱。

券商增配力量继续增强,增持利率债,结束6个月增持信用债,转为减持。

保险公司增持利率债,整体配置力量明显增强。

境外机构连续15个月增持国债,且增持规模是所有机构中最高。

广义基金大幅增持政金债和同业存单,大幅减持信用债(不包括同业存单),整体配置力量延续强势。

正文

5月中债登和上清所两处合计托管量70.3万亿,比4月份增加托管量0.76亿元。分场所来看,5月中债登托管量为52.3万亿,较4月增加0.5亿元;上清所托管量17.9万亿,较4月增加2677亿元。

分券种来看托管量, 5月国债托管量减少59.4亿元,地方政府债托管量增加2681亿元,政金债托管量增加2429亿元。企业债托管量继续下降,幅度有所收窄,下降425亿元,中票新增托管量出现下滑,减少43.1亿元。短融和超短融合计减少托管量866.5亿元。

发行期限方面,利率债小幅拉长,信用债(不含同业存单)小幅拉长。利率债发行期限为6.36年,比4月份有所拉长。信用债(不含同业存单)加权发行期限为2.33年较4月份小幅缩短。

从发行到期情况来看,国债发行量继续回升、地方政府债发行规模小幅上升,弱于去年同期水平,政金债发行量小幅上升,高于去年同期水平。5月国债发行量为3151亿元,净发行为-74亿元;地方债发行3553亿元,发行规模明显弱于去年和前年同期水平,净发行量为3376亿元。政金债发行3804亿元,净发行量大幅增加至3044亿元,主因到期量较去年同期相比明显减少。ABS发行量965亿元,比4月份减少964亿元,比去年同期也有所减少。

同业存单发行规模放量,为2.04万亿,明显高于去年同期水平,净融资规模大幅增长至3174亿元。从发行结构来看,和去年同期有明显变化,主要是股份制商业银行和国有商业银行放量发行,城商行发行规模明显减少。其中城商行发行占比35%,较上月下降了10.19%,股份制商业银行发行占比43%,较上月上升了5.46%,农商行发行占比9.94%,比上月上升了1.1%,国有商业银行发行占比10.07%,较上月了3.57%。预期2018年同存发行有上限,央行在一季度货币政策执行报告中指出,拟于2019年第一季度将资产规模5000亿以下金融机构发行的同业存单纳入MPA考核。城农商行资产规模多在5000亿以下,后续发行同业存单规模难出现1季度的放量发行情形。具体的规模测算请参考我们同业存单专题报告《同存量价逻辑梳理:发行向大行偏移,收益率终将回归资金面——资产管理行业资产配置研究专题之二十九》。

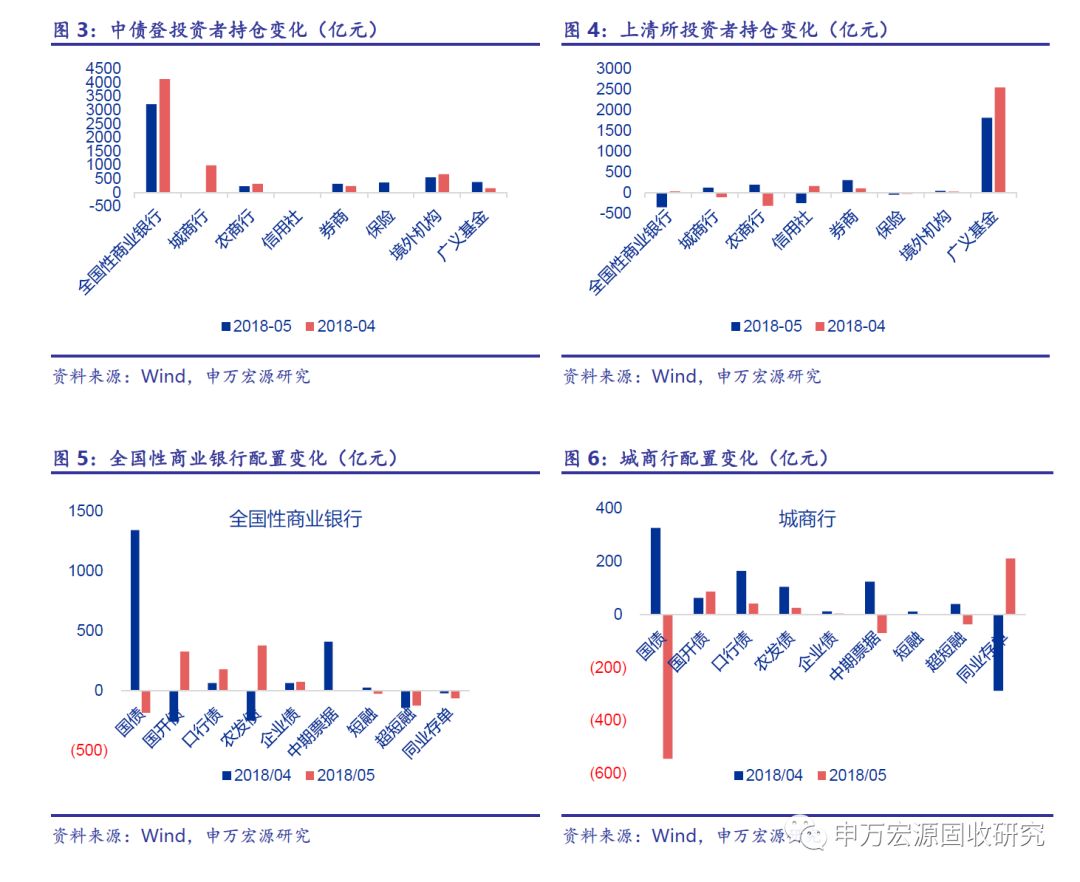

投资者持仓方面,我们观察到几个特点:

(1)从托管数据来看,5月份所有机构对信用债(不含同业存单)均为减持。5月份受多家上市公司发生违约,及融资收紧的影响,信用风险加大的预期明显增强。5月份信用债净发行规模由正转负。包括典型的信用债偏好型机构证券公司也开始对信用债进行减持。而这部分增量部分转移到了国债和政金债的配置上。除城商行大幅减持外,其余机构对国债和政金债均为增持。

(2)银行间二级现券成交金额加权久期较4月份有所缩短。拉长近一年的时间序列来看,成交加权久期介于前1/4分为和中位数之间,久期偏短。市场现阶段仍偏好短久期,尚未出现拉长久期的迹象。

(2)5月份同业存单配置力量继续变化,城商行、农商行、证券公司、广义基金和境外机构均为增持,且广义基金增持规模最大。仅有全国性商业银行、信用社和保险机构减持同业存单。5月份同业存单发行利率较4月份季节性回升,在信用风险加剧的背景下,同业存单的配置价值有所上升。但是考虑到2017年 12月发布的银行流动性新规均对银行配置同业存单进行了一定约束,需求端有限制,机构配置同存的规模不会进一步大幅增长。

(3)境外机构配置情绪仍然较高,连续15个月增持国债,且保持较大规模增持。5月份中美利差上升,国债配置价值增加。17年以来境外机构配置力量明显增强。一方面是中美利差在较高水平,另一方面随着人民币相对美元进入稳定升值通道,人民币资产特别是我国国债配置价值持续提升。

(4)5月份广义基金、保险和证券公司杠杆率小幅上升,全国性商业银行保持稳定,城商行和农商行杠杆率继续小幅下降。其中,广义基金由4月份的1.06上升为1.10,证券公司由4月份的2.02上升至2.19。城商行由4月份的1.10下降至1.06,农商行由4月份的1.12下降至1.10。

托管量数据回顾:

(1)全国性商业银行5月大幅增持政金债、小幅减持国债,小幅减持信用债。5月全国性商业银行在中债登托管量新增3221亿元,在上清所托管量减少345亿元。分券种看,全国性商业银行5月份对政金债大幅增持885亿元,小幅减持国债182亿元。小幅减持信用债73亿元。

(2)城商行减持国债,整体配置力量有所减弱。5月城商行在中债登托管量减少6亿元,在上清所增加131亿元。结构上来看,城商行对国债又转为减持,减持545亿元,同业存单转为增持211亿元。信用债方面(不包括同业存单)减持100亿元。

(3)农商行和农合行小幅增持政金债,整体配置力量有所增强。农商行5月在中债登新增托管量236亿元,在上清所托管量新增202亿元。具体来看,5月份农商行增持政金债165亿元,增持同业存单226亿元。

(4)信用社减持同业存单,整体配置力量继续减弱。5月信用社在中债登托管量小幅减少5亿元,在上清所减少242亿元。其中,国债减持14亿元;政金债增持11亿元,同业存单减持243亿元。

(5)券商增配力量继续增强,增持利率债,结束6个月增持信用债,转为减持。5月券商在中债登托管量新增317亿元,在上清所增持311亿元。从结构上看,增持政金债164亿元,增持国债173亿元,信用债(不包括同业存单)减持164亿元。增持同业存单442亿元。

(6)保险公司增持利率债,整体配置力量明显增强。5月保险公司在中债登新增托管367亿元,在上清所减少42亿元。其中,保险公司增持国债135亿元,增持政金债151亿元,小幅减持信用债(不包括同业存单)5亿元。

(7)境外机构连续15个月增持国债,且增持规模是所有机构中最高。5月境外机构在中债登新增托管量554亿,在上清所则增持51亿。其中,大幅增持国债551亿元,小幅增持同业存单62亿元。

(8)广义基金大幅增持政金债和同业存单,大幅减持信用债(不包括同业存单),整体配置力量延续强势。5月广义基金在中债登增持385亿元,在上清所增持1823亿元。从结构上看,广义基金增持政金债817亿元,增持国债90亿元,同业存单增持幅度增大,增持规模为1901亿元。继续大量减持企业债、中票和短融,其中,企业债减持322亿元,中票减持316亿元,超短融减持530亿元。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)