【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:CITICS债券研究

投资要点

市场回顾:银行间信贷资产证券化。上两周银行间市场共发行3单信贷资产支持证券产品,共募集资金200.13亿元,基础资产包括个人住房抵押贷款和信用卡贷款。

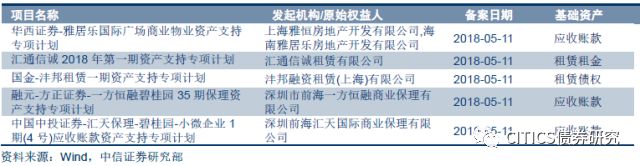

市场回顾:交易所资产证券化。根据上交所、深交所公告,上两周共19支交易所资产证券化产品挂牌,共募集资金313.13亿元,其中12支在上交所,7支在深交所。上周挂牌转让产品中,基础资产包括应收账款、融资融券债权、企业债权、商业房地产抵押贷款、REITs、小额贷款、租赁租金、保理融资债权和信托受益权。

本周发行计划。本周银行间市场将有2只信贷资产证券化产品发行,为惠元2018年第一期不良资产支持证券(2.28亿元)、工元2018年第三期个人住房抵押贷款资产支持证券(109.43亿元)。

2018年5月4日,银保监会发布《商业银行大额风险暴露管理办法》正式稿,该办法将于2018年7月1日开始实施,商业银行应于2018年12月31日前达到文件相关要求。

正式稿政策较为细致:相较征求意见稿,正式稿政策更为宽松且更加合理,在交易对手方面增加了对于规模的要求和限制。匿名客户的过渡期更长,市场的担忧可以暂时缓解,同时附加风险暴露的计量方法更加合理,避免了重复计算。

交易对手方判断条件增加:正式稿中,ABS的特定风险暴露新增至三个交易对手方:基础资产的最终债务人、产品本身、匿名客户,而判断条件增加了是否符合“单笔基础资产风险暴露小于一级资本净额的0.15%”的要求。我们根据目前商业银行的一级资本净额以及单笔投资金额的阈值,对新规落地后的影响进行测算。2013年以来,商业银行的一级资本净额不断攀升,目前已达到142,965亿元。按照“单笔基础资产风险暴露小于一级资本净额的0.15%”的判断标准,市场中匿名客户的总投资规模可达214.45亿元。

小额分散ABS可不计入匿名账户:除进一步细化交易对手方判断条件外,正式稿也明确了在小额投资或基础资产小额分散的情形下该如何确定交易对手。新规中,此情形下不必将基础资产风险曝露计入匿名账户,对匿名账户的额度限制约束略有放松。按照基础资产以及有无外部增信措施进行划分,目前市场上的ABS产品的风险曝露计量方法可大体分为四种,分别考虑基础资产大额风险暴露和附加风险暴露,综合进行计量。

大额风险暴露计量区别不大:针对基础资产大额风险曝露,征求意见稿和正式稿在计量方法上区别不大。

此次管理办法正式稿相较征求意见稿在多条细则上进行了一定的改动,除计算方法更加合理外,也针对特殊情况规定了处理办法。进一步细分至受影响ABS产品类型,在产品本身设为交易对手方后,个人信贷ABS由于其底层债务人数量众多,即使基础资产金额具备小额分散的特点仍较难触及风险曝露集中度上限。

正文

近期ABS发行情况

银行间信贷资产证券化

上两周银行间市场共发行3单信贷资产支持证券产品,共募集资金200.13亿元,基础资产包括个人住房抵押贷款和信用卡贷款。

交易所资产证券化

根据上交所、深交所公告,上两周共19支交易所资产证券化产品挂牌,共募集资金313.13亿元,其中12支在上交所,7支在深交所。上周挂牌转让产品中,基础资产包括应收账款、融资融券债权、企业债权、商业房地产抵押贷款、REITs、小额贷款、租赁租金、保理融资债权和信托受益权。

本周发行计划

本周银行间市场将有2只信贷资产证券化产品发行,为惠元2018年第一期不良资产支持证券(2.28亿元)、工元2018年第三期个人住房抵押贷款资产支持证券(109.43亿元)。

根据基金业协会ABS发行备案信息,上两周共有31支资产证券化产品备案,其基础资产包括应收账款、小额贷款、租赁租金、委托贷款、融资融券债权、PPP项目、REITs、租赁债权及信托受益权。

正式稿政策更为细致

2018年5月4日,银保监会发布《商业银行大额风险暴露管理办法》正式稿,该办法将于2018年7月1日开始实施,商业银行应于2018年12月31日前达到文件相关要求。

相较征求意见稿,正式稿政策更为宽松且更加合理,在交易对手方面增加了对于规模的要求和限制。匿名客户的过渡期更长,市场的担忧可以暂时缓解,同时附加风险暴露的计量方法更加合理,避免了重复计算。

交易对手方判断条件增加

正式稿在判断ABS交易对手方时增加了与规模相关的判断条件,产品本身也作为交易对手方。其中小额分散ABS产品将采用产品本身作为交易对手方,不占用匿名客户额度。

在征求意见稿中,ABS的特定风险暴露只有两个交易对手方:基础资产最终债务人和匿名客户;判断方法以是否可以穿透至基础资产的最终债务人进行分类,若可以,便将基础资产风险暴露纳入最终债务人的风险暴露,将最终债务人作为交易对手方;如不能,则将匿名客户作为交易对手方。

而在正式稿中,ABS的特定风险暴露新增至三个交易对手方:基础资产的最终债务人、产品本身、匿名客户,而判断条件增加了是否符合“单笔基础资产风险暴露小于一级资本净额的0.15%”的要求:

如可以穿透且基础资产风险暴露小于投资银行一级资本净额的0.15%,或不能穿透且投资金额小于一级资本净额的0.15%,采用产品本身作为交易对手方。此时可以选择不予穿透。

如可以穿透且基础资产风险暴露大于投资银行一级资本净额的0.15%,采用基础资产的最终债务人作为交易对手方。

如不能穿透且投资金额大于一级资本净额的0.15%,则计入匿名客户。

可以看出,征求意见稿和正式稿的主要区别在于与“一级资本净额的0.15%”的比较。因此,我们根据目前商业银行的一级资本净额以及单笔投资金额的阈值,对新规落地后的影响进行测算。

2013年以来,商业银行的一级资本净额不断攀升,目前已达到142,965亿元。按照“单笔基础资产风险暴露小于一级资本净额的0.15%”的判断标准,市场中匿名客户的总投资规模可达214.45亿元。

虽一级资本净额总量持续上升,但内部分化较为严重,各商业银行的一级资本净额残次不齐,目前前五家银行的一级资本净额占据整体市场六成左右的资本净额份额。

小额分散ABS可不计入匿名账户

除进一步细化交易对手方判断条件外,正式稿也明确了在小额投资或基础资产小额分散的情形下该如何确定交易对手。新规中,此情形下不必将基础资产风险曝露计入匿名账户,对匿名账户的额度限制约束略有放松。

按照基础资产以及有无外部增信措施进行划分,目前市场上的ABS产品的风险曝露计量方法可大体分为四种,分别考虑基础资产大额风险暴露和附加风险暴露,综合进行计量。

一直以来,由于银行同业合作对交易对手方的判断、规模等要求较高,一级资本的约束限制了中小行同业投资的业务空间。而匿名客户的额度较少,且审核过程较为复杂严苛,还包括投资方里的客户与该客户关联方是否超过了风险暴露限额上限和过往授信等情况,同业理财成本较高。随着此次大额风险暴露计算正式稿的落地,小额分散ABS可以不再计入匿名账户,中小行补充资本势在必行。

大额风险暴露计量区别不大

大额风险暴露通常指银行在某项存在信用风险的资产上投资了大量资金从而产生的风险敞口。而管理办法主要通过限制匿名账户额度,防控银行的风险额度,避免客户集中度过高的风险。

针对基础资产大额风险曝露,征求意见稿和正式稿在计量方法上区别不大,总结如下:

除此之外,正式稿也新增了“如果商业银行能够证明发起人或管理人与基础资产实现了破产隔离,可以不计算其附加风险暴露”条款,使得附加风险曝露的计算更加合理。

此次管理办法正式稿相较征求意见稿在多条细则上进行了一定的改动,除计算方法更加合理外,也针对特殊情况规定了处理办法。进一步细分至受影响ABS产品类型,在产品本身设为交易对手方后,个人信贷ABS由于其底层债务人数量众多,即使基础资产金额具备小额分散的特点仍较难触及风险曝露集中度上限。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)