【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:申万宏源固收研究 作者:孟祥娟 秦泰 王艺蓉 钟嘉妮 刘宁 李通 赵宇璇 文晨昕

本期投资提示

利率方面:

今日统计局发布4月70城商品住宅销售情况,一线和二三线城市量价继续分化,销量增速整体放缓。一线和二三线城市商品住宅价格有所分化,一线城市新建、二手商品住宅价格分别同比下降1%、0.7%,且降幅较3月有所扩大(3月降幅分别为0.6%,0.1%),二线城市新建、二手商品住宅价格分别同比上涨4%、3.9%,三线城市新建、二手商品住宅价格分别同比上涨6.5%、4.6%,涨幅均与上月相近,有小幅下滑。销量方面,4月商品房销售面积同比增长1.3%,销售额同比增长9%,增速持续放缓(3月增速分别为3.6%、10.4%)。

住宅性质的土地供应情况来看,1-4月三线城市土地供应高增,销售增速弱化、库存回升格局下,预计后期土地出让及新开工将有所回落,对基建和地产投资支持将有所弱化。1-4月土地供应维持高增,土地出让收入同比增长40.7%,从100城土地供应数据来看,其中住宅性质的土地供应方面,一线城市供应较去年同期缩量30%左右,二线增长26%左右,三线大幅增长55.5%。三四线城市在销量放缓、土地供给多增情况下,库存逐步回升,当前较高的土地出让增速后期预计难以维持,新开工也将看到逐步回落,对基建资金来源及房地产投资数据的支持也将逐步弱化。

欧元区通胀终值表现平平,欧元小幅走弱。今日公布欧元区4月调和CPI终值,调和CPI终值同比增长1.2%,符合预期,与前值1.3%相比有所下调;核心调和CPI终值同比增长0.7%,符合预期,也与前值一致。数据发布后,欧元兑美元短线小幅下跌。本轮美元指数反弹,一方面源于美国与欧元区、英国在经济数据和货币政策预期方面的边际分化,另一方面源于油价大幅攀升带来的通胀预期对美债长端收益率形成支撑,而鉴于油价在当前水平下进一步大幅抬升空间已经非常有限,意味着这一因素导致的通胀预期增强将边际减弱。展望中期,美元指数是否能够进一步上行取决于美国与欧元区、英国在经济数据与货币政策预期方面的相对力量,以及中美贸易摩擦争端的谈判进展。我们认为,欧元区和英国仍将在当前相对宽松的货币政策环境支持下缓慢复苏,英镑、欧元难以进一步大幅回落。

信用部分:

地产融资持续收紧,1-4月地产开发资金增速放缓至2.1%。地产开发资金的主要来源主要包括贷款、销售回款和自筹资金,1-4月份,房地产开发企业到位资金4.8万亿元,同比增长2.1%,增速从去年年底的8.2%持续回落。主要是国内贷款和个人按揭贷款持续下降。一方面是16年10月地产开启调控以来,上交所、深交所、银监会等纷纷发文,地产融资全面收紧。另一方面是地产全面调控下地产销售增速放缓叠加首套房贷利率上升影响地产公司回款,17年地产公司经营现金净流入同比下降了50%以上。地产融资收紧率先从债券融资开始,地产债发行一改15、16年爆发式增长态势,17年发行量仅1204亿元(不含短融),截至18年5月16日地产发债1011亿元。银行贷款方面专项检查、风险防控工作指导意见、规范银信类业务通知也严禁银行资金违规流入房地,通过私募资管计划委外资金流向地产也被禁止,房地产类信托监管在17年后半年开始也持续收紧。

18年后半年再融资压力大,中小房地产民企风险较大。由于公司债发债主体改革,15、16年中小型房企大量发债,由于有大量的“3+2”及3年到期债券,18年迎来了到期高峰。我们统计了地产产业债考虑回售条件的到期情况(包含公司债、企业债、中期票据及定向工具),18年全年到期量为1949亿元,其中三四季度是到期高峰,分别到期932、698亿元。根据截至18年5月16日的发行数据我们统计了目前的债券发行缺口,大中小型房地产缺口分别为277、131及132亿元,但由于大型房企融资途径比较广泛、融资能力强,通过海外发债和ABS等实现了净融资773亿元,而小型房地产企业仍有202亿元的融资缺口。此外销售回款来看,大房企销售明显好于小房企,我们统计的规模居前的19家房企销售增速4月累计同比为18%,而全国商品房销售面积增速从年底的7.7%下降至1.3%。对比大中小型房企17年财报数据,我们发现大型房企在存货现金流周转率、净利率方面具有绝对优势,但杠杆率也是较高的,中型房企杠杆率上升最快,17年末大中小房企剔除预收账款的负债率中位数分别为75.59%、76.73%及67.20%。银行授信方面,大中小房企未使用授信/总资产规模中位数分别为0.24、0.34及0.04。综上,我们认为中小房企在再融资和销售回款等方面均具有明显的劣势,后期风险可能暴露,发债主体方面建议规避18年到期债务多、杠杆率高、项目主要布局在非环核心城市群的弱三四线城市中小型房地产企业。

市场动态

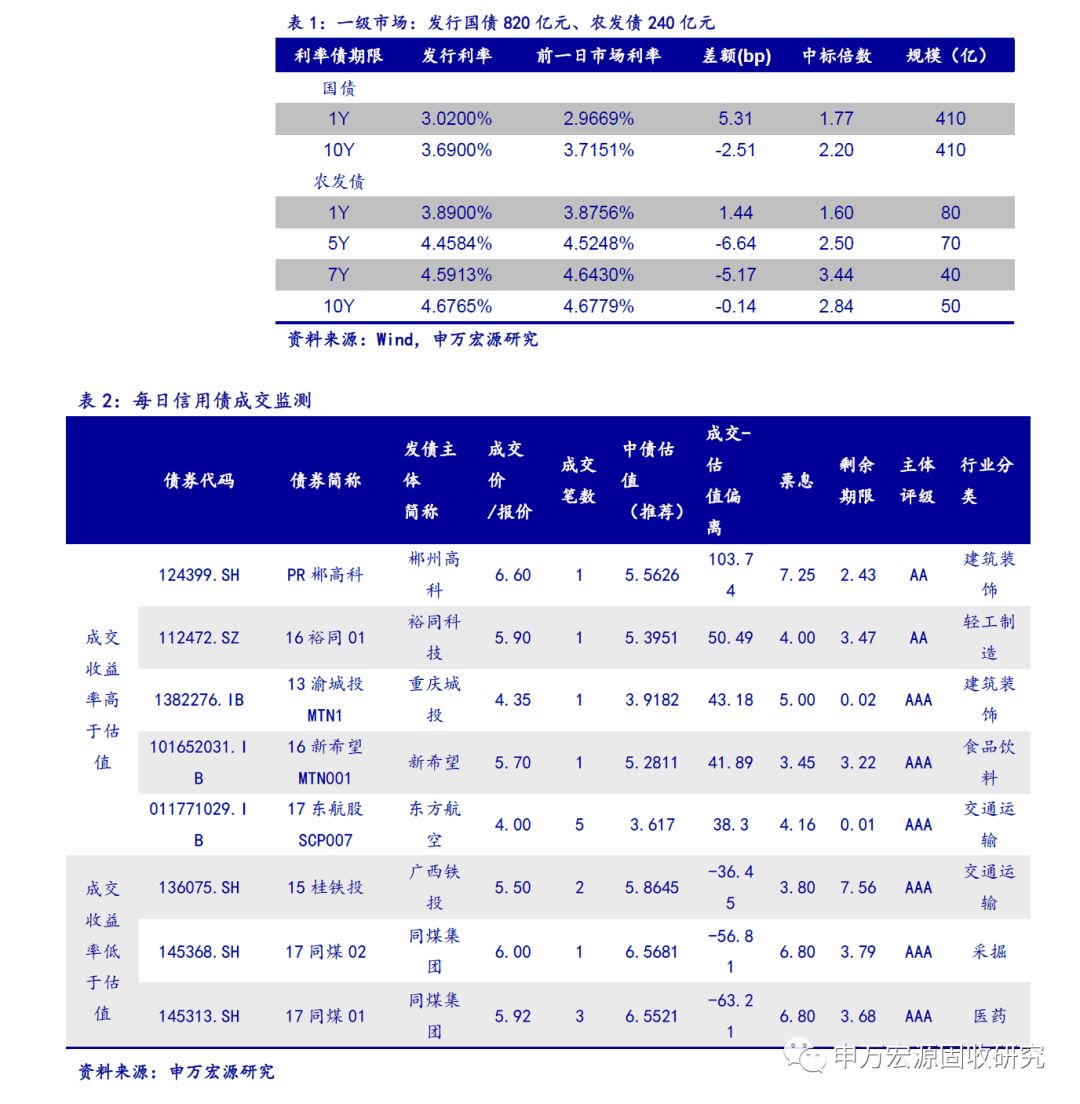

一级市场:周三共发行国债820亿元、增发农发债240亿元,发行状况良好。1Y、10Y国债各发行410亿元;发行利率分别为3.0200%、3.6900%;中标倍数分别为1.77、2.20,需求一般。1Y、5Y、7Y、10Y农发债各发行80亿元、70亿元、40亿元、50亿元;发行利率分别为3.8900%、4.4584%、4.5913%、4.6765%;中标倍数分别为1.60、2.50、3.44、2.84,7Y需求偏好。

二级市场:周三债市持续震荡,期债小幅收高,现券收益率先升后降。资金面延续收敛,Shibor继续上行,隔夜、7D利率分别涨12.50BP、6.20BP至2.7660%、2.8350%。期债方面,5年期债主力合约涨0.01%,10年期债主力合约涨0.1%。现券方面,国债除10Y跌0.25BP外,其余期限活跃券收益率均上行,上行幅度1.00-13.25BP,10Y活跃券报收3.7000%;国开债10Y活跃券收益率跌1.32BP至4.5256%,短端1Y活跃券涨2.00BP至3.8900%;非国开债10Y活跃券收益率上行2.25BP%至4.7000%。

今日信用债交投比较活跃,但成交-估值偏离程度大于30bp的较少,其中成交收益率高于估值的债券数量多于高于估值的债券数量的债券数量。成交收益率高于估值的债券主要分布在建筑装饰、交通运输行业,在轻工制造、食品饮料行业也各有1笔成交。成交收益率低于估值的债券主要分布在医药、交通运输行业,此外在采掘行业也有1笔成交。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)