【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:EBS固收研究

原标题:【光大固收】中性降准的猜想

摘要

中性降准:人造一条银行间市场的资金传导通路,使得银行体系的流动性分配更为均衡。

如果26日人行继续在OMO中零操作或地量操作,则验证了我们“中性降准”的猜想,显示出“稳健中性”的货币政策意图并没有改变。

对于经济而言,降准有助于促进信贷投放;对于债市而言,降准有助于改善资金供给。但如果在降准的同时将资金通过OMO回笼,那么就会“促信贷投放,不促债市加杠杆”。

前期人行曾提出过“以短搏长过度加杠杆的激进交易策略并不可取”、“约束非理性融资行为”,这些思路并没有变化。

在未来的一段时间内,监管冲击降临、银行间流动性红利消散、利率品供给压力剧增,这些因素都有可能推动收益率的上行。

1、中性降准的猜想

1.1、中性降准

在银行间市场流动性的传导过程中,人民银行处于最上游并通过OMO+MLF等工具向一级交易商等大中型银行提供流动性,再由大行向下游进行二次传导。在这种模式下,大行可以更多地从人行得到低成本、长期限的资金,而小行只能在二次传导的过程中得到高成本、短期限的资金,这造成了流动性的结构性不平衡。而且,在LCR、LMR等指标的监管压力下,某些关键时间窗口中大行进行传导的意愿会下降,这加剧了上述不平衡。

为了解决这一问题,我们在今年1月的报告《解锁LCR+LMR困局》中提出了“降准置换MLF+OMO”的方案:降准可以直接向下游小行注入资金,而OMO+MLF的回笼可以将大行的过量资金回收,这相当于人造了一条银行间市场的资金传导通路,使得银行体系的流动性分配更为均衡。

人民银行于4月17日宣布的降准即采用的是这个思路。在4月22日的报告《降准后,还能不能入场》中我们曾指出,本次降准的主要目的是为了提供稳定且低成本的资金以便促进信贷的合理投放(特别是对下游小行而言),而非应对实体部门的下行风险。对于“促进信贷”这个目的,降准所释放的置换资金和新增资金的传导渠道略有不同:对于9000亿元的置换资金,其主要通过解锁质押券、稳定市场预期这两个链条进行传导。对于4000亿元新增资金,其可以通过增加备付水平以及“重构流动性通路”进行传导。

对于债券市场而言,降准的利好在于其可以对资金供给带来边际改善。不过,如果人行在降准的同时将资金通过OMO予以回笼,那么降准对于债券的效用将打折扣,这将形成“促信贷投放,不促债市加杠杆”的局面,这也就是我们所提的“中性降准”。(请注意,这里的“中性”是指“对债市中性”,而非“对经济中性”。)

我们“中性降准”的猜想可以从这两天OMO操作中得到证明或是证伪。今天(4月25日)是降准开始实施的日期,这将释放4000亿元的增量资金,同时25和26日共有4000亿元(1500亿元+2500亿元)的OMO资金到期。如果人行在OMO采取地量操作甚至是零操作的策略,则显示出“稳健中性”的货币政策意图并没有改变。

1.2、紧盯DR007

我们在4月22日的报告《降准后,还能不能入场》中提出,未来债券市场的走势更多地取决于货币政策与监管政策间的动态均衡,建议紧盯DR007这个风向标:如果DR007出现了“无法解释”的下滑,同时人民银行予以确认,那么说明债券市场就能出现趋势性机会。

其中,“无法解释”是说下滑的幅度无法用DR007的月内周期、重要时间点前的维稳等传统因素进行解释;“予以确认”是说在DR007下滑之后人行仍利用OMO、MLF等工具净投放资金(显然春节前的一段时间并不属于这个范畴)。当出现这种情况时,说明DR007的下行是人行货币政策意志的真实体现。

我们在3月31日报告《金融监管进行时》中提到过,年初以来DR007的下行更多地是源于维稳因素,或是说人民银行没有得到足够长的时间窗口回笼流动性。进入2018年之后,银行间市场对于回购资金的需求周期性地下降,但跨年资金尚未到期。尽管1月1日-9日期间人行保持OMO零操作,尽可能快地回笼资金,但是资金利率仍不可避免地回落。此后的1月18-19日为“二中全会”的会期,1月下旬又进入了春节走款阶段,人行需要提供足量的流动性(期间还叠加着资本市场的快速下跌)。春节假期于2月21日结束,此后又是“三中全会”的会期,紧接着又进入“两会”阶段。“两会”结束至3月末,除了3月22日为了加息而象征性地投放了100亿元,其余日期一直保持至3着OMO零操作,体现出人民银行平稳回笼过量流动性的意图。4月中旬,又有习总书记出席的2018博鳌亚洲论坛,也不适宜对银行间市场流动性进行收缩。显然,年初以来资金的宽松是“可以解释”的。

如果未来DR007回归至17Q1的均值之上,我们需要反思前期收益率曲线是否在短期内下行得过快?是否符合4月23日中央政治局会议“信贷、股市、债市、汇市、楼市健康发展”的提法?易纲行长在博鳌亚洲论坛提到“中国十年期国债收益率约为3.7%,美国十年期国债收益率约为2.8%,中美利差处于比较舒服的区间......美国目前已加息了6次,但人民币的收益率曲线还是一直比美元收益率曲线高80-100个基点,保持了稳定的利差。”目前,中国10Y国债快速下行至3.59%,而美国10Y品种已经“破3”,其利差收敛至60bp以下,明显低于易纲行长所提的[80bp,100bp]区间。

在未来的一段时间内,监管冲击降临、银行间流动性红利消散、利率品供给压力剧增,这些因素都有可能推动收益率的上行。事实上,人行在17Q3的《货币政策执行报告》中曾经提到“以短搏长过度加杠杆的激进交易策略并不可取。”此外,前期人行也有“约束非理性融资行为”的表述。我们倾向性地认为,在控制宏观杠杆率、防范化解金融风险的大背景下,上述思路不可能发生转变,市场应该在加杠杆的过程中保持一份理性。

2、资金面

2.1、公开市场操作

逆回购:上周(2018年4月16日至20日)人行公告称为对冲税期、金融机构缴存法定存款准备金和央行逆回购到期等因素的影响,维护银行体系流动性合理稳定,共投放两笔7D逆回购仅,规模3400亿元。当周无逆回购到期。

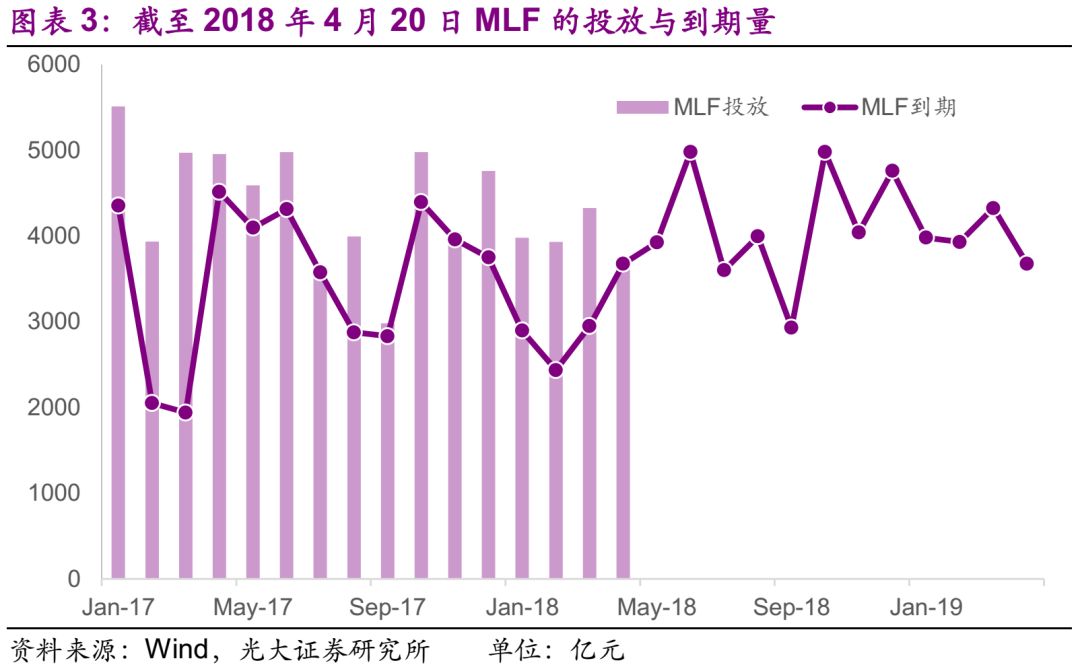

MLF:上周投放MLF3675亿元,与当周到期的MLF资金完全对冲。

国库现金:上周投放800亿元3个月国库现金,无到期。

截至2018年4月20日,未到期回购操作(含MLF和国库现金定存,下同)共26笔,存量资金为5.817万亿元,存量资金的加权利率为3.2164%,前值(2018年4月13日)为3.2691%,资金利率下行5bp。

2.2、基准利率跟踪

上周基准利率明显上行。截至2018年4月20日,与2018年4月13日相比,质押式回购利率明显上行,上行最大的是R007,上行180.8bp,上周仅SHIBOR1M利率相比较而言小幅下行,下行6.4bp。上周R007与DR007差值在20-160bp区间内波动。

3、利率市场关注

3.1、一级市场

上周(2018年4月16日至20日)共发行利率债2030亿元(按发行起始日算,不含地方债)。上周共发行4只国债,发行规模1050亿元;8只国开债,规模510亿元,6只农发债,规模合计300亿元,4只进出债,规模170亿元。上周地方债发行29只,规模1291.54亿元。

下周(2018年4月23日至27日)利率债发行方面,从目前公告来看将发行2只国债、3只农发债、3只进出债,计划发行规模958.38亿元。计划发行地方债1只,规模66亿元。

3.2、二级市场

相较于2018年4月13日,4月20日利率债收益率全部下行,下行最大的为7农发债,收益率下行27.93bp。

4、同业存单跟踪

截至2018年4月20日,市场存续的同业存单存量达8.87万亿,相比于前值(前值指前一周最后一个交易日,下同)8.75万亿,存量规模有所上升。上周(2018年4月16日至20日)同业存单发行量为5052.3亿元(按起息日计),到期量为3859.2亿元,净发行1193.1亿元。

上周最后一个交易日3M的同业存单发行利率为3.84%,相较于前值(2018年4月13日发行利率4.24%)下行41bp,分位数为47(数据窗口为2015年至今,下同);6M的同业存单2018年4月20日发行利率为4.08%,相较于前值(2018年4月8日发行利率4.53%)下行45bp,分位数为50。

5、国债期货

五年期合约,TF1806收于97.95元,较上日跌0.02%;TF1809收于97.89元,较上一交易日涨0.03%,持仓量为960手;TF1812收于97.83元,持仓量21手。十年期合约,T1806收于95.08,较上个交易日跌0.03%;T1809收于95.05元,较上一交易日跌0.04%;T1812收于95.05元,持仓量44手,较上日涨0.1%。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)