【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:债市覃谈

国君固收 | 报告导读:

转债市场:活跃度提升,弱于正股。转债市场上周成交额111.14亿元。指数方面,上周转债指数上涨0.14%,沪深300上涨0.42%。平价升,债底升。上周,存量转债平价上升,加权平均转股价值上涨0.57元至87.14元,加权平均转股溢价率上升0.06%至27.96%。转债的债底上升0.35元至88.24元,加权平均纯债溢价率上升0.12个百分点至21.22%。

国债期货:震荡收涨,跨品种价差缩窄。国债期货主力TF1806合约上涨0.22%,T1806合约上涨0.33%。国债期货TF隐含收益率下行5bp,T合约隐含收益率下行4bp。TF合约IRR下降,T合约基差上升,跨期价差走扩,跨品种价差收窄。

利率互换:互换利率上行,曲线平坦化。定盘利率上行。上周7D Fixing收于2.80%,上行10bp。互换利率上行,IRS曲线平坦化。IRSFR007 5Y - 5Y国开的息差为76bp左右,环比缩小2bp。IRSShibor3M - IRS FR007 1Y的基差为111bp左右,较前一周扩大6bp。FR007IRS (5Y-1Y)利差为39bp左右,较前一周扩大7bp。

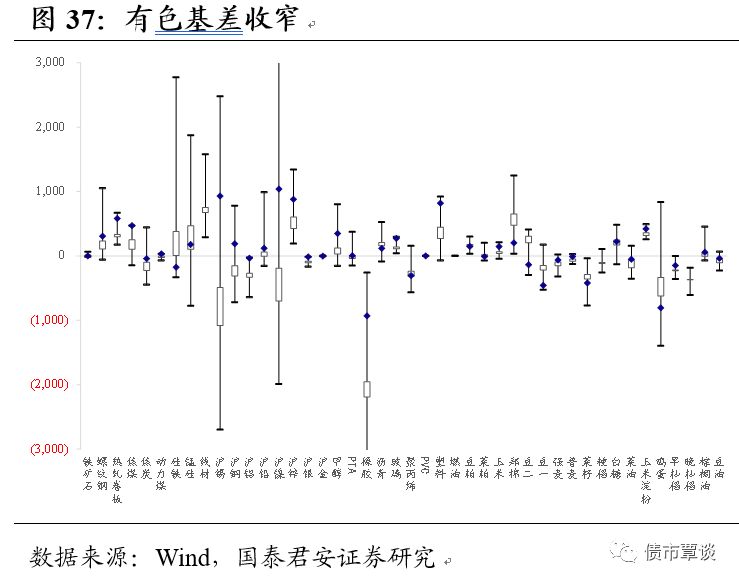

商品期货:成交活跃度下降,黑色基差收窄。上周,商品期货整体成交活跃度下降。资金流入有色。黑色系基差收窄,有色基差缩窄。

1. 转债市场:成交量上升,弱于正股

1.1.行情回顾

正股市场:沪指强于中小创。上周,上证综指上涨0.89%,收于3159.05点。创业板指下跌0.67%,收于1824.59点。

分行业来看,行业板块涨跌分化。其中,石油石化、钢铁、银行涨幅最高,涨幅分别为3.25%、3.04%和1.81%;食品饮料、家电、农林渔牧跌幅最高,跌幅分别为1.18%、1.19%、3.14%。其余板块跌幅相对集中在-1%-1%之间。

转债市场:成交量上升,弱于正股。转债市场上周成交额111.14亿元。指数方面,上周转债指数上涨0.14%,沪深300上涨0.42%。

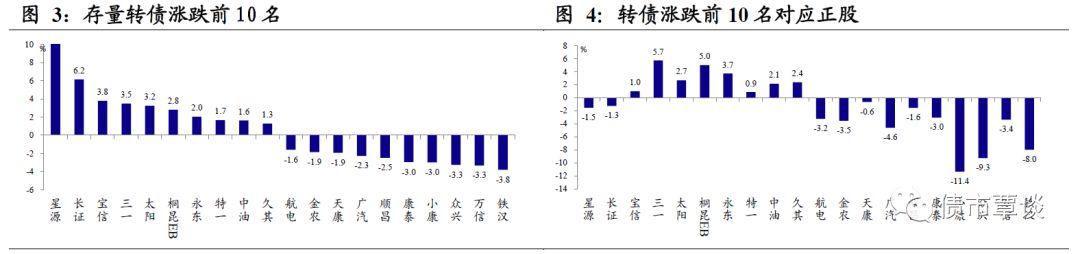

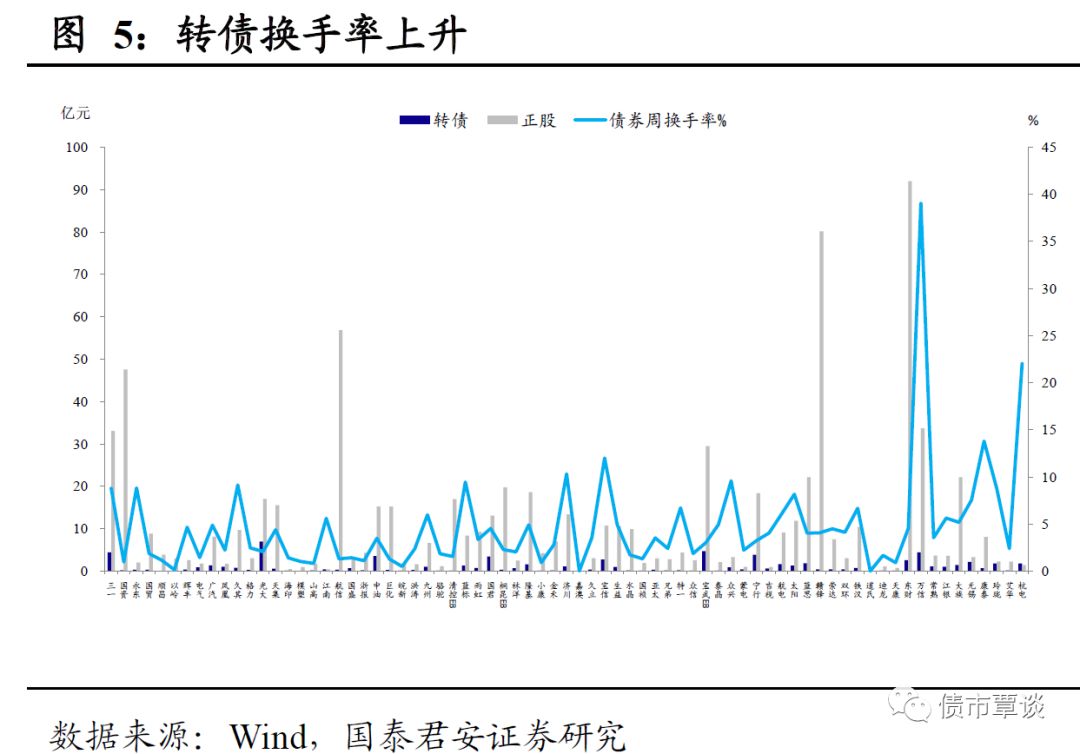

上周上市两只新券。截至周五,市场共有76只存量转债。上周换手率有所上升,其中换手率高的券为星源转债、长证转债、万信转债,换手率分别为115%、72%、39%,其余个券换手率不超过30%。

上周共有33只转债弱于正股:其中转债与正股同时上涨的有三一、永东、久其、格力、光大、15天集EB、海印、17中油EB、洪涛、17桐昆EB、济川、久立转2、宝信、国祯、特一、17宝武EB、宁行、太阳、赣锋、东财、常熟和玲珑转债;正股涨,转债跌的有辉丰、电气、江南、雨虹、国君、金禾、兄弟、泰晶、吉视、崇达、大族和无锡转债;转债涨的同时正股下跌的有15国资EB、16以岭EB、16凤凰EB、模塑、17山高EB、17浙报EB、16皖新EB、15清控EB、隆基、亚太、星源和长证转债。其余个券正股与转债同时下跌。上周转债抗跌性上升,其中星源转债抗跌性强,正股下跌1.53%,而转债上涨17.42%。

1.2.分析指标

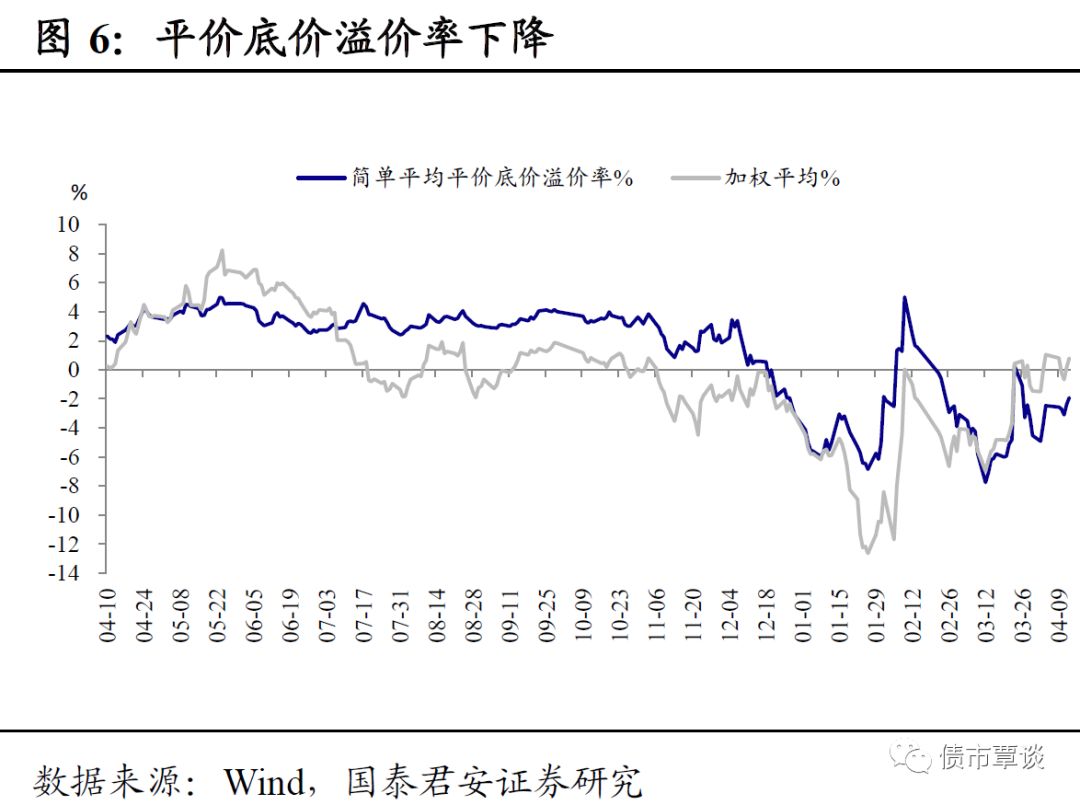

平价升,债底升。上周,存量转债平价上升,加权平均转股价值上涨0.57元至87.14元,加权平均转股溢价率上升0.06%至27.96%。转债的债底上升0.35元至88.24元,加权平均纯债溢价率上升0.12个百分点至21.22%。

2. 国债期货:震荡收涨,跨品种价差收窄

2.1 行情回顾

2.1.1 流动性

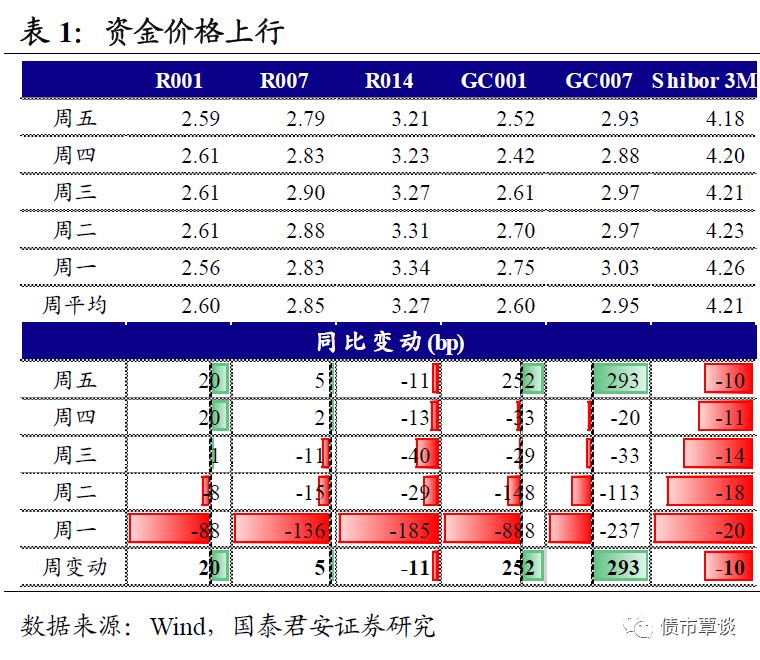

资金价格上行,资金面相对宽松。上周银行间质押式回购利率中,O/N资金价格上行20bp至2.59%,7D资金价格上行5bp至2.79%,14D资金价格下行11bp至3.21%。DR007资金价格下行2bp至2.70%,DR014资金价格下行3bp至3.17%。

交易所资金价格中,O/N上行252bp至2.52%,7D上行293bp至2.93%。银行间同业拆放利率Shibor 3M下行10bp至4.18%。

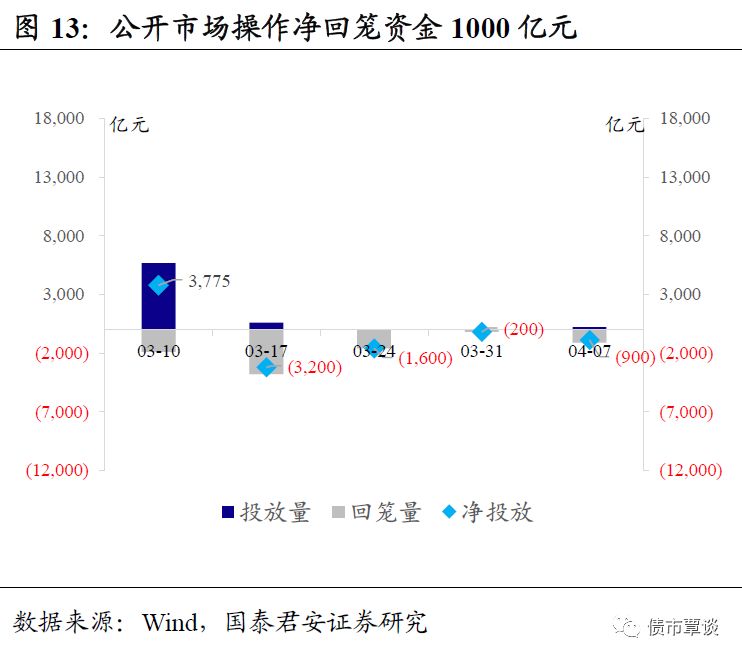

公开市场操作净回笼资金1000亿元。公开市场操作方面,周一,400亿28D逆回购到期,100亿7D逆回购投放,当日净回笼300亿。周二,300亿28D逆回购到期,当日净回笼300亿。周三,200亿28D逆回购到期,当日净回笼200亿。周四,200亿28D逆回购到期,当日净回笼200亿。上周合计回笼资金1000亿。

2.1.2 市场成交

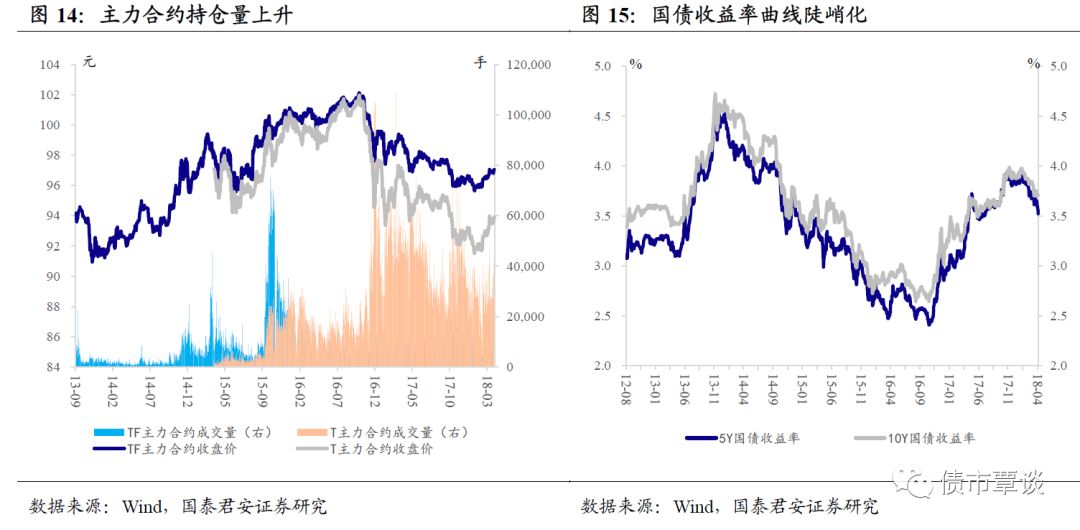

国债期货主力合约上涨。上周,国债期货主力TF1806合约上涨0.22%,T1806合约上涨0.33%。现券收益率平坦化,5Y国债收益率下行13bp,10Y国债收益率上行1bp。国债期货TF隐含收益率下行5bp,T合约隐含收益率下行4bp。

持仓量上升、成交量上升。国债期货主力TF1806持仓量18687手,环比下降755手,周日均成交量8319手,环比上升2487手。5年主力合约T1806合约持仓量47534手,环比上升1042手,周日均成交量43616手,环比上升16523手。

2.1.3 下周重要事件

下周重要事件关注如下:

2.2. 套利监控

2.2.1 期现套利

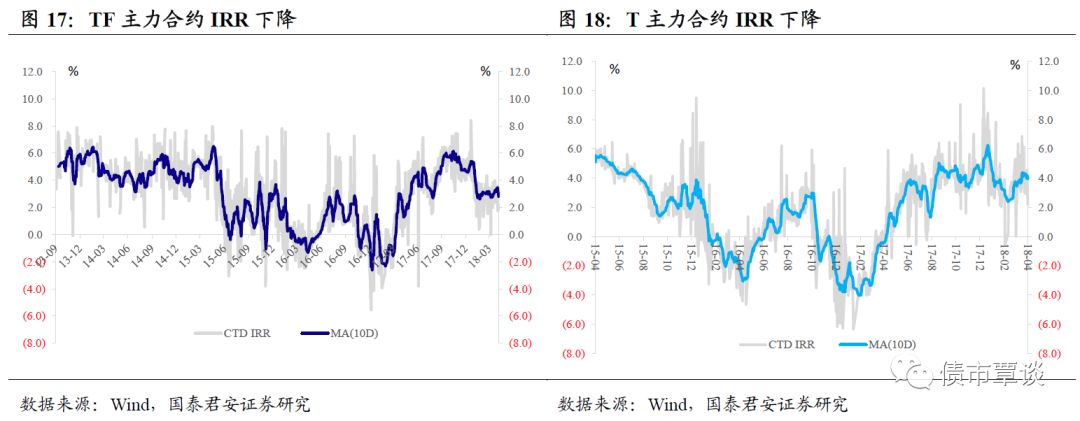

TF合约IRR下降。上周,TF1806合约的最廉券为130018.IB,对应IRR均值为2.31%;前一周,TF主力合约对应IRR约为3.30%,上周IRR下降0.99%。T1806合约的最廉券为170018.IB,对应的IRR均值为3.21%;前一周,T主力合约对应的IRR为4.73%,上周IRR下降1.52%。

T合约基差走扩。上周期现价差走扩,TF1806合约基差周平均值为0.22,较上周均值0.09走扩0.13;而T1806合约基差周平均值为-0.03,较上周均值-0.23走扩0.20。

2.2.2 跨期套利

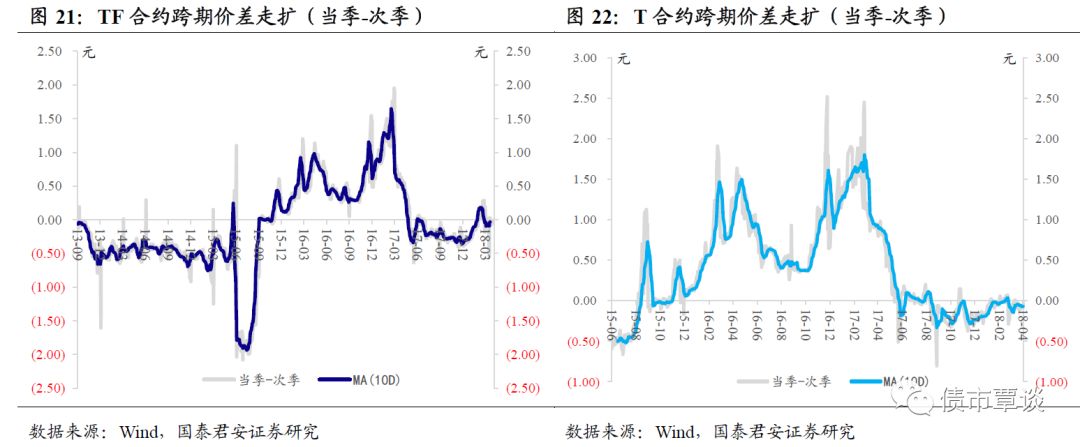

跨期价差走扩。截止上周三收盘,TF1806-TF1809为-0.03,T1806-T1809为-0.06,前一周分别为-0.04和-0.08,分别环比变动0.01和0.02。总体而言,跨期价差走扩。

2.2.3 跨品种套利

利率曲线下行,跨品种价差收窄。上周,国债收益率曲线下行,1Y、3Y 、5Y、 7Y收益率分别下行8、15、13、6bp;10Y收益率上行1bp。跨品种价差方面,上周五收盘,TF1806-T1806价差为3.19,较前一周收窄0.11;次活跃合约TF1809-T1809价差为3.17,较前一周收窄0.06。

3. 利率互换:互换利率上行,曲线平坦化

3.1行情回顾

定盘利率上行。上周7D Fixing收于2.80%,上行10bp。其他主要基准利率中,ShiborO/N收于2.58%,上行11bp;Shibor 3M收于4.18%,较上周下行10bp;FDR007收于2.67%,下行3bp。

互换利率上行,IRS曲线平坦化。IRS FR007 1Y收于3.28%,下行3bp,5Y收于3.67%,上行4bp;IRSShibor3M 1Y收于4.39%,上行11bp,5Y收于4.49%,上行4bp。

3.2套利监控

IRS息差缩小。上周,IRS FR007 5Y – 5Y国开的息差为76bp左右,环比缩小2bp。浮息债息差(IRS基差+浮息债点差-5Y 国开)为93bp左右,较前一周缩小9bp。

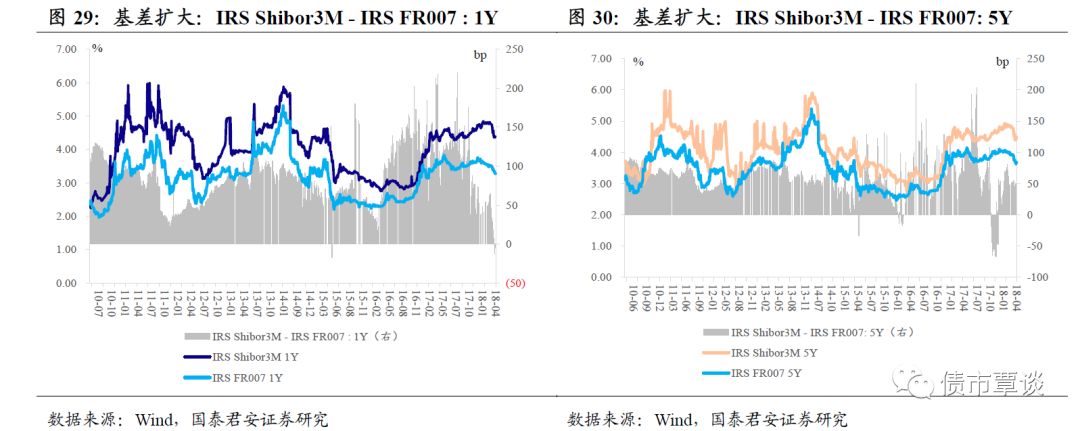

IRS 基差扩大。上周,IRS Shibor3M - IRSFR007 1Y的基差为111bp左右,较前一周扩大6bp。IRSShibor3M - IRS FR007 5Y为82bp左右,较前一周扩大5bp。

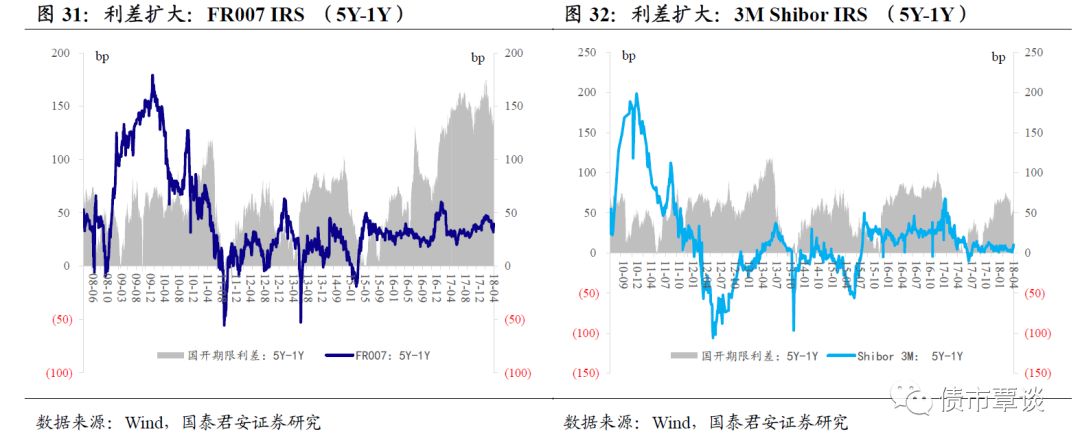

IRS 利差扩大。上周,FR007 IRS (5Y-1Y)利差为39bp左右,较前一周扩大7bp。3M ShiborIRS (5Y-1Y)利差为10bp左右,较前一周扩大3bp。

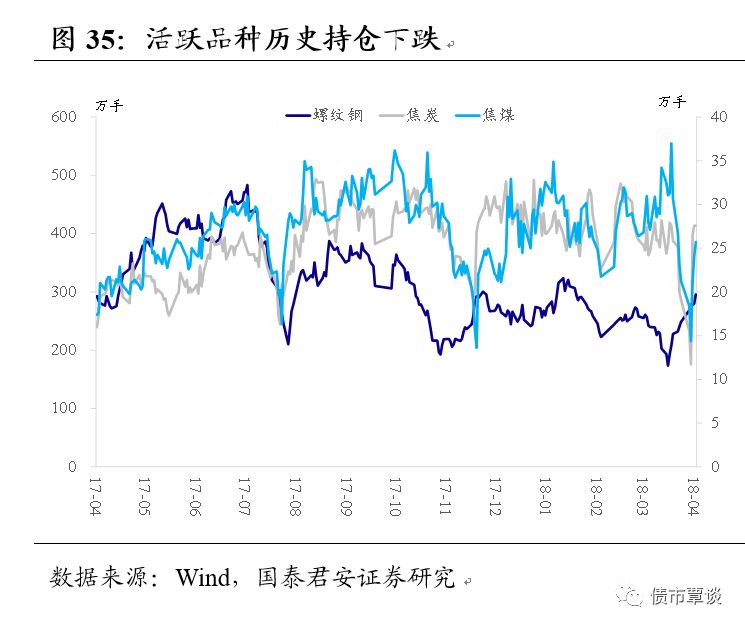

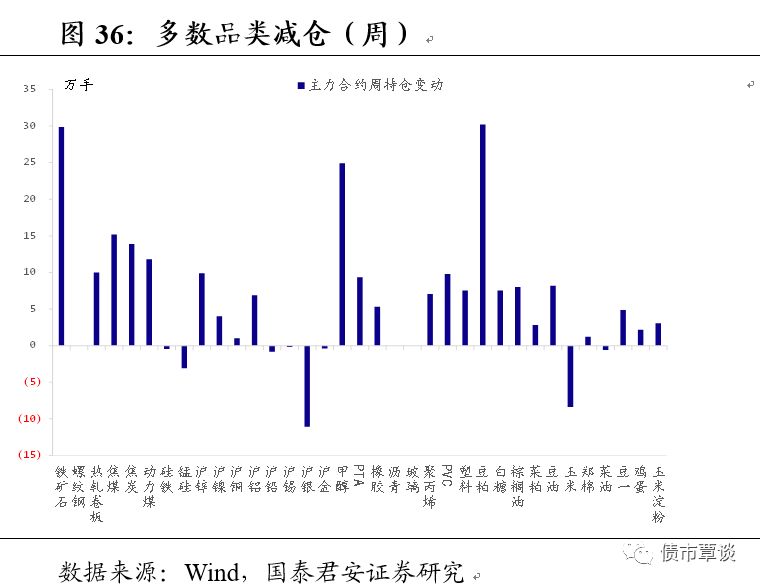

4. 商品期货:成交活跃度下降,资金流出有色

4.1 行情回顾

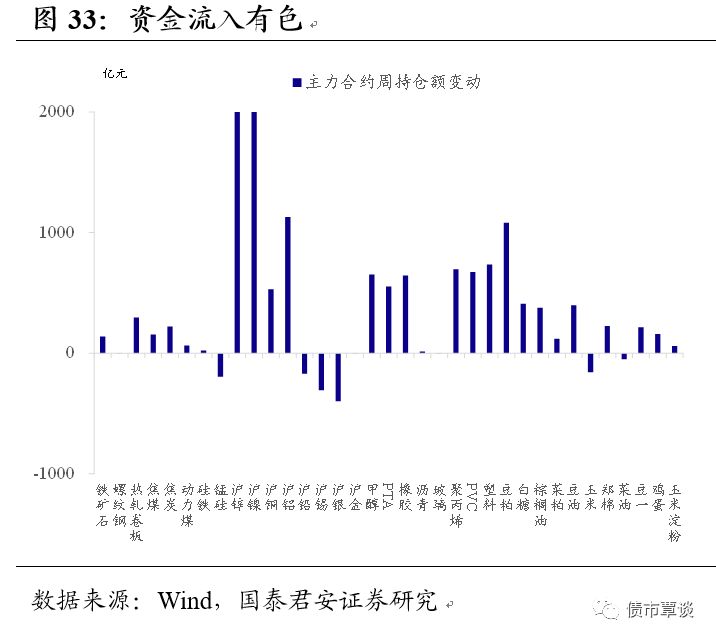

资金流出有色。上周,黑色系中,热轧卷板、焦炭、焦煤、铁矿石、动力煤、硅铁持仓额分别上升296、222、154、139、64、22亿元,螺纹钢持仓额不变,猛硅持仓额下降196亿元。沪镍、沪锌、沪铝和沪铜主力合约持仓额分别上升4824、2091、1130和531亿元,沪银、沪锡、沪铅和沪金持仓额分别下降398、306、171和1亿元。化工品中,塑料、聚丙烯、PVC、甲醇、橡胶、PTA和沥青资金分别流入735、695、675、653、644、554和15;玻璃持仓额不变。

整体成交活跃度下降。主力合约周成交量方面,农产品为交投最活跃品种。黑色系方面,铁矿石、热轧卷板、焦炭、焦煤、动力煤、硅铁和猛硅周均成交量分别为302、56、38、27、16、13和13万手。有色方面,沪镍、沪锌、沪铝、沪银、沪铜、沪金、沪铅和沪锡周均成交分别为139、56、32、27、19、15、4和1万手。化工品中PTA、甲醇、橡胶分别成交51、51和41万手,其余均不足20万手。

4.2套利监控

黑色系基差收窄。主力合约期现价差方面,黑色系中,螺纹钢、焦炭和猛硅基差缩窄,基差分别为308、-42和178,位于近180日基差的中位数。铁矿石、硅铁基差收窄,基差分别为0和-176,位于近180日基差的前1/4位数。热压卷板、焦煤、动力煤基差走扩,基差分别为583、470、31,位于180日基差的后3/4位数。

有色基差收窄。有色金属方面,主要品类沪铅、沪金缩窄,基差分别为120和-1.75,位于180日基差的中位数。沪镍、沪铜、沪铅和沪银,基差分别为1040、190、930和-14,基差水平位于近180日基差的后3/4位数。沪锌和沪铝基差分别为880和-35,基差水平位于近180日基差的后3/4位数。

化工品中甲醇和聚丙烯基差走扩,基差分别为349和-305,位于中位数。PTA基差收窄,基差为4,位于中位数。橡胶基差收窄,基差为-930,位于后3/4位数。玻璃和塑料基差走扩,基差分别为273.1和820,位于后3/4位数。沥青收窄,基差为118,位于前1/4位数。农产品中菜粕、豆油、菜油、豆一、鸡蛋、强麦、菜籽、豆二普麦、和早籼稻基差均为负值,期货贴水。玉米淀粉、郑棉、白糖、豆粕、玉米等基差较高。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)