【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:潘捷固定收益与资产配置研究

节后资金面总体宽松,这是否意味着货币政策的转向?

本篇报告,我们将就历史上实体经济去杠杆的经济环境和货币环境进行探讨,从而判断本轮实体去杠杆背景下的货币政策走向;另外,之前制约货币政策宽松的另一个重要因素是金融监管(货币多次强调“配合”),本文,我们将从金融监管框架搭建的进度出发,探讨货币政策是否存在转向的空间和契机。

目录

一、企业去杠杆进行时,货币基调难转向

1.1 历史上的实体去杠杆,并不局限于某一经济阶段

1.2 中国本轮去杠杆:适度抬升“分母”,有效控制“分子”

二、宏观审慎政策框架仍待完善,货币政策难宽松

三、美国加息正在途,海外冲击或卷土重来

一、企业去杠杆进行时,货币基调难转向

1.1 历史上的实体去杠杆,并不局限于某一经济阶段

杠杆率=债务/GDP。纵观海内外历次企业部门去杠杆的历史,去杠杆的根本在于使得名义GDP增速高于债务增速。只要名义GDP增速高于债务增速,企业部门去杠杆可能发生在经济周期的任何一个阶段。历史上国内外的情况看,去杠杆并非各国主要的政策目标,往往是政府为了达成经济增长和通胀目标过程中,经济与货币政策共同作用的结果。

从杠杆率的公式可以看出,去杠杆的根本在于使得名义GDP增速高于债务增速。

以下,我们列举几个不同经济周期中,比较典型的实体经济去杠杆例子。

(1)滞涨时期去杠杆的典型例子是美国石油危机后,高通胀使得名义GDP增速走高,货币政策紧缩使得债务增速走低。

1974-1975年杠杆率下降的背景是,第一次石油危机后,美国经济陷入滞涨。美国经济“先下后上”,拐点出现在1975年一季度;通胀“先上后下”,拐点出现在1974年12月。1973年10月第四次中东战争爆发,OPEC石油禁运使得原油价格从此前的3美元/桶,上升至1973年末的11.65美元/桶。美国CPI同比也从1972年6月的2.7%一路上升至1974年12月的12.3%。美国经济增长动能减弱,GDP增速自1973年3月的7.56%下降至1975年一季度的-2.3%,随后回升至1976年3月的6.2%。

(2)复苏时期去杠杆的典型例子是日本的伊奘诺景气和韩国的1985-1987年。经济增速中枢达到10%,使得名义GDP增速高于债务增速。

伊奘诺景气指的是日本经济史上自1965年到1970年期间连续五年的经济景气扩张,被认为是二战之后日本时间最长的经济扩张周期之一。在伊奘诺景气的前四年(1965-1969),日本企业部门杠杆率均在持续下行。1964-1968年,GDP增速持续上升,经济增速中枢在10%。这期间,日本实行赶超战略,50年代中期之后,经济增长方式开始由加工贸易向设备投资主导型转变,化工、金属、机械等重工业部门尤为明显。货币政策方面,1965-1968年贴现率持续上升,1969年经济增速下行,基准利率也出现下行。

韩国1985-1987年,企业部门杠杆率也出现了明显下降。GDP增速中枢在10%,通胀中枢在3%附近。1982年-1991年的五五、六五时期,韩国也进行了一轮制造业的产业升级,由重工业转向了技术密集型工业,如汽车、电子、石化等产业。在此期间,韩国存款利率基本维持不变。

(3)过热时期去杠杆的典型案例是中国的2006年9月-2007年6月。高通胀和高增长使得名义GDP增速高于债务增速。

2006年9月-2007年6月,中国企业部门杠杆率自108.5%下降至100.7%。在此期间GDP增速自12.2%上升至15%,CPI同比自1.5%上升至4.4%。货币政策方面,央行6次上调准备金率,10年期国债收益率自2006年年底的3.02%上升至2007年6月的4.3%。

经济过热使得名义GDP增速在07年三季度达到了24%的历史高点,远高于17%的M2增速。而由于我国主要以间接融资为主,M2增速与企业债务增速也有着很高的相关性。名义GDP增速大幅高于债务增速,使得杠杆率持续下行。

(4)衰退时期的去杠杆过程中,企业大量违约重组消减债务,同时经济衰退使得举债意愿下降,债务增速下行。同时政府会采取积极的货币政策和财政政策,使得名义GDP增速触底回升,当名义GDP增速高于债务增速时,杠杆率出现下行。政府政策的有效与否,决定了去杠杆的持续时间。

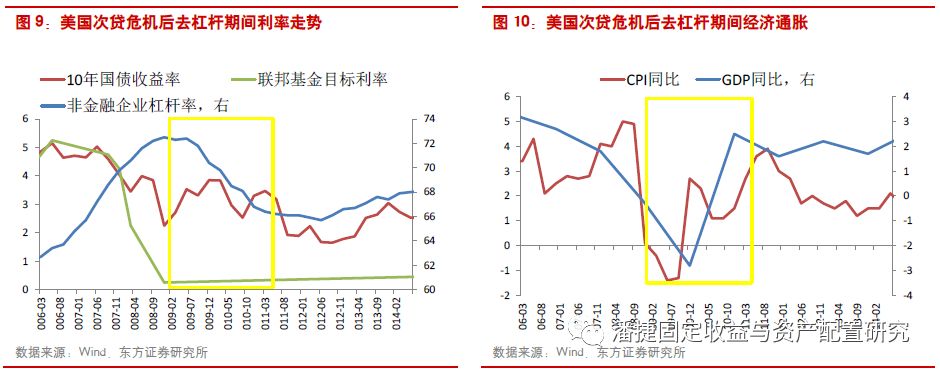

为了避免经济陷入通货紧缩,落入“债务-通缩”的恶性循环,通常需要快速采取刺激性的经济政策,由于财政政策存在时滞,宽松货币政策是此时的最佳选择。成功的政策情况下,经济会在经历短暂的衰退后迎来复苏,去杠杆持续时间短。例如美国次贷危机后,快速采取宽松的货币政策,09年末CPI同比就快速反弹至2.7%。

1.2 中国本轮去杠杆:适度抬升“分母”,有效控制“分子”

以上,我们讨论是在不同经济周期中,杠杆率都有可能上升,也可能下降,核心是分子分母谁增长的快。

近几年,对于我国的杠杆率,尤其是实体企业部门杠杆率高企,是一个重要的风险。近年来,各次重大会议屡屡提及去杠杆和宏观杠杆率。16年中央经济工作会议中首次将降低企业杠杆率作为重中之重,17年金融工作会议将去杠杆进一步细化到国有企业。17年12月召开的中央政治局会议首次提出,防范化解重大风险要使宏观杠杆率得到有效控制。据新华网报道,18年1月刘鹤在达沃斯论坛上的发言提出“针对影子银行、地方政府隐性债务等突出问题,争取在未来3年左右时间,使宏观杠杆率得到有效控制”。去杠杆已经成为政策目标之一。

中国过去的几轮企业部门去杠杆时期均表现出了M2增速低于名义GDP增速的特征。本轮去杠杆,重点在于严控分子,适度扩张分母。所谓严控分子,即不能采用大水漫灌式的方式去投放货币,而是“精确制导”,投向需要投向的产业和企业,使得负债规模得到有效控制。(这也是搭建金融监管框架的一个目的)所谓适度扩张分母,一方面通过供给侧改革,化解落后产能,部分产品价格提升(提升GDP平减指数),另一方面,通过制造业升级等方式寻找新的经济增长点;两者结合维持推升名义GDP。在这样的经济,通胀和货币搭配下,杠杆率自然得到有效化解。

这边需要补充的是,对于短期经济增长和中长期经济增长,我们不悲观。

短期来看,经济和通胀也将较为平稳。在之前报告中,我们对于2018年全年经济和通胀做了如下判断:实际经济增速小幅下降,通胀总体平稳。

中期来看,城镇化的进一步深化和供给侧改革是驱动经济的两个正面因素,对冲人口红利下降以及资本形成率下降对经济的负面冲击。

二、宏观审慎政策框架仍待完善,货币政策难宽松

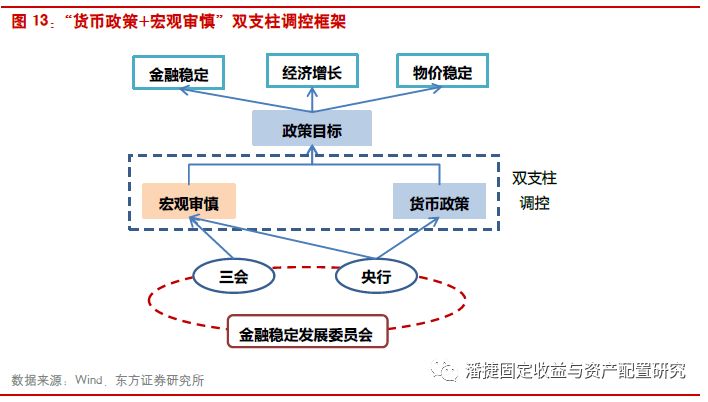

2017年以来,货币政策配合金融监管框架的搭建,总体“偏紧”。从过去经验来看,如果没有一个成熟完善的监管体系,流动性的投放常常表现为“金融机构之间的空转”,较难有效支持实体经济。而监管框架的搭建好比搭建了“精准的弹道”,一旦搭建完毕,“子弹”(货币投放)可以精准的支持实体,而不需要更多的去滞留金融间的套利。因此,只有在规范了金融市场的监管机制,完善了货币政策的传导机制后,货币政策才有宽松的可能。

在“宏观审慎政策+货币政策”双支柱框架下,由于我国的宏观审慎政策框架尚未完善,货币政策目前需要配合宏观审慎政策,金融防风险仍是主基调,货币政策难以大幅宽松。去年10月,央行副行长易纲在十九大中央金融系统代表团开放日上表示,在“货币政策+宏观审慎”的双支柱调控框架下,货币政策的目标不仅仅是促进就业和经济增长,稳定物价,还需要配合宏观审慎政策,起到维护金融稳定的作用。在2017年四季度货币政策执行报告中也提出“保持货币政策的稳健中性,管住货币供给总闸门”,“把握好稳增长、去杠杆、防风险之间的平衡”。若宏观审慎政策框架未搭建完毕,那么货币政策的独立性就仍受制约,难以大幅宽松。

宏观审慎政策框架搭建的目的就是要让金融体系“脱虚向实”,引导资金进入国家需要支持的产业和企业,配合实体经济供给侧改革和制造业升级,

“脱虚”的目的就是限制资金在金融体系内部空转,如治理同业业务、消除多层嵌套,严控监管套利等监管措施。“向实”的目是引导资金精准投向国家重点支持的领域,而非过多流向两高一剩,房地产,平台等领域。

从1月末银监会2018年全国银行业监督管理中提出的十大监管方向来看,核心也是围绕上述两点问题展开。在金融“脱虚”方面,提出了要继续压缩同业投资,严格规范交叉金融产品等;在金融“向实”方面,主要是控制资金流向,如严格控制对高负债率企业的筒子,控制居民杠杆率的过快增长,查处各类房地产融资行为,配合地方政府隐形债务的整顿。

目前金融去杠杆进程仍处在从治理“脱虚”逐步过渡到“向实”的阶段,还未进行到需要大量投放流动性的阶段。

后续仍有多项监管政策要出台,自金融稳定委员会成立,监管进入“协同监管”阶段后,监管政策制定和出台的效率大幅提高。(详见我们之前专题《从混沌到清晰——一文理解金融监管》)

我们认为,宏观审慎政策或将在18年上半年陆续落地。 “资管新规”的正式稿还有待落地,相应配套的还有“商业银行理财业务监督管理办法”,“银行表外业务风险管理指引”,此外,根据2017年4月银监出台的7号文附件,其中对“弥补银行业监管制度短板工作项目”的制定类政策中还有“交叉金融产品风险管理办法”待出台,这些文件的推出或造成资管行业的重塑,不仅规范了资管行业中资金空转的问题,也对资管业务的资金投向进行了约束。

但政策落地并不意味着宏观审慎框架就已经搭建完毕。在“稳中求进”的总基调下,监管层根据监管政策的影响力度给予了适当过渡期,根据已出台政策的梳理,基本都将在2020年左右调整完。部分调整难度一般的政策过渡期截止至2018年底,如规范债券交易杠杆的“302号文”,而部分调整难度较大的政策过渡期更长,如“资管新规”征求意见稿的过渡期是截止至2019年6月30日,而近期据网易财经报道,经过多轮调研,“资管新规”过渡期可能延长半年至2019年底。“大额风险暴露管理办法”征求意见稿中也对同业客户风险暴露设置了分阶段达标要求,首先是在2019年6月30日之前达到同业客户风险暴露/一级资本降至100%(含)以下,然后再在两年内逐步降至25%以下。

由于各类业务调整通常得等到监管政策正式出台后才会开始调整,因此在过渡期内,业务模式调整仍会对市场有一定冲击。但这段“冲击期”可能短于监管规定“过渡期”。如2017年3月,“公募基金流动性新规”征求意见稿出台后,银行同业存单仍快速扩张,直到2017年9月末正式稿发布后,同业存单余额自10月末开始便立即出现大幅下降,从9月末的8.3万亿下降至8万亿。

综上,我们认为,宏观审慎政策框架搭建完毕的时点大概率并不是政策落地,也并非要待过渡期结束,而是介于两个时点之间,金融防风险仍是18年的主基调。

三、美国加息正在途,海外冲击或卷土重来

春节期间,海外经济数据陆续发布。总体来看,美国通胀超预期,新屋开工情况良好,消费者信心强劲,美联储FOMC会议纪要和货币政策报告显鹰派,年内有望加息三次。

美国方面,1月通胀超预期,新屋开工情况好于预期, 2月消费者信心强劲,申请失业救济人数低于预期。2月14日,美国1月CPI数据发布,CPI、核心CPI升幅均超预期。美国1月CPI环比 0.5%,预期 0.3%,前值由 0.1%修正为0.2%;1月核心CPI环比 0.3%,预期 0.2%,前值由0.3%修正为 0.2%。2月16日,美国1月新屋开工132.6万,高于预期123.5万和前值119.2万;1月新屋开工环比9.7%,预期3.6%,前值-8.2%。2月16日公布的2月消费者信心指数高于预期,显示居民对未来消费仍较为乐观。2月21日,2月Markit服务业PMI初值55.9,高于预期54.0和前值53.3。2月22日,2月10日当周续请失业救济人数、2月17日当周首次申请失业救济人数均低于预期。

2月22日,美联储公布了1月FOMC会议纪要,与会官员对美国的经济和通胀前景更为乐观。会议纪要显示,“鉴于近期美国国内外经济活动数据强劲、金融环境持续宽松、近来美国税改的影响,多位与会者暗示,已经上调了去年12月会议上他们做出的近期经济增长预期。几乎所有与会者依旧预期,通胀率中期内会回升到2%这一(FOMC)委员会的目标,因为经济增长仍高于趋势水平,就业市场保持强劲。多位与会者评论,近来的进展让他们对通胀升向2%这一委员会目标的前景更有信心。”;“大多数与会者指出,由于经济增长前景更强,未来确定政策适宜进一步循序渐进的可能性增加了。”

2月24日,美联储在其网站上公布了提交给国会的货币政策报告,称美国经济实力将继续为渐进式加息提供保证,大部分委员预计今年通胀将进一步接近2%。

截止2月24日,Fedwatch显示,美联储3月加息的概率为83.1%,6月再次加息的概率为60%,9月再次加息的概率为36.3%,全年大概率加息3次。

欧元区方面,经济增长仍较为强劲,通胀走势总体温和。由于通胀尚未构成压力,欧央行对18年加息尚无明确意向。2月14日,欧元区公布的第四季度GDP增速继续加快,显示出欧元区经济保持强劲的增长。12月欧元区工业产出环比增速0.4%,高于预期值0.1%;同比增速5.2%,高于预期值4.2%。2月21日,欧元区2月制造业PMI小幅回落至58.5,仍处于高景气区间。通胀方面,欧元区1月CPI与核心CPI与预期持平,未显示出有进一步回升的迹象。2月14日,德国1月CPI同比1.6%,环比-0.7%,持平于预期和前值。

从欧美(尤其是美国)情况来看,货币收紧步伐还在继续,虽然总体汇率压力可控,但是对国内利率水平总体构成负面影响。

因此,从实体去杠杆的情况来看,管住分子的扩张,货币难松;从金融监管框架搭建的进度来看,政策落地需要时间,落地之后的业务调整需要时间,虽然货币不会大幅收紧造成风险上升,但是在监管框架搭建完毕之前,货币难松;另外,海外的加息进程并未停歇,对国内货币政策同样有一定负面影响。2018年上半年至前三季度,流动性由紧向松的拐点目前依然难以看到。对应到债市,不建议过度激进,杠杆策略尤其需要谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)