【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

详解委贷新规后ABS交易结构设计

来源:读懂ABS

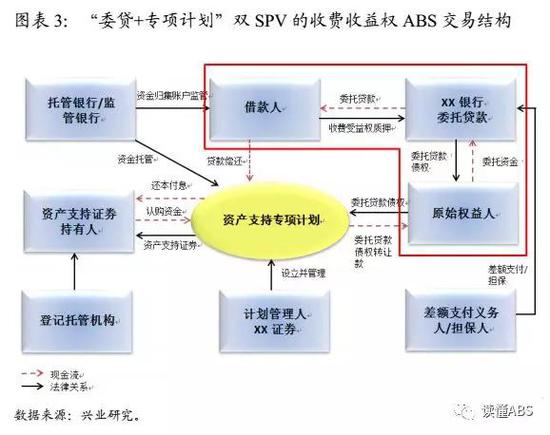

一、以“委贷+专项计划”双 SPV 的收费收益权ABS

和“股+债”结构的类 REITs 影响最甚

二、“委贷+专项计划”PK“信托+专项计划”

2.1 为什么选择“委贷+专项计划”双 SPV

2.2 委贷新规后,“信托+专项计划”高成本胜出

三、 “股+债”类 REITs结构如何修正?

3.1、委贷新规如何影响“股+债”类 REITs 的结构?

3.2、两种可替代方案

实务操作中,ABS 业务由于基础资产特定化、避/节税等各方面需求偶尔使用到双 SPV 结构,涉及到委托贷款,本次新规对相关交易结构有一定影响,但并非不可避免。本文主要研究委贷新规下,ABS 交易结构何去何从。

1、以“委贷+专项计划”双 SPV 的收费收益权ABS ,和“股+债”结构的类 REITs 影响最甚

目前市场发行的所有 ABS 产品中涉及委托贷款的产品类型有两种:基础资产为委托贷款债权的 ABS 产品和“股+债”结构的类 REITs。前者又可以根据底层资产再细分为两类:“委贷+专项计划”双 SPV 的收费收益权 ABS 和以存量委托贷款债权资产为基础资产发行的 ABS。

存量委托贷款 ABS 主要是租赁公司作为原委托贷款债权人和原始权益人发行的产品,该委托贷款是基于其常规业务而形成的一笔存量债权资产,将其转让至专项计划发行的 ABS 产品。其资金来源一般是租赁公司的外部融资,以银行信贷资金为主,委贷新规对这一结构影响大。 但截止目前仅远东租赁和平安租赁分别发行了 3 单,并非是主流产品类型,委托贷款亦不是租赁公司的主要业务,因此委贷新规影响不大。

2、“委贷+专项计划”PK“信托+专项计划”

委贷+专项计划双 SPV 的收费收益权 ABS,其底层资产实际上是收费收益权,常见的包括供水、供热、供电、公交收费、景区门票、电影票房、物业费、租金收入、酒店收入等。

2.1、为什么选择“委贷+专项计划”双 SPV

在早期发行的该类 ABS 产品,其实多数是直接以某一特定时期内某项收费权/收益权为基础资产发行的。2014 年证监会(2014)49 号文《证券公司及基金管理公司子公司资产证券化业务管理规定》明确规定“基础资产,是指符合法律法规规定,权属明确,可以产生独立、可预测的现金流且可特定化的财产权利或者财产”。基于此,收费收益权在可特定化的资产质量层面出现了分化,供水、供电、供热、公交收费等公用事业类因现金流稳定、一般有特许经营权或专营权一般认为是质量相对较高的独立、可预测、可特定化的资产,而景区门票、电影票房、物业费、租金收入、酒店收入等均因为现金流较为不稳定、且无特许经 营权/专营权等而被认为是资产质量相对较弱、特定化程度较低的资产。

后者若要进行证券化融资,则需要将特定化程度低的基础资产转化为特定化程度高的基础资产:

(1)构建债权类基础资产,满足现金流稳定、资产可特定化需求:原始权益人(融资人,一般是项目公司股东)对项目公司(借款人)发放委托贷款,由项目公司提供特定期间内的收费收益权作为质押,并根据 ABS 设计需要安排项目公司的还款节奏和利率水平。

(2)ABS 计划管理人成立专项计划,募集资金用于向原始权益人购买委托贷款债权,以此发行 ABS 产品。

构建债权资产,之所以选择委贷形式,而放弃直接采用关联方之间的往来借款和信托贷款模式,主要是考虑借贷合约的有效性、还款进度与证券端现金流的匹配度和通道成本。

2.2、委贷新规后,“信托+专项计划”高成本胜出

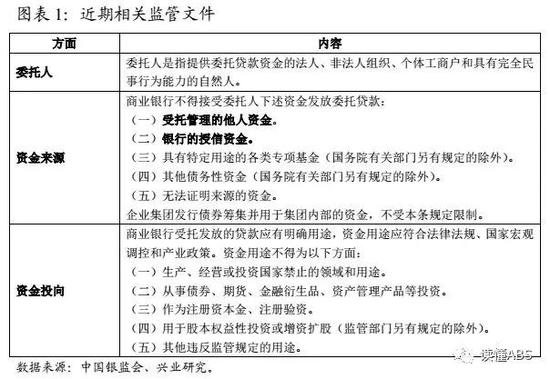

原本这个结构也不存在任何问题,只是委贷债权本就是为 ABS 产品临时构建,其委贷资金一般是银行提供的过桥资金,待专项计划募集资金到位后即可归还。委贷新规出台后,“银行的授信资金”这一资金来源受限,这一结构便不再适用。

在实务操作中,底层资产特定化程度较弱的收费收益权 ABS 除采用“委贷+专项计划”结构外,还可采用“信托+专项计划”结构:

(1)通过信托计划构建信托受益权作为基础资产。原始权益人将资金委托至信托公司成立“单一资金信托”,信托财产用于向项目公司发放信托贷款,并由项目公司提供特定期间内的收费收益权作为质押,按照还款计划和约定利率水平进行还款。原始权益人作为信托受益人持有信托受益权。

(2)ABS 计划管理人成立专项计划,募集资金向原始权益人购买信托受益权,以此发行 ABS 产品。

在当前监管条件下,后者顺利胜出,但由于单一资金信托需缴纳发行金额*1%的信托保障基金,通道成本较高,从而推高了融资人的整体融资成本。

3“股+债”类 REITs结构如何修正?

3.1、委贷新规如何影响“股+债”类 REITs 的结构?

类REITs结构设计中为了实现较大程度的避/节税,通常采用“股+债”的交易结构设计,采用“专项计划持有私募基金份额,私募基金持有项目公司的股权+债权,项目公司持有不动产产权”的结构设计,其中:

(1)选择私募基金作为通道的原因系可少量实缴初始基金出资,待专项计划 募集资金到位后,再实缴剩余出资,避免使用大量过桥资金;

(2)私募基金通过向项目公司发放委托贷款实现将类REITs的绝大部分募集资金发放至项目公司,存续期降低企业所得税;

(3)构建项目公司与融资人(项目公司原股东,原始权益人)之间的存量债务(新设SPV公司从原始权益人处收购项目公司 100%股权,没有支付股权对价,以此构建存量债务,然后再由项目公司对 SPV 公司进行反向吸并。),项目公司通过委托贷款获得ABS募集资金后,偿还该存量债务,使得募集资金最终流向融资人。

委贷新规后,由于私募基金向项目公司发放的委托贷款资金来源于ABS 产品的募集资金系“受托管理的他人资金”,该交易结构已不再适用。

3.2、两种可替代方案

秉承原交易结构满足避/节税的设计理念,同时避免使用委托贷款,我们提出了“股+债”类 REITs 的两种可替代方案:

(1)单一资金信托替代私募基金

-

构建底层资产的流程和方法不变:不动产所在的项目公司股权作为底层资产,并构建项目公司与原始权益人之间的原始债务关系。

-

以单一资金信托代替私募基金,原始权益人通过该信托计划购买其持有的项目公司股权,并向项目公司发放信托贷款用以偿还项目公司对原始权益人的存量债务。资金来源多以过桥资金为主。

-

以信托受益权作为基础资产发行类 REITs。该方案中,单一资金信托资金的成本明显高于私募基金,系使用过桥资金和信托通道成本较高所致。

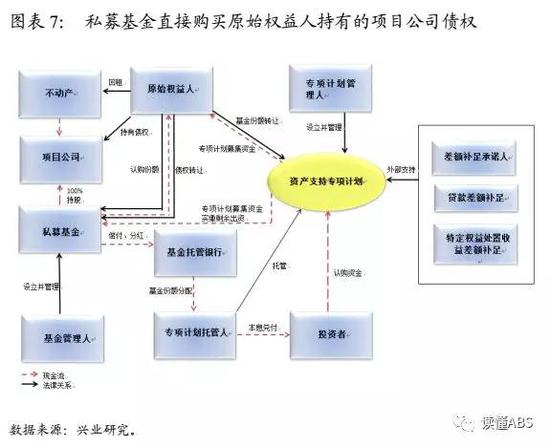

- (2)私募基金直接购买原始权益人持有的项目公司债权代替发放委托贷款

-

构建底层资产的流程和方法不变。

-

构建基础资产的流程和方法不变:设立私募基金,并由原始权益人实缴初始出资,以此购买项目公司股权。

-

以私募基金作为基础资产发行类 REITs,募集资金到位后,购买原始权益人的基金份额,并实缴剩余出资。

-

私募基金利用募集资金直接向原始权益人购买其持有的项目公司债权,达到募集资金最终流向原始权益人的目的。但该债权资产系项目公司股权并购款,会计上一般记为其他应收款,且普遍为一次性支付,无需偿还利息,这样的债权无疑不能满足节约企业所得税的需求,且一次性支付对于类 REITs 证券端的偿付也不现实。为了实现上述诉求,在构建该债务债权关系时,就将股权并购款的偿付设计成按期偿付,每期付息的模式,现金流与证券端偿付相匹配,并以合同文本的形式约定下来,增强其法律效力。

该方案中,私募基金对项目公司的债权不是通过委托贷款构建的,而是通过购买原始权益人持有的存量债务实现的,与原交易结构相比,本方案的债权没有不动产提供抵押,相关租金收入提供质押,但由于私募基金本就持有项目公司股权,我们认为影响并不大。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)