来源:《债券》杂志

重建通胀预期

高国华

摘要:2017年CPI延续低位徘徊,但房价、资源品、耐用品和高端消费品价格出现上涨,食品项价格的整体回升成为推高CPI的主要原因,通胀预期开始重建。预计2018年CPI中枢约为2.5%~2.6%,如果新涨价因素的影响继续走强,不排除CPI有进一步冲高的可能。

关键词:供给侧改革 通胀预期 翘尾因素 新涨价因素

被低估的通胀风险:为何2017年CPI低位徘徊?

2014年以来,CPI年度同比增速整体在2%及以下的范围波动,2017年2—3月份CPI月度值甚至一度跌至0.8%~0.9%,通胀风险似乎已在很长一段时间内淡出市场的视线。但低迷的CPI走势似乎与金融市场对“通胀”交易的直观感受有所背离。自2016年以来,先后出现房价飙升、油价大涨;2017年在供给侧改革和环保限产因素共同作用下,煤钢焦等资源品和铜等有色金属价格更是创下近年新高,甚至连下游的汽车、家电、白酒、纸板等价格也纷纷提价,反映了经济中真实存在的结构性“通胀”。

尽管2017年CPI整体低位徘徊,但事实上,扣除食品项之后的各种CPI价格早在2016年就开始触底上涨,目前均已达到历史偏高水平。具体来看,2017年10月核心CPI攀高至2.3%,创下2013年以来的最高值,CPI非食品项和服务项价格从2016年末的1.4%和2.2%分别大幅走高至2.3%和3%,双双创下近年来最高水平。

2017年10月CPI同比增速已上升至1.9%,反弹幅度超出市场预期,创下今年2月以来的新高;PPI更是居高不下,同比增速处在6.9%这一2011年6月以来的高位,即使2017年11月、12月翘尾因素大幅减弱,预计2017年末PPI也难以低于3.5%;剔除食品和能源项的核心CPI持平于2.3%这一2013年以来的最高水平。值得关注的是,2017年10月份CPI等数据全面超出市场预期,CPI食品项整体回升成为推高CPI的主要原因,通胀预期开始重建,引发债市大幅下跌。

此情此景,不禁让人回想起去年11月的“再通胀交易”1引发全球股市、商品等风险资产大涨,债市连连受挫。通常来讲,大类资产趋势性行情的第一波反映的并非基本面的变化,而是预期的变化。在时隔一年后,潜在通胀风险正在从数据和逻辑上逐步显现,涨价效应从中上游工业品向下游消费品传导。在通胀已淡出市场关注点很长一段时间之后,投资者可能需要重新审视被低估的通胀风险。

2017年CPI食品分项负增长之谜

2017年2月以来,CPI月度值持续徘徊在2%以下,主要原因在于食品价格在年内持续下跌,CPI食品价格同比增速在全年负增长,截至2017年10月已累计下跌1.5%(见图1),严重拖累CPI上涨。预计这种食品价格大幅下跌、抑制CPI上涨的现象很可能在2018年重现,食品项被忽视的涨价风险需要引起足够重视。

图1 2012年以来CPI及其分项变化(单位:%)

资料来源:Wind资讯、国泰君安证券研究

资料来源:Wind资讯、国泰君安证券研究回顾以往年度,除2002年以外,年度CPI食品项同比增速为负值的情况从未出现过,更未出现过连续两年CPI食品项同比负增长的情况,这可能意味着2018年CPI食品项将恢复上涨。在2012—2016的5年中,年度CPI食品项同比涨幅平均值为4%左右,剔除翘尾因素后,年均新涨价因素的贡献率在2.5%左右。但是2017年1—10月CPI食品项同比增速为-1.5%(见图2),创下历史最低,剔除翘尾因素后,2017年新涨价因素贡献率为-2.9%左右。从数据看,这是一个很低的点,预计2018年大概率不会重现。

图2 2017年1-10月CPI食品项涨幅大幅低于2010-2016年均涨幅(单位:%)

资料来源:Wind资讯、国泰君安证券研究

资料来源:Wind资讯、国泰君安证券研究2017年前10个月,CPI鲜菜、猪肉、蛋类累计同比涨幅分别为-7.9%、-8.8%和-6.5%,分别较2016年下降19.6、25.7和3.3个百分点(见图3)。笔者认为,低基数效应将显著提升鲜菜、猪肉、蛋类等分项对于未来CPI的推升作用,这些分项也将从拖累CPI下跌的项目逆转为拉动CPI上涨的分项。未来对于物价关注的焦点将逐步从PPI转向CPI食品项的修复上涨,一旦食品项价格上涨恢复正常,CPI中枢或将很快蹿升至2.5%左右。

图3 CPI食品分项累计涨幅(单位:%)

资料来源:Wind资讯、国泰君安证券研究

资料来源:Wind资讯、国泰君安证券研究从PPI向CPI传导:真的无效吗?

如果拉长时间来看,从上游PPI向下游CPI的传导并非无效。投资者普遍认为黑色、有色等工业品价格已飙涨一年多,但并没给CPI造成明显负面冲击,这是因为PPI价格上涨主要是供给侧改革和产能收缩所致,而下游需求相对平稳,PPI向CPI的传导效应微弱。笔者通过计算2014年8月(油价跳水开始)至今CPI食品项定基指数、PPI定基指数的累计涨幅,发现CPI食品项定基指数累计上涨6.5%,而PPI定基指数累计上涨6%,食品项定基指数与PPI定基指数的上涨幅度相近(见图4)。笔者认为,2016年以来PPI的上涨更多是对2014—2015年价格下跌的修复,而食品项始终保持平稳上涨态势。这或许意味着,当PPI的相对上涨修复完成后,未来PPI向CPI的传导将会增强,CPI食品项内生上涨动力将比2017年更为强劲,从而带动CPI上行。

图4 2014年8月以来PPI累计涨幅与CPI食品项累计涨幅(单位:%)

资料来源:Wind资讯、国泰君安证券研究

资料来源:Wind资讯、国泰君安证券研究从全球来看,主要经济体持续稳健复苏,新工业革命叠加全球制造业复兴,带动企业资本开支整体回升,产能利用率提高。从最新数据看,英国、德国、日本核心CPI逐步走高,已回升至近两年高点,美国5年期通胀保值国债利率中枢也呈现上移趋势(见图5)。而从全球食品价格看,联合国粮农组织食品价格指数从2016年四季度见底后进入上行通道,从底部已累计上涨17%,国外市场价格呈温和上行趋势。

图5 主要经济体CPI同比增速及美国通胀保值国债收益率(单位:%)

资料来源:Wind资讯、国泰君安证券研究

资料来源:Wind资讯、国泰君安证券研究随着今年11月北方冬季取暖季来临,雾霾问题有所重现。11月4日京津冀及周边地区启动重污染橙色预警,煤钢焦等环保限产预期增强,叠加厂商库存持续减少,供给收缩和库存低位在一定程度上加大了企业的挺价意愿。焦炭、焦煤期货近远月价差首度从贴水转为升水,预示着市场预期的巨大逆转。比如,自今年10月下旬以来,焦炭期货远月J1805与近月J1801价差从贴水150元逆转为升水近100元,焦煤远月JM1805与近月JM1801价差也从贴水60元逆转为升水趋势,反映出市场认为限产不能真正抑制住需求,现货价格持续坚挺,对经济前景的预期也从悲观转向偏乐观,PPI回落速度相对缓慢。

从中期看,工业品的产出供需缺口正在由负转正。煤炭、钢铁、有色、水泥、化工等传统产能过剩行业,在供给侧改革和环保限产之后浴火重生,产能利用率显著提高,盈利能力修复,产出供需缺口大幅缩窄。从总量上看,2017年三季度全国工业产能利用率达76.8%,同比提高3.6个百分点。前三季度累计工业产能利用率达76.6%,创下近五年来最高水平,部分企业的有效产能几乎处于满产状态。

一般来说,在产出缺口持续为负、产能利用率低迷的阶段(比如2014—2015年),容易产生通缩风险;而在需求向好、产出缺口由负转正、产能利用率持续高位(80%以上)的经济环境下,如果总需求不明显走弱,价格高位、产能不足的矛盾持续,则可能加剧通胀传导压力。

此外,需要关注油价风险。受供需改善、库存下降和地缘政治冲击影响,近期布伦特原油价格一举突破60美元,创下2015年中以来的新高。中东和俄罗斯等主要产油国限产协议执行良好,再加上全球经济稳健复苏带动供需再平衡,油价中枢有望升至60美元左右。原油是工业的血液,油价上涨将引发全球通胀预期进一步抬头。笔者经过简单测算分析,2017年至今布伦特原油价格中枢为52.5美元/桶,如果明年油价中枢为60美元,可能会促使CPI抬升0.2个百分点,尤其是明年一季度的抬升幅度可能会更加明显。

2018年CPI预测及对债市的影响:重建通胀预期

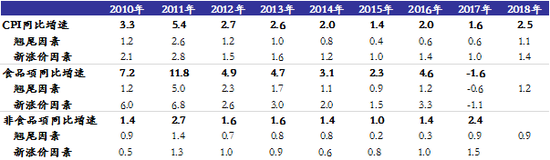

笔者从翘尾因素和新涨价模型分析来看,预计2018年翘尾因素贡献率将明显走高0.5个百分点至1.1%,推升通胀压力;受食品价格止跌回升、油价震荡走高、工业品涨幅不弱等因素带动,预计整体新涨价因素的贡献率将高于2017年,约为1.4%。由此,笔者预计2018年CPI中枢约为2.5%~2.6%,如果新涨价因素贡献率进一步走强,不排除CPI仍有进一步冲高的风险(见图6)。

图 6 2010年以来CPI影响因素分析及预测(单位:%)

CPI上行对于债市的影响主要表现在以下四个方面:一是从大类资产配置角度看,如果2018年CPI温和走高、PPI同比增速保持在1%~3%、油价等大宗商品价格走强,那么将有利于风险偏好提升,从而对股票类资产形成支撑;二是CPI中枢抬升,尤其食品项CPI的回升,可能会对货币政策形成一定掣肘,货币政策或有进一步收紧的可能;三是如果2018年CPI中枢反弹至2.5%左右,而存款基准利率为1.5%左右,那么意味着负利率的情况可能加剧,在此情况下,不排除央行加息或在金融市场变相加息的可能;四是随着投资者关注点从PPI切换至CPI,叠加2018年一季度 CPI有蹿升至3%的风险,预计债市未来可能面临新一轮下跌调整。

注:

1.再通胀交易是指2016年特朗普在美国总统竞选中提出众多刺激经济的政策计划和承诺,比如大规模减税、医改等,在2016年11月特朗普当选美国总统后,市场预期如果这些政策实施,通胀风险可能将明显上升,带动股票、大宗商品、美元等风险资产价格走高。

作者单位:国泰君安证券研究所

责任编辑:印颖 鹿宁宁

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞