来源:联合资信

关注:

监管机构加强同业存单业务管理,完善MPA考核体系,强监管步入常态化,引导金融机构降低杠杆水平,商业银行金融市场业务面临调整压力,资产负债规模扩张的速度逐步放缓;

商业银行以主动负债支撑资产扩张的模式受限,将倒逼商业银行加强对传统负债来源存款业务的争夺,在利率市场化的背景下,商业银行的资金成本压力将进一步上升,未来存贷款业务的净息差水平可能再度收窄,这对银行盈利水平有一定负面影响;

盈利水平下滑导致资本内生增长机制减弱,未来银行业核心一级资本可能面临一定补充压力。

展望:

商业银行信用水平稳中趋好,资产、负债、利润均保持增长,各项监管指标处于合理水平,资本充足,抗风险能力不断提升;

随着经济的企稳、供给侧改革初见成效以及商业银行对不良贷款的消化处置,我国商业银行信贷资产质量面临的下行压力得到较大程度缓解;

在主要发达国家经济持续复苏、“一带一路”战略的深入推进以及一系列促进贸易和投资便利化等利好措施的带动下,宏观经济有望保持平稳运行。另外,央行稳健中性货币政策的实施,将保障银行体系流动性的充裕,为货币信贷的增长创造良好条件。因此,我国商业银行传统信贷业务仍将具有较好的发展环境。

一、行业数据列表

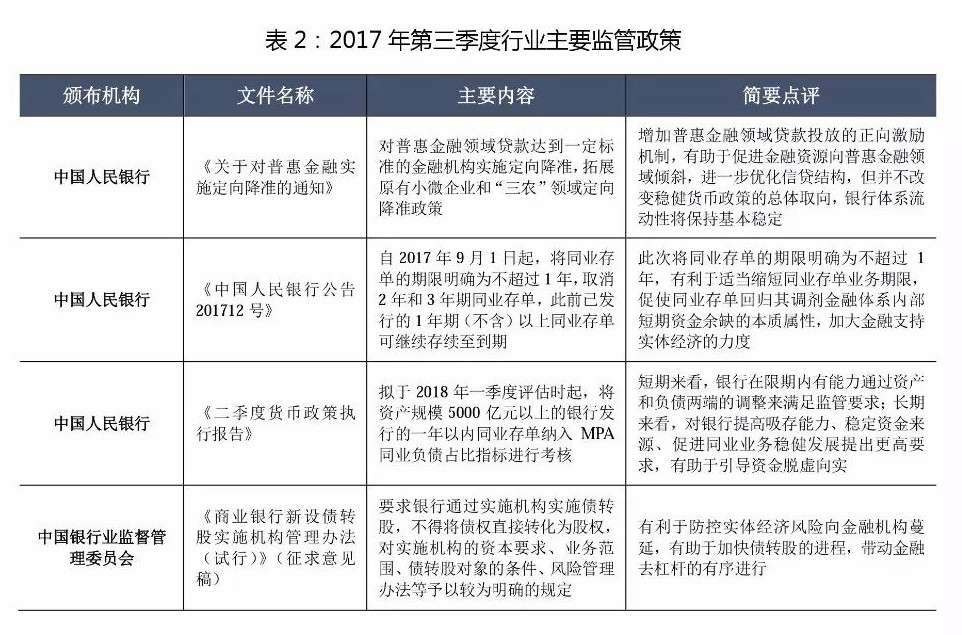

二、行业监管政策

三、行业主要指标

2017年第三季度,中国人民银行继续实施稳健中性的货币政策,综合运用逆回购、中期借贷便利等工具,维护银行体系流动性基本稳定,货币信贷和社会融资规模平稳增长。截至2017 年 9 月末,社会融资规模存量同比增长 13.0%,增速比上年同期高 0.5 个百分点。其中,人民币贷款余额同比增长 13.1%,比年初增加 11.2万亿元,同比多增 9980 亿元(见图1)。

金融机构存款规模保持增长,但住户存款、非金融企业存款增速下降较为明显。截至2017年9 月末,金融机构本外币各项存款余额为 167.4 万亿元,同比增长 9.5%,增速比 6 月末低 0.1 个百分点,比年初增加 11.9 万亿元,同比少增 1.3 万亿元。人民币各项存款余额为 162.3 万亿元,同比增长 9.3%,增速比 6 月末高 0.1 个百分点,比年初增加 11.7 万亿元,同比少增 1.1 万亿元(见表3)。

金融机构贷款规模保持增长,其中住户贷款增速高位继续放缓,非住房消费贷款大幅增加。截至2017年9 月末,金融机构本外币贷款余额为 123.2 万亿元,同比增长12.5%,增速比 6 月末低 0.2 个百分点,比年初增加 11.1 万亿元,同比多增 9847 亿元。9 月末,人民币贷款余额为 117.8 万亿元,同比增长 13.1%,增速比 6 月末高 0.2 个百分点,比年初增加 11.2 万亿元,同比多增 9980 亿元(见表4)。

2017年第三季度,我国银行业金融机构平稳发展,资产负债规模保持增长,但“金融去杠杆”的政策导向下,银行业资产负债规模扩张速度持续放缓,财务杠杆水平稳步下降。截至2017年9月末,我国银行业金融机构资产总额247.14万亿元,比上年同期增长10.87%;负债总额228.26万亿元,比上年同期增长10.86%;股东权益/资产总额为7.64%,较前两季度有所上升(见图2)。

信贷资产质量基本保持稳定,下行压力趋缓。截至2017年9月末,我国商业银行不良贷款余额1.67万亿元,持续增加;不良贷款率为1.74%,较二季度末基本持平;关注类贷款余额3.42万亿元,占贷款总额的3.56%,较二季度末下降0.08个百分点(见图3)。

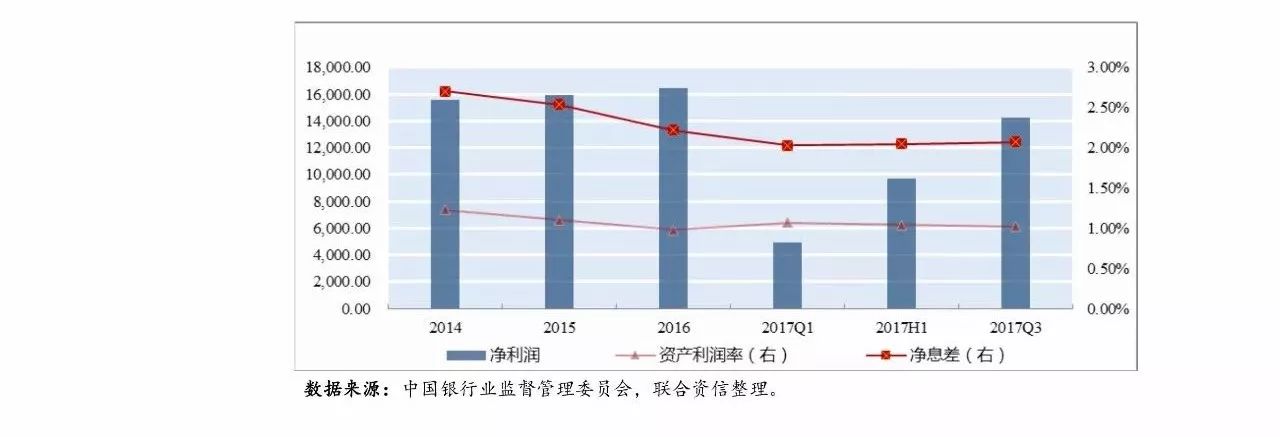

利润保持增长,净息差降幅持续收窄,但盈利能力仍承受下行压力。2017年1-9月,我国商业银行实现净利润1.43万亿元,较上年同期保持增长;净息差2.07%,较上半年上升0.02个百分点;资产利润率1.02%,较上半年下降0.02个百分点,延续下行态势(见图4)。

图4:2017年以来我国商业银行盈利 单位:亿元

资本充足率略有上升,资本整体处于充足水平。截至2017年9月末,商业银行资本充足率13.32%,较6月末上升0.16个百分点;一级资本充足11.19%,较6月末上升0.07个百分点;核心一级资本充足率10.72%,较6月末上升0.08个百分点,核心一级资本净额占资本净额80.48%,较6月末下降上年末下降0.37个百分点(见图5)。

四、行业内债券发行统计

根据上海清算所统计数据,2017年第三季度,银行金融机构在银行间市场陆续发行同业存单6937支,发行总量为5.42万亿元,二级市场交易总量为32.53万亿元;发行大额存单 5935 期,发行总量为 1.69 万亿元,较上年同期增长 24.5%。大额存单市场有序发展,有利于进一步扩大金融机构负债产品市场化定价范围,培养金融机构的自主定价能力,健全市场化利率形成和传导机制。

2017年第三季度,银行间市场合计发行27支金融债券,共计募集资金1303亿元,发行票面利率4.20%-5.49%,发行期限主要集中在3年期,其中普通金融债券12支,募集资金1090亿元;绿色金融债券10支,募集资金123亿元;专项金融债券5支,募集资金60亿元。银行间市场合计发行31支二级资本债券,共计募集资金990.50亿元,发行票面利率4.45%-5.70%,发行期限主要为10年期(见表5)。

从金融债券发行主体看,共有22家商业银行发行金融债券,其中股份制商业银行5家,城市商业银行11家,农村商业银行4家,外资商业银行2家。金融债券发行主体的信用等级分布在AA—级~AAA级,其中AA+级和AAA级商业银行是主要发行主体,合计共有18家。发行利率看,AAA级~AA+级商业银行以及AA级~AA+级商业银行发行利率重叠较少,但AA级~AA—级商业银行发行利率重叠程度较高。

从二级资本债券发行主体看,共有30家商业银行发行二级资本债券,其中大型商业银行1家,股份制商业银行2家,城市商业银行15家,农村商业银行12家。二级资本债券发行主体的信用等级分布在A+级~ AAA级,其中AA+级商业银行是主要发行主体,合计10家,其余各级别发行主体数量分布较为均衡。发行利率看,同级别商业银行发行利率差别不大,同时AA级~AA+级和A+级~AA—级商业银行发行利率具有较高的重合度。

五、级别调整情况

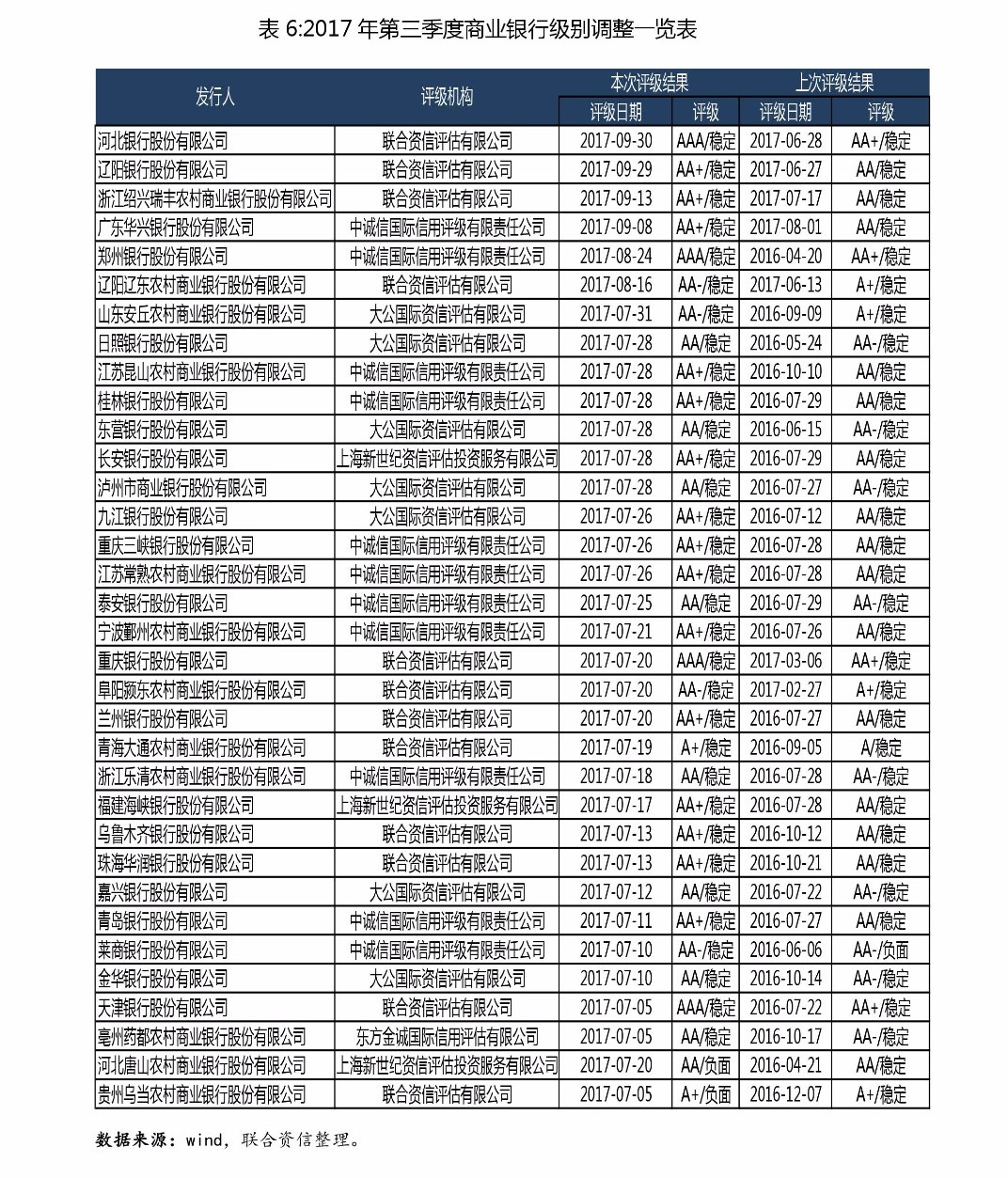

2017年第三季度,共有34家商业银行主体级别发生调整(含评级展望调整),其中32家商业银行主体级别获得调升,2家商业银行主体级别向下调整。本季度主体级别调升的银行类型主要为城市商业银行,调升理由主要包括经营区域经济运行良好、地方政府支持力度较大、地区信用风险相对较小等外部因素和资本实力不断增强、信贷质量处于行业较好水平、市场竞争力较为突出、盈利能力相对较好等内部因素。

本季度主体级别调降的银行为两家农村商业银行,上海新世纪认为河北唐山农商行存在以下风险点:

唐山市当地经济以传统重工产业为主,受经济下行和经济结构调整等影响,唐山市经济增速下滑,尤其是钢铁生产企业经营压力明显上升,使得以小微制造业和批发零售业企业为主要客户的唐山农商行在业务增长、资产质量与盈利能力等方面承受较大压力;

2016年以来唐山农商行关注类贷款及逾期贷款规模大幅上升,逾期90天以上贷款/不良贷款处于较高水平,资产质量向下迁徙压力大。

联合资信认为贵州乌当农商行存在以下风险点:

关注类贷款和逾期贷款增幅明显,逾期90天以上贷款与不良贷款的比例高,信贷资产质量面临较大下行压力,拨备水平有待提升;

一级资本已显不足,未来业务发展情况需持续关注。

六、行业展望

2017年第三季度,作为与宏观经济景气度关联性较强的周期性行业,在宏观经济企稳的背景下,我国银行业整体信用状况呈现稳中向好的趋势。展望未来,我国将继续实施积极的财政政策,推进供给侧结构性改革,促进经济结构转型升级,在主要发达国家经济持续复苏、“一带一路”战略的深入推进以及一系列促进贸易和投资便利化等利好措施的带动下,宏观经济有望保持平稳运行。另外,央行稳健中性货币政策的实施,将保障银行体系流动性的充裕,为货币信贷的增长创造良好条件。因此,我国商业银行传统信贷业务仍将具有较好的发展环境。另一方面,随着“两高一剩”行业信用风险的逐步释放以及商业银行对不良资产的大规模核销处置,高风险行业对商业银行信贷资产质量的影响将逐步减弱,考虑国家“去杠杆”的决心和力度,短期内我国商业银行信贷资产质量出现大幅波动的可能性较小,同时利润留存以及二级资本债券的发行目前能够较好的补充资本,保障银行金融机构抵御风险的能力。

但需注意的是,央行MPA考核体系和一系列“金融去杠杆”政策的实施,商业银行以主动负债支撑资产扩张的模式受限,将倒逼商业银行加强对传统负债来源存款业务的争夺,在利率市场化的背景下,商业银行的资金成本压力将进一步上升,未来存贷款业务的净息差水平可能再度收窄,这对银行业务扩张的速度和盈利水平有一定负面影响。综上所述,联合资信认为,在未来一段时间内商业银行银行信用水平将保持稳定。

联合资信

联合资信始创于2000年,是中国信用评级行业的领先机构,资质完备、规模领先,致力于为资本市场投资者、监管机构、发行人及其他参与各方提供独立、客观、公正、科学的信用评级服务。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞