来源:人民币交易与研究公众号 本文作者:徐奇渊

徐奇渊 中国社会科学院世界经济与政治研究所研究员

徐奇渊 中国社会科学院世界经济与政治研究所研究员01、乐观和悲观的差异,只有0.2%吗?

近期,笔者参加了某经济形势内部研讨会,专家们各抒己见:讲了罗列了种种正面因素之后,一位乐观者对2018年的经济增速做出了预测—6.7%;而在大谈了诸多负面因素之后,一位悲观者给出的预测是6.5%。乐观者和悲观者的差异,难道只有0.2%吗?

02、经济下行和景气的差异,只有0.2%吗?

2017年的中国经济可谓大大超出了各界预期。2017年前3季度累计经济增速达到了6.9%,全年经济增速预期也将在6.9%左右。2017年经济形势不但远超预期,而且较2016年的改善幅度也非常明显,出口贸易、工业增加值、工业企业利润、PMI景气指数等均表现强劲。

但是,和2016年经济下行压力较大相比,2017年的经济增速只是提升了0.2个百分点。即,2017年经济增速预期为6.9%,2016年为6.7%。经济下行压力较大和经济相当景气,两者之前的差异,只有0.2%吗?

03、经济周期去哪儿了?

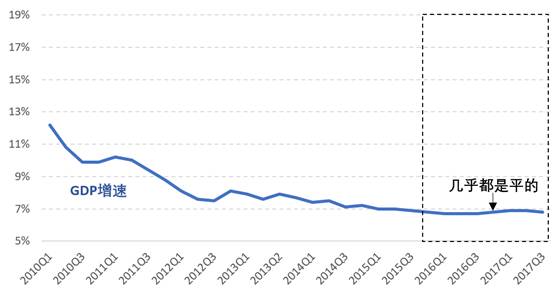

从2015年3季度到2017年3季度,在这9个季度当中,经济增速最高值是6.9%,而最低值也有6.7%。最快和最慢的增速仅相差0.2%,经济增速走出了一条坦途。从过去9个季度的GDP增速来看,似乎看不到经济周期的存在,与市场的主观感受差异很大。

图1 周期去哪里了:L型阶段下GDP增速几乎是平的

图1 周期去哪里了:L型阶段下GDP增速几乎是平的 04、原来周期在这里!

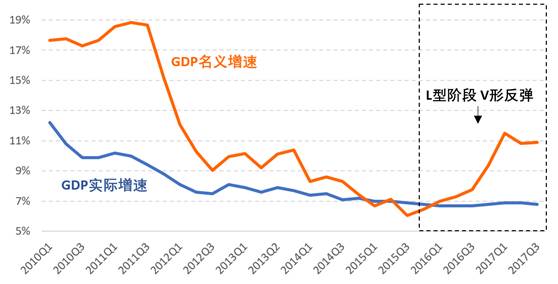

前述讨论的GDP增速,都是实际值(不变价)口径。下面让我们改变视角,来观察GDP的名义增速。同样是2015年3季度到2017年3季度,在这9个季度当中,GDP名义增速最高值是2017年1季度的11.5%,最低值是2015年3季度的6.0%,两者相差了5.5个百分点(而不是前面的0.2个百分点)。

如果看年度数据,也有这种差异。2015年、2016年、2017年前三季度,三者的GDP名义增速分别为7.00%、7.99%、11.34%。最高值和最低值的落差也达到了4.34个百分点。

可见,经济周期非常明显的存在于名义GDP增速当中。实际增速和名义增速两者之间确实存在巨大差异,那这种差异、或者两者的缺口是什么——这种差异就是GDP口径的通胀率(即GDP平减指数),也就是包括CPI和PPI因素在内的全口径通胀率。

图2 周期在这里: L型阶段下的V形反弹

图2 周期在这里: L型阶段下的V形反弹05、预测名义GDP增速更重要

回到我们对经济增速的预测问题上来。假设在2016年末,我们就已经知道2016年全年增速为6.7%(实际上也是6.7%),这时候某位经济学家预测2017年增速将为6.9%(事实上也是6.9%)。也就是说,这种预测是完全正确的。但是,即便2016年末预测到了2017年末GDP增速会达到6.9%,市场参与者还是会感受到经济形势大超预期。在名义GDP快速扩张的背景下,预测实际GDP的增速,其重要性会被削弱很多。可见,如果通胀还不是一个大的问题,在此背景下,关注、预测名义GDP增速更加重要。这是因为:

其一,从观察经济周期角度来看,更有意义的指标不是实际增速,而是名义增速。从前面的数据来看,名义GDP具有更强的波动性,更为显著的周期性特征。尤其是名义GDP增速的市场关注度低于实际GDP增速,因此该数据的干扰因素也更少。

其二,如果通胀不是一个大的问题,那么微观市场参与者更关心名义变量。例如,居民会更关心名义收入的增长,企业更关心名义销售额和名义利润的增长,地方和中央财政也更关心名义财政收入的增长。而所有这些关注点,都与名义GDP密切相关。在通胀率较为稳定的情况下,不会有企业拿PPI来对利润增速进行平减,也不会有地方政府拿通胀率对财政收入进行平减。同样地,金融资产价格也同名义GDP增速更加相关,而不是实际GDP增速。

其三,预测名义增速更重要,而不是实际增速。例如,回到开头的乐观派和悲观派,两者对2018年GDP增速的预测分别为6.7%、6.5%,只相差0.2%,没有什么实质的分歧。但是,两者对名义增速的预测可能差异很大,比如说可能是12%、8%——这对于生产者和投资者来说,两者含义就完全不同了。在L型阶段,我们要更多的关注名义GDP增速。

当我们在预测名义GDP增速的时候,我们在预测什么?

预测名义GDP增速的难度在哪里?因为对实际GDP增速具有较大的共识,因此,预测名义GDP的难度,主要就在GDP平减指数。而GDP平减指数主要由CPI和PPI两大部分组成,前者对应消费类的商品和服务,后者对应工业产成品和固定资产投资。其中CPI较为稳定,但是PPI的波动较大、预测难度相对较大。尤其是后者,在2016年以来还受到了供给侧改革的影响。

不过,目前供给侧改革进入到了新的阶段,“三去一降一补”在十九大报告和中央经济工作会议中的地位有被弱化,供给侧改革进入到了做“加法”的2.0阶段。这时候,对PPI的预测,实际上可能会向总需求的预测回归。另外,1998年以来,GDP平减指数也呈现出了某些周期性的特征,这个问题有机会可以再专门分析。

图3经济周期在这里:GDP平减指数通胀率

图3经济周期在这里:GDP平减指数通胀率总体上,L型增长下的V型反弹两者并不矛盾。L型走势,指的是实际GDP增速,V型反弹是名义GDP增速。在通胀没有成为严重问题的背景下,L型增长时期,各方对实际GDP的增速预测有较大的共识,实际GDP增速及其预测值的信息价值下降。对市场参与者和决策者而言,这时候名义GDP增速的信息更有价值。(完)

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞