来源:宏观大类资产配置研究

事项

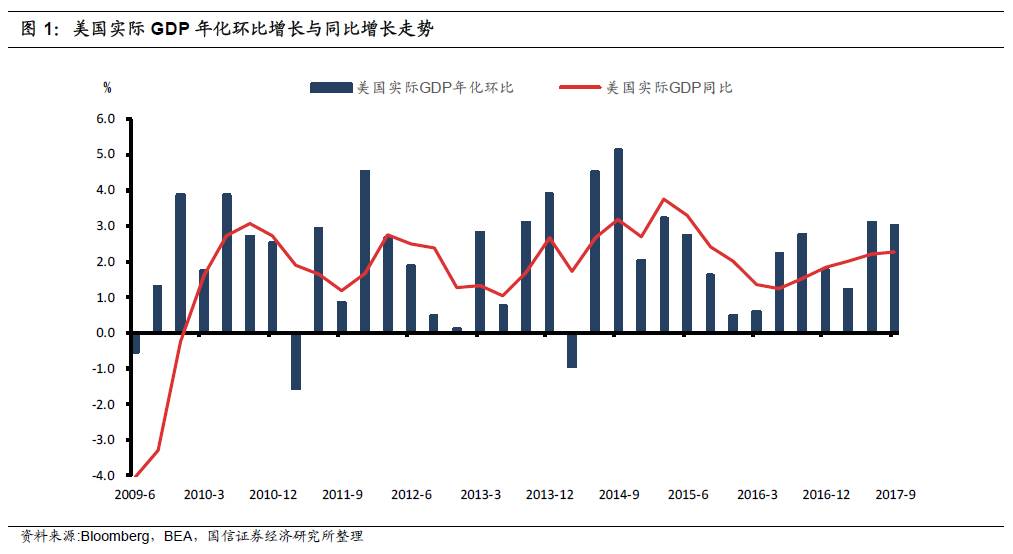

2017年10月27日,美国商务部公布第三季度GDP初值。数据显示,美国三季度实际GDP年化环比增3%,大幅高于市场预期的2.6%,同比增2.3%,较二季度的2.2%进一步提升。数据公布后,美元快速上涨,美债收益率上行,黄金下跌。

评论

1、美国三季度GDP增长强劲,投资依然是主要拉动力

2、个人消费未见起色,期待四季度增长提速

3、净出口拉动上升,全球复苏支撑外需持续改善

4、GDP平减指数高于预期,通胀正在缓慢回升,支持年内加息

5、往后看,美国个人消费需求复苏加速已有迹可循,房地产销售强劲将刺激后续地产投资反弹,全球复苏继续支持出口回暖,预计四季度美国GDP增长有望进一步走强

美国三季度GDP增长强劲,经济复苏势头保持稳健,同时公布的三季度GDP平减指数高于预期,表明通胀正在缓慢回升。对此,我们点评如下:

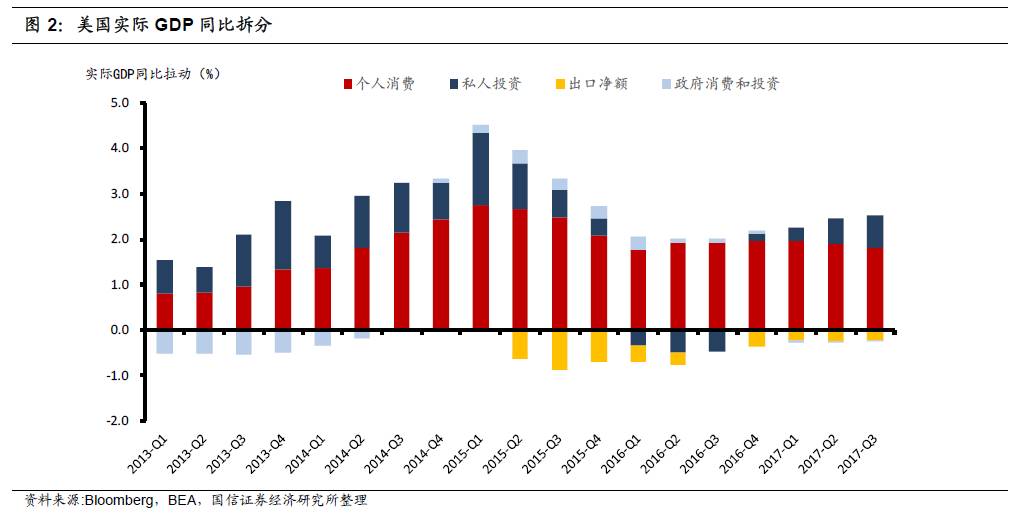

1、美国三季度GDP增长强劲,投资依然是主要拉动力

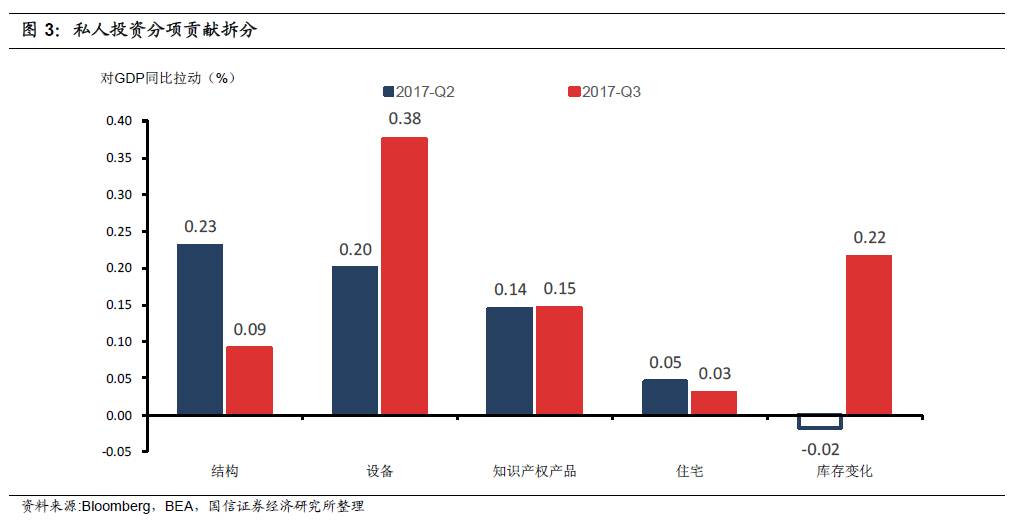

私人投资依然是美国三季度GDP增长强劲的主要支撑。三季度私人投资年化环比增长6%,大幅高于二季度的3.9%,同比增长4.2%,拉动三季度GDP同比0.7个百分点,较二季度的0.6进一步提升。

具体来看,新设备投资和企业补库存是三季度投资增长的主要拉动。其中,三季度设备投资拉动美国GDP同比0.4个百分点,较二季度的0.2大幅提升,库存变化拉动GDP同比0.2个百分点,其此前对GDP的拖累效应已经消失。考虑到本周公布的美国9月耐用品订单超预期增长(9月耐用品订单环比初值 2.2%,预期 1%,前值 2%),预计强劲的投资增长势头将持续至四季度。

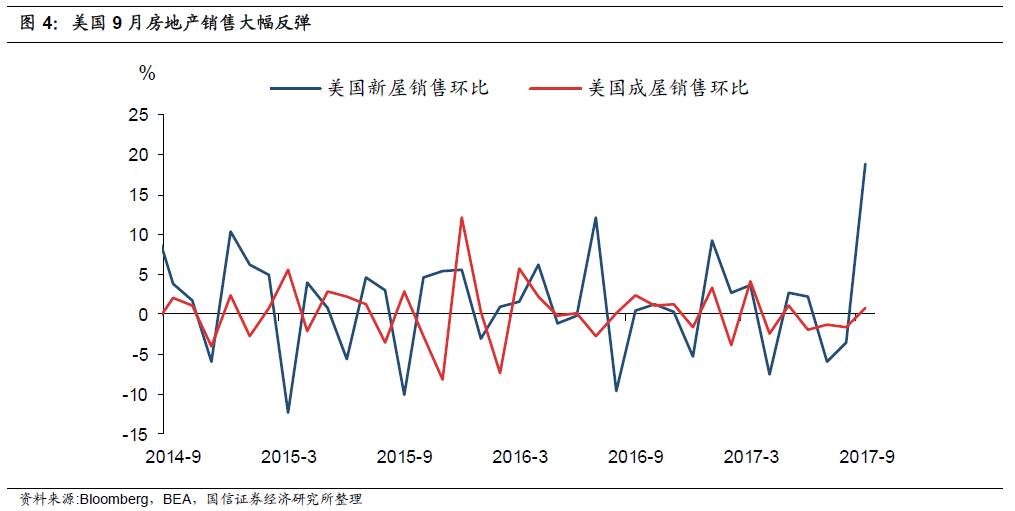

值得注意的是,三季度房地产投资的下滑依然拖累GDP环比下降0.3个百分点,但降幅较二季度有所收窄,风灾影响或是三季度制约地产商开工的主要原因。而在房地产需求端,9月成屋、新屋销售数据双双超预期,其中新屋销售创10年来新高,需求复苏将刺激四季度地产投资反弹。

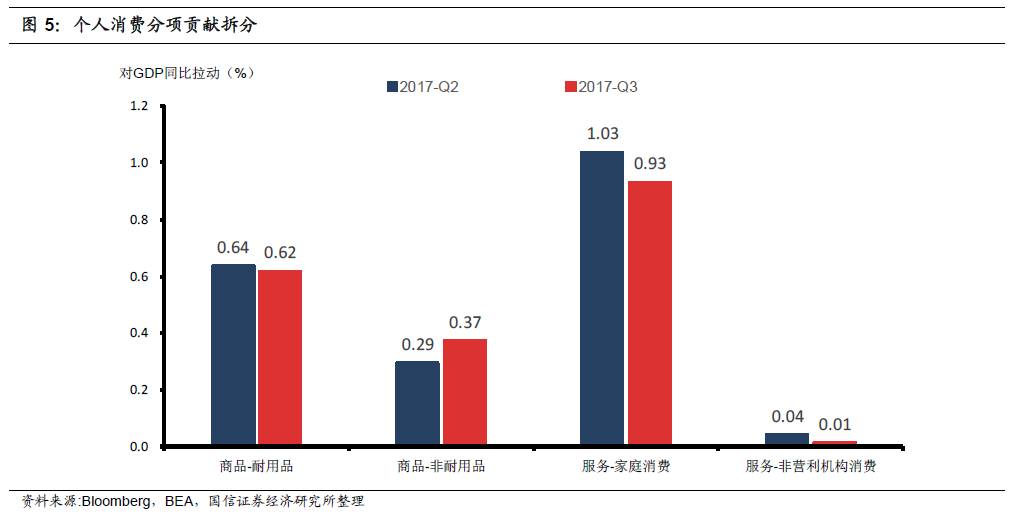

2、个人消费未见起色,期待四季度增长提速

个人消费表现则略显逊色。三季度美国个人消费年化环比增长2.4%,较二季度的3.3%大幅回落,同比增长2.6%,拉动三季度GDP同比1.8个百分点,亦低于二季度的1.9。

对此,我们在此前的报告《揭示美国复苏路上的隐忧-171017》中已指出,美国本轮经济复苏中消费增长的乏力是复苏能否持续的最大隐忧,仍需关注强劲的投资增长能否有效带动消费复苏。

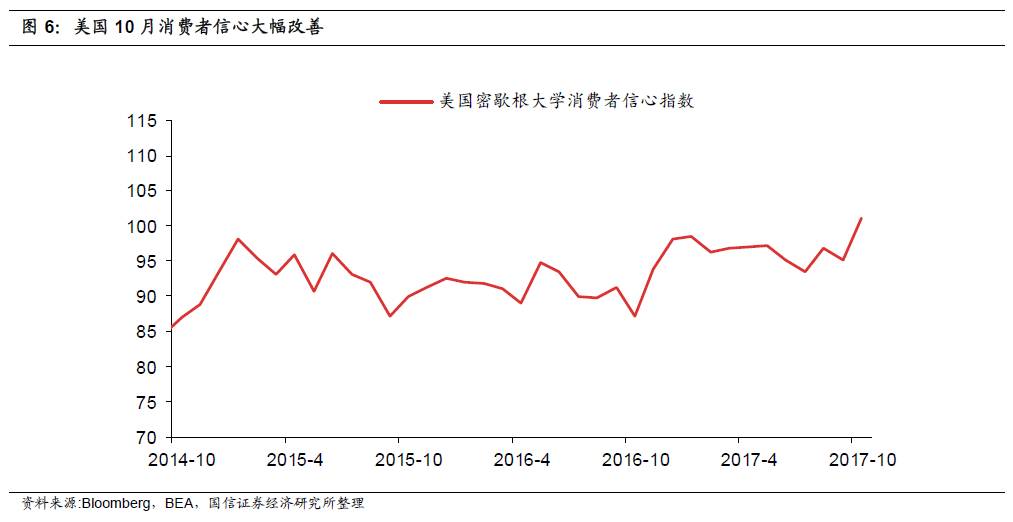

就短期来看,实际小时工资同比增速是美国消费增长的领先指标,前者往往领先后者3-6个月。由于今年3月至7月美国通胀持续下行,实际小时工资同比增速有所上升,随着居民购买能力的提高,消费需求有望得到扩张。10月消费者信心的超预期改善恰好印证了这一逻辑——美国10月密歇根大学消费者信心指数升至100.7,创出13年新高。我们预计四季度美国消费增长大概率将提速。

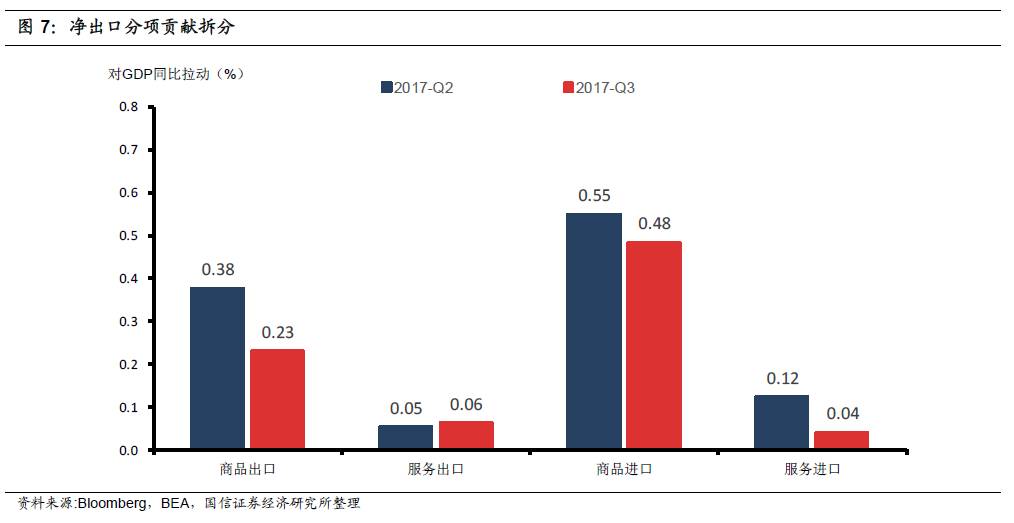

3、净出口环比拉动上升,全球复苏支持外需持续改善

在全球同步复苏的外围环境下,美国净出口对GDP拉动继续上升。三季度美国净出口拉动GDP环比0.4个百分点,较二季度提升0.2。其中,美国出口年化环比增长2.3%,进口下滑0.8%,贸易逆差进一步缩小。

4、GDP平减指数高于预期,通胀正在缓慢回升,支持年内加息

此外,同时公布的美国三季度GDP平减指数为2.2%,高于市场预期的1.7%,较二季度的1%明显回升,表明美国通胀确实正在缓慢地上行,这为美联储的年内最后一次加息提供了数据支持。

总的来说,美国三季度GDP数据超出市场预期,表明美国经济复苏势头依然不弱,往后看,四季度美国个人消费需求复苏加速已有迹可循,房地产销售强劲将刺激后续地产投资反弹,全球复苏继续支持出口回暖,预计四季度美国GDP增长将进一步走强。

进入【新浪财经股吧】讨论

责任编辑:张伟