基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

【本文来自微信公众号“兴业研究”】

【 晨 会 主 持 】孔 祥

【 晨 会 助 理 】张 文

事件: OPEC原油产量增加34万桶/日至3260万桶/日,因利比亚、尼日利亚增产,预计6月OPEC减产执行率78%,为2017年6个月以来最低,低于5月的95%,非OPEC减产执行率82%。而沙特6月份石油产量升至1005万桶/日,不及减产协议上限1005.8万桶/日,打破市场前期增产超过上限的传言。(汇率 张梦)

点评:月报发布后WTI原油和布油短线下跌,但随后迅速回升,盘中呈现“V”型走势,主要是当前正逢美国夏季用油高峰,API和EIA周报显示上周美国原油库存超预期下降,给予油价一定支撑。然而,近期阿尔及利亚能源部长透露,7月OPEC会议将不会讨论给尼日利亚和利比亚设定产量上限,从供给角度上限制油价持续上涨,维持近两个月油价区间震荡的判断。

事件:利率债增量配置力量渐现。6月份中债登和上清所债券托管总量达到62.33万亿元,较上月增加1.17万亿元。(策略 梁世超)

点评:从投资者对主要券种的持仓情况来看,6月份全国性商业银行继续加大对债券的减持力度,减持债券主要集中在政策性银行债和非金融企业信用债券上。剔除6月份债券净融资额的变化后,相比于5月份,商业银行对政策性银行债和中期票据仍呈现加速减持的状态。

从利率债收益率水平和三季度债券供给来看,尽管配置力量在缓慢增长,但受制于供给加速,收益率未必显著下行。债券市场托管量仍会呈现正增长格局。

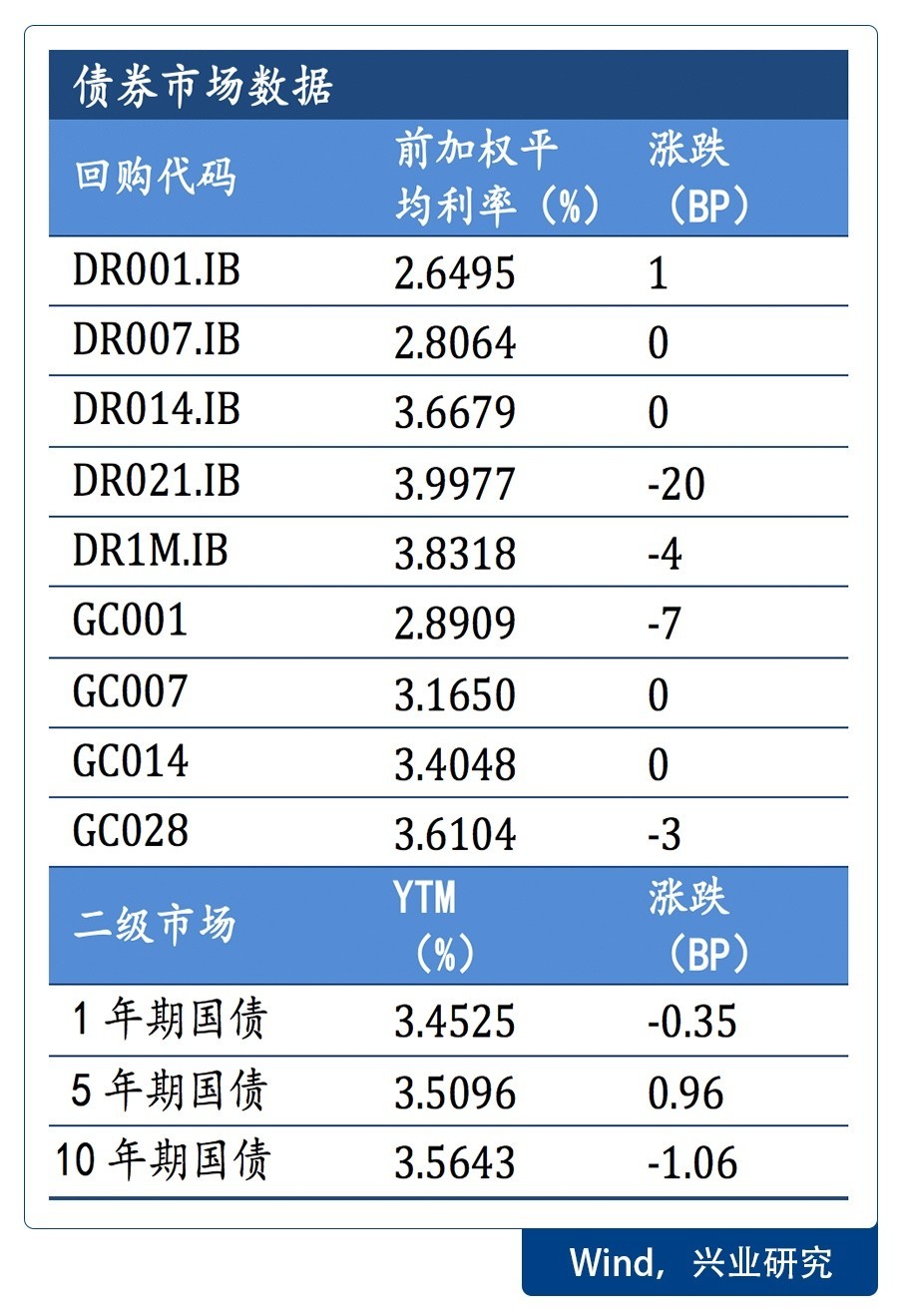

事件:周四(7月13),央行进行1年期MLF操作,规模3600亿元,利率3.2%(维持不变)(策略 梁世超)

点评:目前央行今日超量续作MLF,显示维护流动性基本稳定决心。更值得关注的是负债端期限结构趋于平坦,这对银行负债安排意味着在提升负债稳定性的同时还不会显著提升成本。机构对更长期限的负债争取还将继续。尽管资金面超预期投放,但推动现券收益率下行的因素还未出现,现券收益率窄幅震荡概率更大。

宏观月报:如何看待M2与社融的分歧(郭于玮、李苗献、鲁政委)

2017年1月以来,社融余额同比增速始终较为稳定,在12.5%至12.9%之间波动。而M2同比增速从1月的11.3%大幅下滑到6月的9.4%。社融与M2增速之间的分歧日益凸显。

二者背离的原因之一是地方债发行节奏放缓。金融机构可以通过购买地方债进行债券投资进而创造M2。但社融中不包括对政府的融资。

二者背离的原因之二是表外融资统计口径的差异。金融机构可能通过股权及其他投资对接基金、证券资管,进行表外融资。其中仅一部分纳入了社融的统计。2016年底以来金融机构股权及其他投资增长放缓,而社融中表外融资增长加快。这可能反映了融资需求在不同表外融资渠道之间的转移。

宏观月报:出口竞争新优势初显——评2017年6月贸易数据(蒋冬英、李苗献、鲁政委)

6月进、出口数据超预期持续向好,我们认为除外需改善、大宗商品价格上涨这些预期内的因素外,其背后还有预期外的因素:具体表现在百日计划助推中美经贸关系改善,中国出口竞争新优势初显。

汇率专题:港币的“反常识”升贬规律(郭嘉沂、张峻滔)

美元兑港币主要由美港利差决定,LIBOR上行叠加港币流动性宽裕共同造成了今年港币相对美元显著贬值的情况。

联系汇率制度下,资本流动是影响港币流动性的重要因素,而港股表现与IPO情况又与资本流动息息相关。

传统观念中,资本流入导致本币升值、资本流出导致本币贬值。然而,港币并不遵循这一规律,其升贬有着独特的“反常识”的规律。

若港股延续当前的上涨趋势,以及年内大量IPO继续吸引新一轮资金流入,同时美联储仍处于加息周期中,那么年初至今的港币贬值或将延续。

而金管局入市干预、港股牛市反转、美联储暂停加息都可能结束港币此轮贬值趋势。总体看来,未来2年内港币几乎不存在因持续贬值而被迫脱钩美元的风险。

策略点评:总需求缓慢下滑,去杠杆任重道远--评6月金融数据(王旭、梁世超、郭益忻)

央行7月12日公布数据显示,中国6月人民币贷款增加1.54万亿元,连增三个月,前值1.11万亿元,预期1.24万亿元;M2同比增9.4%,续创历史新低,前值增9.6%,预期增9.6%;社会融资规模当月值为17800亿,同比多增1321亿,比五月份多增7175亿。

在金融强监管的背景下,银行表外业务和同业业务增速放缓甚至收缩,M2再创历史新低。用来度量整体流动性的加项社会融资总量同比增速从年初的13.2%一直下降到6月份的12.4%,说明整体经济总需求还在逐步下滑当中;但考虑到其下降幅度较缓,以及央行的表态,我们认为去杠杆进程仍将继续,货币政策暂时不会宽松。

在此背景下,短端利率中枢不会显著下行,长债收益率或维持稳定,配置价值高于交易价值。信用债或受冲击。

兴业研究利率策略报告:利率债增量配置力量渐现--6月债券托管数据分析(梁世超、吴伟)

近期中债登和上清所发布了6月份债券托管数据,从托管数据来看6月份中债登和上清所债券托管总量达到62.33万亿元,较上月增加1.17万亿元。

从投资者对主要券种的持仓情况来看,6月份全国性商业银行继续加大对债券的减持力度,减持债券主要集中在政策性银行债和非金融企业信用债券上。剔除6月份债券净融资额的变化后,相比于5月份,商业银行对政策性银行债和中期票据仍呈现加速减持的状态。

从利率债收益率水平和三季度债券供给来看,尽管配置力量在缓慢增长,但受制于供给加速,收益率未必显著下行。债券市场托管量仍会呈现正增长格局。

策略专题报告:含权债基础研究系列报告之一: 中债登含权债估值模型PK基于OAS的定价模型(方欣、张琪、毕成、吴伟)

目前市场中,对于含权债的定价方法主要有:简单地将含权债视为行权时间或债券到期期限为债券实际期限的不含权债,进行定价;以及中债登含权债估值方法,通过远期利率和债券条款计算行权后的调整利率,分别估算行权的债券价值与不行权调整票面利率后的债券价值。这些方法实际上并没有对针对含权债中的权给出估值。

本文提供了一种对于含权债的定价方法。对于含权债,定价时可以视其为普通债券加上标的资产为普通债券的期权的组合。通过利率模型,模拟利率路径,分别计算含权债中普通债券的价值和其包含的权的价值,从而得到含权债价值。

金融行业周报:走出田园:城商行农商行的转型系列之负债的艺术(孔祥、何帆、吕爽)

经营环境发生变化后,城商行农商行在负债端的结构也出现分化。城商行和农商行的面临的市场环境、天然的历史禀赋不同,造成不一样的负债选择。在负债端扩大的需求下,升级优化的负债工具出现,满足需求。

进入【新浪财经股吧】讨论

责任编辑:戴明 SF006