原标题:3000亿“老牌房企”债券突发停牌,从四大天王掉队后奋起直追

来源: 小债看市

作为曾经“招保万金”四大房企之一,近年来金地集团在逐渐掉队后奋起直追,但伴随销售和规模增长的同时,其财务杠杆和偿债压力也不断被放大。

01、大幅下调利率后停牌

4月21日,金地集团(600383.SH)发布公告称,为维护投资者利益将申请“18金地03”公司债券自下午起停牌。

前一日,金地集团发布《“18金地03”投资者回售实施办法公告》及《票面利率调整公告》,将“18 金地 03”公司债券票面利率由5.29%至1.50%。

停牌公告

停牌公告值得注意的是,发行人下调票面利率很正常,但像金地集团如此大幅度地下调利率在市场中并不多见。

据公开资料显示,公司债“18金地03”发行于2018年5月,发行规模10亿元,期限为3年期,附第二年末回售和票面利率选择权。

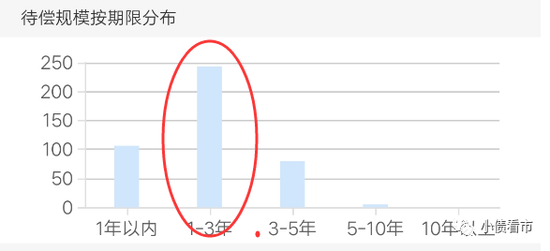

《小债看市》统计,目前金地集团国内存续债券34只,存续规模435.01亿元,一年内到期债券106.55亿元,大部分将于1-3年内到期。

境内存续债券期限分布

境内存续债券期限分布除此之外,金地集团还存续3只境外债,总余额为9亿美元,也将于1-3年内到期,可见2021年后其集中兑付压力较大。

值得注意的是,金地集团境内外债券融资成本都不高,境外债票面利率在4.95%-6%之间,境内债最高不过5.68%,在房企动辄10%的融资成本中实属低廉。

02、财务杠杆攀升

据官网介绍,金地集团1988年初创于中国深圳,1993年开始经营房地产业务,2001年在上交所上市,是中国较早上市并实现全国化布局的房地产企业。

金地集团官网

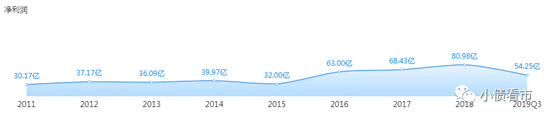

金地集团官网近年来,受房地产市场及结转规模影响,金地集团营收波动较大,净利润增长放缓。

2019年前三季度,金地集团实现营业收入425.32亿元,同比增长26.91%;实现归母净利润54.25亿元,同比增长3.41%。

净利润趋势

净利润趋势值得注意的是,尽管金地集团营收和净利双双增长,但其经营性现金流继续呈流出状态,2017-2019年三季末分别流出69.89亿元、18.28亿元以及2.71亿元,不利于对债务及利息的保障。

经营性现金流

经营性现金流截至最新报告期,金地集团总资产为3216.92亿元,总负债2458.36亿元,净资产758.57亿元,资产负债率76.42%,2016年以后其财务杠杆一直在升高。

资产负债率

资产负债率《小债看市》分析债务结构发现,金地集团主要以流动负债为主,占总负债比为70%。

截至2019年三季末,金地集团流动负债有1710.5亿元,其中短期借款31.02亿元,应付票据及应付账款145.49亿元,其他应付款项410.99亿元,一年内到期非流动负债179.93亿元,也就是说其一年内到期的短期负债有210.95亿元。

好在金地集团手握现金流充足,其账上货币资金还有431.49亿元,与2018年年末相差不多,对短期有息负债覆盖倍数达2.05倍。

另外,金地集团还有非流动负债747.86亿元,其中长期借款286.28亿元,应付债券390.53亿元,其整体有息负债有890亿左右,带息负债比为36%低于行业平均水平。

非流动负债

非流动负债值得注意的是,随着金地集团有息负债增长,利息支出也相应增加。2017年至2019年三季末利息支出分别为22.72亿、36.51亿以及22.43亿元,对利润形成侵蚀。

从偿债指标上来分析,近年来金地集团的短期偿债指标向好,但长期偿债指标却连年下滑,说明其长期偿债能力较弱。

在外部融资方面,金地集团较依赖于债券融资,2020年至今其已发行20亿新债,另外还有110亿债券在路上,2017至2019年三季末其筹资性现金流净额分别为124.71亿、213.3亿及74.81亿元。

《小债看市》统计,除了银行和债券融资,金地集团还有31次应收账款融资,两次定增及1次股权质押。

在银行授信方面,截至2019年9月末金地集团授信额度为1815亿元,未使用授信额度为1362亿,财务弹性良好。

非流动负债

非流动负债《小债看市》注意到,近年来金地集团有以下三项财务指标增长较快:

第一、存货规模持续增长;

截至2019年三季末,金地集团存货规模已高达1296.38亿元,占流动资产49%,在房地产调控政策影响下,未来面临一定去化压力。

存货高企

存货高企第二、其他应收款增长较快;

近三年来,金地集团其他应收款快速增长,平均复合增长75.38%。截至2019年三季末该项指标为811.57亿元,主要是公司往来款及代垫款,对公司资金形成较大占用。

第三、投资性现金流流出;

2018年以来,金地集团投资性现金流持续流出,且流出规模较大。2018和2019年三季末投资性现金流分别流出52.11和59.47亿元。

总的来看,金地集团财务杠杆连年增长,长期偿债压力较大;其一直依赖于债券滚动“借新还旧”,2021年后将面临较大集中兑付压力;在目前新冠疫情影响下房企销售下滑,未来盈利能力承压。

03、曾经的“四大天王”

1988年,金地集团的前身深圳市上步区工业村建设服务公司,由深圳市福田区国资局发起成立。

1993年,金地开始经营房地产业务;1996年深圳市福田区国资局,深圳市投资管理公司,美国 UT斯达康有限公司,深圳市方兴达建筑工程有限公司以及金地实业开发总公司工会,发起设立金地集团。

2001年,金地集团成功登陆资本市场后,被誉为地产界“招保万金”四大房企之一。

但是,2006年以后由于受管理层变动、战略保守以及产品定位差异等因素影响,金地集团在近十年的时间里规模降速,并逐渐从四大房企中掉队。

2010年,金地提出了“一体两翼”的发展战略,2012年收购香港上市公司并更名金地商置(535.HK),大力发展商业地产领域,建立海外融资平台。

2016年末,金地首次跻身千亿房企俱乐部,并在2017年年初提出“三年内冲击2000亿元”的销售目标。

此后,金地一改往日稳健的经营风格,快马加鞭推盘销售,同时加大了在公开市场的拿地力度。

2015至2018年间,金地集团的土地总投资额分别为297亿元、399亿元、1004亿元和1000亿元,其中2017年金地的土储总投入激增600亿突破千亿元。

据克而瑞数据显示,2019年金地集团全口径销售金额为2106.1亿元,排名第14位;权益销售额为1305.8亿元,排名第17位。

2019年房企销售排行榜

2019年房企销售排行榜值得注意的是,金地集团一直偏爱于和其他房企合作开发项目。

虽然合作开发模式具有优势互补、分摊风险、共享资源等特点,但其权益占比偏低,只能让金地在行业销售榜的排名上保住位置,但却不能带动公司业绩的显著提升。

未来,在房地产调控指挥棒下,金地集团在业绩提升、降杠杆以及偿债方面,将继续面临不小的考验。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)