由新浪财经主办的“2018中国银行业发展论坛暨第六届银行综合评选颁奖典礼”,定于8月23日(周四)在北京金融街威斯汀大酒店举办。论坛将邀请监管层领导、银行业高管等重量级嘉宾做主旨演讲,并就金融业相关热点话题展开多场次的议题讨论。敬请期待!【参会报名】

来源:联合资信

摘 要

2018年上半年,熊猫债券在中国债市双向开放持续推进及国际金融合作不断加深的背景下发展迅速,“一带一路”债券的推出也为熊猫债券市场发展提供了契机,但融资成本保持高位及违约事件多发等因素在一定程度上制约了熊猫债券市场的进一步发展。

2018年上半年,中国债券市场共发行31期熊猫债券,发行规模共计514.90亿元,同比和环比均取得大幅增长;熊猫债券发行主体类型保持多样,但仍集中在房地产和金融行业;熊猫债券发行主体仍以中资背景企业为主,但外国发行人持续增多,且主要来自于“一带一路”沿线国家;熊猫平均发行规模有所下降,发行期限以3年期为主,短期债券发行量大幅萎缩;熊猫债券信用等级进一步向AAA级集中,但发行利率持续上升。

展望下半年,融资成本维持高位、投资人风险偏好下降及房地产调控政策进一步收紧或将持续影响熊猫债券发行量,但熊猫债券发行新规有望出台,相关配套措施也将进一步完善,熊猫债券市场将伴随着中国债券市场的双向开放获得持续发展。此外,“一带一路”朋友圈的持续扩大将为熊猫债券市场引入更多来自不同国家和地区的发行人,从而进一步优化发行人结构。预计2018年全年熊猫债券市场有望在上半年大幅增长的基础上实现反弹,未来熊猫债券市场发展仍大有所期。

一、熊猫债券发行市场环境

(一)中国债市双向开放的持续推进及国际金融合作的不断加深为熊猫债券市场发展提供助力

2018年以来,境外发行人与投资人参与中国债券市场的热情持续高涨,中国债市双向开放程度逐步加深。“债券通”开通一年以来,取得了良好的示范效应,吸引了更多境外资金流入,有力推动了中国债券市场的进一步开放。截至2018年6月底,共有356个境外主体通过“债券通”渠道进入银行间债券市场。“债券通”也有效地扩大了熊猫债券的投资群体,提高了熊猫债券市场的活跃程度。2018年3月,菲律宾政府在中国银行间债券市场成功发行人民币债券,获得了境内外投资者的踊跃认购,其中境外投资人通过“债券通”认购占比达到88%,而在去年“债券通”开通之初匈牙利政府发行的熊猫债券境外认购占比仅为55%左右。“债券通”在经历了一年的发展后极大地提高了境外投资人对于熊猫债券的热情,从而吸引境外更多的优质发行人来到中国债券市场发行熊猫债券。

另一方面,外资机构参与熊猫债券市场的大门也进一步打开。2018年2月,经中国银行间市场交易商协会批准,渣打银行获得“境外非金融企业熊猫债券”主承销资格,成为继汇丰银行之后第二家获得此项资质的外资银行。外资银行参与熊猫债券市场可以充分利用其全球网络,把更多高质量的境外发行人及国际通行的承销和定价惯例引入国内债券市场,有助于进一步推动熊猫债券发行人和投资者的多元化,促进熊猫债券市场的健康发展。

此外,中国在金融领域的国际合作不断加深也在一定程度上为熊猫债券的发行扫除了障碍。2017年底,中国财政部与日本金融厅就中日两国审计监管合作事宜进行换函。通过此次换函,中国财政部与日本金融厅、日本注册会计师审计监管委员会将在各自法律、法规允许的范围内,按照互惠等原则开展审计监管领域的信息交换。在此项措施的推动下,瑞穗银行和三菱东京UFJ银行相继于2018年初在中国银行间债券市场发行了熊猫债券,这也是日本发行人首次进入中国债券市场。

(二)“一带一路”债券的推出为熊猫债券市场发展带来契机

2018年以来,“一带一路”倡议得到了全球更多国家和地区的积极响应,中国与“一带一路”沿线国家在金融领域的合作也持续加深,为熊猫债券市场引入了更多潜在发行人。2018年上半年,沙迦酋长国政府、菲律宾政府、新加坡托克集团等均在中国银行间债券市场成功发行了熊猫债,这些发行人均来自于“一带一路”沿线国家。

2018年3月,上交所、深交所分别发布了《开展“一带一路”债券试点的通知》,鼓励“一带一路”沿线国家(地区)政府类机构、企业及金融机构等发行“一带一路”债券,安排专人负责“一带一路”债券的申报受理及审核,并鼓励国内外机构投资“一带一路”债券。2018年上半年,普洛斯中国控股有限公司(注册地为香港)相继发行了多期“一带一路”公司债券,募集资金主要用于其最近收购的欧洲“一带一路”沿线物流基础设施资产。由于大部分“一带一路”债券同时具备熊猫债券属性,因此“一带一路”债券的推出也在一定程度上推动了熊猫债券市场的发展。

(三)融资成本保持高位及违约事件多发在一定程度上抑制了熊猫债券发行量的进一步增长

2018年上半年,央行继续实施稳健中性的货币政策,保持了债券市场流动性的合理水平。2018年4月,央行降低部分金融机构存款准备金率1个百分点,这也是2015年以来存款准备金率首次下调。尽管如此,在经济去杠杆、金融强监管以及美元加息等诸多因素影响下,市场资金面整体仍处于紧平衡状态。在此背景下,企业融资渠道持续收紧,再融资压力进一步增大,中国债券市场违约事件多发,这也推动了投资人风险偏好的下降。

融资成本居高不下使得很多潜在的熊猫债券发行人推迟或放弃了发行计划,很多此前发行过熊猫债券的境外中资企业也转向了美元债市场。投资人风险偏好的下降则使得熊猫债券的信用等级进一步向AAA级集中,很多潜在的AA+级或AA级发行人不得不放弃发行计划。这些因素在一定程度上抑制了熊猫债券发行量的进一步增长。

二、熊猫债券发行市场分析

(一)2018年上半年熊猫债券发行量明显回升,银行间债券市场仍为主要发行场所

在经历了2017年的颓势之后,熊猫债券发行量在2018年上半年出现了大幅反弹。2018年上半年,中国债券市场共有19家主体累计发行熊猫债券31期,发行总额共计514.90亿元,已超过2017年全年发行总额的70%,同比增幅达到86.56%,呈现明显回升的态势。

从熊猫债券发行市场来看,由于房地产企业融资受限,作为过去几年熊猫债券主要发行人的中资房地产企业在交易所市场发债大幅减少,银行间债券市场仍是熊猫债券的主要发行场所。2018年上半年银行间债券市场共发行熊猫债券23期,发行总额为412.60亿元,占发行总规模的80.13%;交易所债券市场共发行熊猫债券8期,发行总额为102.30亿元,仅占发行总规模的19.87%。

(二)熊猫债券发行主体类型保持多样,但仍主要集中在房地产及金融行业

从熊猫债券发行主体类型来看,2018年上半年熊猫债券的发行主体类型包括政府机构、金融机构和非金融企业,其中非金融企业的发行规模占比仍然最高(70.75%),较2017年下半年(65.01%)明显提升,但较2017年同期(72.83%)略有下降;政府机构发行规模占比仅为6.72%,但同比和环比均有所上升。

从熊猫债券发行主体行业分布来看,2018年上半年熊猫债券发行人进一步集中至房地产行业,其发行规模占总发行规模的36.90%,同比和环比分别上升了13.55个和6.43个百分点;金融行业发行规模占比为28.74%,占比总体保持稳定;可选消费行业发行规模占比(15.54%)则出现了较大幅度的下降,同比和环比降幅均超过9个百分点。

(三)熊猫债券发行主体仍以中资背景企业为主,但外国发行人数量进一步增加

2018年上半年,熊猫债券发行主体仍然以中资背景企业为主(注册地多集中于香港、开曼群岛以及百慕大地区),其所发行的熊猫债券规模约占总发行规模的66.67%,较2017年同期(60.14%)升高了逾6个百分点,较2017年下半年(71.78%)下降了逾5个百分点。虽然外国发行人占发行主体总数比重仍较小,但2018年上半年的外国发行人数量明显增加,新增了来自日本、新加坡、菲律宾和阿联酋等国的发行人,且主要集中在“一带一路”沿线国家。

2018年上半年,熊猫债券发行人募集资金主要用于偿还债务以及补充公司营运资金;支持发行人中国境内业务、发展境外业务等公司运营需求;以及满足人民币融资需求,支持“一带一路”项目建设等。其中募集资金用于“一带一路”项目建设的熊猫债券明显增多,例如中信泰富有限公司发行的“18泰富01”所筹集的资金便拟用于与“一带一路”沿线国家的相关业务,包括电力业务、煤炭开采业务以及电力租赁相关业务等;招商局港口控股有限公司发行的“18招商R1”所募集的资金拟用于支付收购“一带一路”斯里兰卡汉班托塔港的收购款;菲律宾共和国发行的“18菲律宾人民币债01BC”所募集的资金将来也拟用于支持“一带一路”有关倡议。可以看出,熊猫债券已经成为支持“一带一路”项目建设的重要资金来源。

(四)熊猫债券发行规模多分布在30亿元及其以下水平,且平均发行规模有所下降

从已发行熊猫债券的债券类型看,2018年上半年发行的熊猫债券覆盖了中期票据、金融债、国际机构债、定向工具和公司债,其中定向工具的发行量同比和环比均明显提升,但自2017年以来仍未有短期融资券发行。

从熊猫债券发行规模来看,2018年上半年,熊猫债券的发行规模多分布在30亿元及其以下水平,占到总发行规模的70%以上。2018年上半年熊猫债券的平均发行规模为16.61亿元,较2017年同期(19.71亿元)和2017年下半年(21.10亿元)均有所下降,主要是在融资成本上行的背景下很多熊猫债券发行人都对计划发行规模进行了削减。

(五)熊猫债券发行期限仍以中短期为主,但短期债券发行量大幅萎缩

从熊猫债券的发行期限来看,2018年上半年发行的熊猫债券仍以中短期为主,其中3年期债券发行规模占比最高,占发行总规模的64.01%,同比和环比分别上升了17.64个和13.22个百分点;1年期债券发行规模占比为4.86%,同比和环比均出现大幅下降,而2年期债券则没有发行。

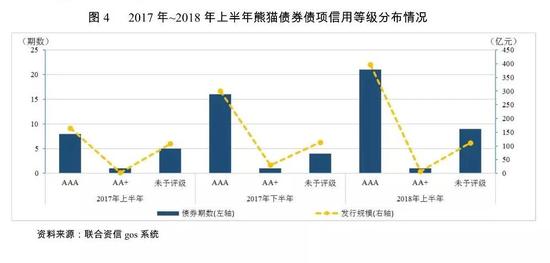

(六)受国内信用风险偏好下降影响,熊猫债券信用等级进一步向AAA级集中

从熊猫债券的债项信用等级分布情况看,2018年上半年熊猫债券信用等级主要分布在AAA级~AA+级。其中,AAA级熊猫债券(21期)共计发行395.60亿元,发行规模占发行总额的76.83%,同比和环比均有明显上升,熊猫债券信用等级进一步向AAA级集中,主要受国内债券违约事件多发、投资者信用风险偏好下降等因素的影响。此外,AA+级熊猫债券发行1期,发行规模占比(1.42%)较小;未予评级的熊猫债券共计发行9期,主要为私募公司债和定向工具。

(七)熊猫债券发行利率呈持续上升趋势

2018年上半年发行的熊猫债券主要采用固定利率和累进利率方式,其中有23期采用固定利率,占熊猫债券发行总规模的78.19%,而采用累进利率方式发行的熊猫债券占比较2017年同期上升了17.10个百分点,较2017年下半年则小幅下降了1.44个百分点。

我们选取2017年~2018年上半年在银行间市场发行的样本数量较多的3年期AAA级共计22期熊猫债券样本进行比较,发现2018年上半年在银行间债券市场发行的熊猫债券发行成本明显上升。2018年上半年,3年期AAA级熊猫债券的平均发行利率为5.44%,比2017年同期(4.64%)和2017年下半年(4.75%)分别上升了80和69个BP,熊猫债券融资成本持续上升。

三、2018年熊猫债券市场展望

(一)融资成本维持高位、投资人风险偏好下降及房地产调控政策进一步收紧或将持续影响熊猫债券发行量

2018年6月底,央行货币政策委员会二季度例会指出,稳健的货币政策保持中性,要松紧适度,管好货币供给总闸门,保持流动性合理充裕,引导货币信贷及社会融资规模合理增长。7月5日,央行再次下调部分金融机构存款准备金率0.5个百分点,主要用于支持市场化法治化“债转股”和小微企业融资。在此背景下,预计2018年下半年基准利率仍将维持不变,但再次降低存款准备金率的可能性仍存,市场资金面紧张的状况有望得到一定程度的缓解,市场利率中枢小幅下移的可能性较大,熊猫债券融资成本也有望小幅下降,但和2016年的低位相比仍然偏高,将对熊猫债券发行量产生持续影响。

另一方面,在监管加强风险管控的背景下,金融去杠杆、融资渠道收缩会对企业流动性产生不利影响,加上公司债到期量有所增加,2018年下半年违约风险会继续暴露,投资人风险偏好也将持续下降,这也会对信用等级较低的熊猫债券发行人产生影响。

此外,2018年以来,监管层持续加强对房地产企业融资的限制。5月,国家发展改革委和财政部发布了《关于完善市场约束机制严格防范外债风险和地方债务风险的通知》,进一步限制限制外债资金投资房地产项目。此后,监管层开始限制在香港上市的内地房地产企业在境内发行熊猫债券,房地产企业申请发熊猫债均未获批,部分已经放弃在境内发行熊猫债券。作为近年来熊猫债券市场的主要发行人,中资房地产企业发行熊猫债券受限将会对熊猫债券的整体发行量产生较大影响,促使潜在的熊猫债券发行人进一步转向美元债市场,另一方面也会推动熊猫债券发行人结构的改变。

(二)熊猫债券发行新规有望出台,相关配套措施将进一步完善

2018年下半年,熊猫债券的发行制度有望进一步完善。7月初,中国人民银行副行长潘功胜在债券通周年论坛上表示,有关境外机构发行境内债券的专门规则即将发布,使得境外发行人有更加清晰明确的发行指引。具体而言,这项制度安排将简化境外机构在中国大陆发行债券的发行管理,如金融机构来发行熊猫债券由央行核准发行,非金融机构、境外的主权机构发行熊猫债券由交易商协会进行注册发行,而且在发行的安排上可以一次注册、分次发行。同时,强化发行主体的信息披露,强调信息披露的准确、完整和及时,同时完善投资者保护机制,以及完善熊猫债券发行的配套制度等。潘功胜表示,将充分考虑国际情况,确定适当的会计准则要求,扩大认可的审计机构的范畴,支持国际评级机构参与评级。通过熊猫债发行募集的人民币资金,发行者可以自主决定是用在中国境内或者是调到境外使用。

熊猫债券发行新规的出台将进一步降低境外主体发行熊猫债券的障碍,增强对境外潜在发行人的吸引力,并推动熊猫债券发行的规范化和制度化,有利于熊猫债券市场的长期健康发展。

(三)熊猫债券将伴随着中国债券市场的双向开放获得持续发展

2018年初,中国人民银行年度工作会议将“扩大债券市场双向开放”作为今年的工作重点之一。3月27日,银行间市场交易商协会发布《银行间债券市场信用评级机构注册评价规则》,境内外评级机构可以依据规定向协会就拟开展的债券评级业务类别申请注册,按照接受注册的债券评级业务类别开展信用评级活动。在此背景下,预计2018年下半年外资评级机构参与中国银行间债券市场评级业务的步伐将明显加快,而熊猫债券则有望成为外资评级机构的一个重要切入点。外资评级机构的参与将助推中国评级行业及债券市场与国际进一步接轨,同时也有助于推动熊猫债券评级进一步趋于规范,从而吸引更多优质的境外发行人。

此外,中国债券市场基础设施的互联互通也有望持续推进。以“债券通”为例,2018年下半年有望推出更多改进措施,包括:推出交易分仓,全面实行实时货银对付(DVP)交收方法,明确境外投资者相关税收安排,允许债券通投资者开展回购及衍生品交易,增加10家报价商至34家,下调交易平台费用,推进与其他国际主流电子平台的合作等。这些措施将为境外投资人提供更多的便利,有利于吸引更多的境外投资人进入中国债券市场,并从需求端推动中国债券市场及熊猫债券市场的进一步开放和发展。

(四)“一带一路”朋友圈的持续扩大将为熊猫债券市场引入更多来自不同国家和地区的发行人,从而进一步优化发行人结构

2018年以来,中国相继与奥地利、玻利维亚、突尼斯、塞内加尔等9个国家签署了“一带一路”合作文件,“一带一路”朋友圈持续扩大,目前已覆盖全球80多个国家和地区。在监管层大力推广“一带一路”债券的背景下,2018年下半年,来自全球更多地区和国家的发行人有望来到中国债券市场发行“一带一路”债券,从而推动熊猫债券发行量的增长。这些潜在发行人的引入也有助于进一步优化熊猫债券的发行人结构,提高中资企业以外的发行人占比,同时使熊猫债券募集资金能够真正用于“一带一路”项目建设。

(五)熊猫债券信用等级趋于集中、债券期限与资金用途不匹配等问题仍有待解决

2018年下半年,在投资人风险偏好持续下降的背景下,熊猫债券信用等级将持续向AAA级集中。我们建议监管层进一步拓宽熊猫债券发行主体准入资格,引入更多不同信用水平的发行人,并在债券的发行过程中引入不同类型的增信措施来提高熊猫债券的信用等级,如俄铝在2017年发行熊猫债券时就通过担保公司提供担保获得了增信。

此外,对于募集资金用于“一带一路”项目建设的熊猫债券,还要关注债券期限与项目期限错配的问题。考虑到汇兑风险等因素,目前熊猫债券的发行期限仍以中短期为主,而“一带一路”项目的建设周期一般都比较长,因此熊猫债券的募集资金在投入到“一带一路”项目后很难在短期内产生收益及现金流,熊猫债券发行人会面临较大的短期偿付风险及再融资风险。我们建议监管层能推出更多有助于降低熊猫债券汇兑风险的措施,如推出更多种类的人民币外汇掉期工具,以此来增强对熊猫债券潜在发行人的吸引力,同时也有助于增加发行更长期限的熊猫债券来匹配项目建设融资需求。

综上所述,在经历了2017年的大幅衰退之后,预计2018年全年熊猫债券市场有望在上半年大幅增长的基础上实现反弹,未来熊猫债券市场发展仍大有所期。

责任编辑:吴化章

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)