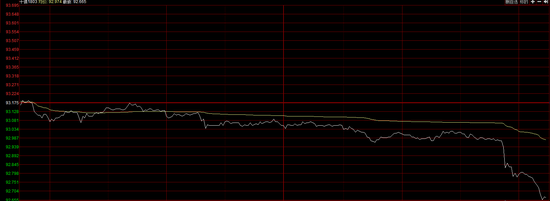

新浪期货讯 1月2日,国债期货尾盘大跳水,10年期主力合约T1803跌0.57%。今日国债期货震荡走低,尾盘突然遭遇跳水。截至下午收盘,10年期主力合约T1803跌0.57%,5年期主力合约TF1803跌0.34%。

Shibor全线下跌

隔夜Shibor报2.657%,下跌18.3个基点;

1周期Shibor报2.839%,下跌11.5个基点;

2周期Shibor报3.943%,下跌4.6个基点;

1个月Shibor报4.743%,下跌19.22个基点;

3个月Shibor报4.804%,下跌10.93个基点;

6个月Shibor报4.831%,下跌5.13个基点;

9个月Shibor报4.715%,下跌0.57个基点;

1年期Shibor报4.747%,下跌1.11个基点。

博弈结构性机会

自2016年10月以来,本轮债券熊市已经持续了近14个月,以10年期国债和国开债为代表的长端利率债收益率水平,调整幅度已高达130BP和184BP,调整时间和幅度已经不亚于2013年。从绝对水平来看,目前10年期国债和国开债收益率分别接近4%和5%,3年期和5年期中票AA+中票收益率也已突破5.5%,均接近历史高位,配置价值逐渐显现。

在此背景下,近两月市场对债市正处于新一轮“牛市前夜”的看法重新增多,主要逻辑包括经济增速下行、通胀压力不大、融资需求回落下银行配债增多等。如海通证券2017年11月底开始高呼“新一轮债券牛市前夜,不要倒在黎明前!”

但综合机构年报来看,多数观点认为,2018年经济有韧性、增速稳中略降,“紧货币+严监管”的政策组合将延续,供需面临再平衡挑战,整体环境并不支持债市出现趋势性机会,2018年如何抓住结构性机会也许更为关键。

长江证券指出,从传统经济基本面和流动性视角来看,较强的经济韧性、明显回升的通胀和中性略紧的流动性环境,均不支持债市出现趋势性机会。同时,超额准备金率持续低位下,地方债的发行和较为旺盛的实体融资需求等,也不利于银行配置需求的修复。此外,金融防风险的推进,继续对交易型需求形成压制。综合来看,债券配置价值逐渐显现、趋势性机会难见,慎言债牛前夜、前夜或较漫长。

那么2018年长端利率是否存在下行机会?“我们觉得可能会有,这里面会有两个逻辑支撑:一是2018年货币政策虽然整体是稳健中性,但存在边际放松的可能性;第二是2018年债市供需的局面会有改善。”中信建投证券表示。

中金公司指出,2018年一季度初,由于是传统的供给淡季,美联储加息利空兑现,MPA、LCR考核结束,定向降准推出,保险开门红,容易产生交易性机会,但资管新规、信贷开门红等导致市场做多的空间和可持续性都存在不确定性。2018年二、三季度则建议关注融资需求萎缩、金融和资管生态链重塑进程、事件性冲击以及货币政策软化隐含的“绝地重生”机会。

整体而言,2018年将是危中有机的一年,债券市场既面临着全球货币环境趋紧、国内金融去杠杆、严监管等压力,也有经济增速下行压力犹存、债券配置价值提升、货币环境或边际改善等因素的支撑,收益率大概率区间震荡,其间不乏阶段性或结构性交易机会,建议投资者合理控制组合久期,耐心等待利空进一步释放,择机参与波段,并合理利用对冲工具,降低组合波动的风险。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞