新浪财经讯 12月23日,由国家金融与发展实验室联合第一创业证券股份有限公司主办,第一创业债券研究院承办的“2017中国债券论坛”今日在中国北京大饭店举行,新浪财经全程直播本次活动。

中国人民银行金融研究所所长纪敏

中国人民银行金融研究所所长纪敏中国人民银行金融研究所所长纪敏参会并发表演讲。

纪敏:大家上午好!简单谈一谈利率和杠杆两者之间的关系。

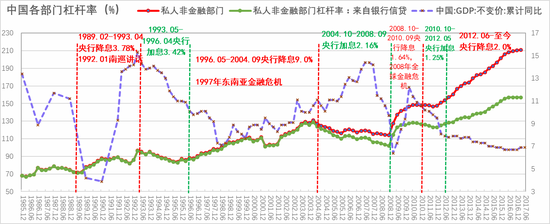

债券市场去年三季度以来一个变化,各个期限、各种利率有明显上行。但另一方面,从2017年以来情况来看,杠杆率在转好。无论是整个部门杠杆率的上升速度的放缓,还是非金融部门杠杆率略有下降。整个宏观杠杆率上升速度在明显放缓,金融部门杠杆率下降的更加明显,很多指标可以反映出这一点。这两个变化大体上是同步发生的,这就使得对一些理论上的东西觉得有点诧异。从杠杆率来讲,是债务和GDP,应该利率低,分子名义债务可以减少,分母GDP可以增加,因为刺激投资、刺激消费,GDP应该增加。通常应该是利率下降时,杠杆率降低;相反,利率上升时,杠杆率上升。但去年以来出现的变化似乎相反,利率上升,包括贷款利率也有一定程度上升,但杠杆率要么是上升速度放缓了,要么出现了下降。

其实不仅仅发生在这一轮,从1989年到现在,往往在货币政策宽松、降息时,杠杆率是上升的,货币政策紧缩时、加息时,杠杆率反而下降。这种现象不仅是在这一次出现,在之前也有这么一个大体的规律,从1989年到现在, 有四次降息、四次加息,这一次虽然没有调整存贷款利率,但调整了公开市场操作利率等利率,也算是一次加息。四次降息、四次加息都是这么一个特点,即降息时杠杆率上升,加息时杠杆率下降。

既然是这样的话,可能会有一个思考,问题出在哪里。为什么和刚才所说理论上想当然的变化不太一样,这个问题就出在资产收益率跟利率的关系上。即在降息时,资产收益率比利率降得还要快,由此就会出现杠杆率上升情况。换言之,降息能否降杠杆,其实是取决于实体经济资产收益率和利率之间变化的动态对比关系。从最近这一轮变化看,2009-2016:一般贷款加权平均利率由7.97%持续下降到5.44%,年均降幅6.64%;同期单位资本GDP所需的资本投入量由3.5上升到6.7,即以资本产出比衡量的投资回报率年均8年下降近1倍,年均下降11.25%。这种情况肯定就是杠杆率上升,不是说降息没有用,但资产收益率掉得更快,所以就出了问题。

2017年这一次为什么有变化呢?这一次的变化有一个特点,即所谓PPI相对于工业增加值的弹性明显增大。换句话说,这次工业增速,包括整个GDP实际增速的变化非常有限,6.7%、6.8%,几乎没什么变化。但是名义GDP的变化或PPI的变化——价格的变化,非常显著。去年大概名义GDP增速在9%多一点,今年估计能达到13%左右,中间差3个多百分点。

这给我们一个很重要的启示,如何才能降杠杆?以往降杠杆时,总是从需求侧角度出发,扩大需求,怎么把GDP做大。但是往往GDP增加了,通过积极的财政政策也好,通过宽松的货币政策也好,从扩大需求角度去做,方向没有问题,但问题是为了扩大需求所增加的债务,往往比GDP本身的扩大还要快,结果就容易陷入债务扩张——GDP扩大——产能扩张——产能利用率下降——价格下跌——资产收益率下降的不良循环。最后往往事与愿违,利率下来了,杠杆率和过得产能上去了,看起来效果并不好。

这次的变化让我们看到其实更多是从供给侧降杠杆,去产能、加强环保督察。在实际工业增速几乎没有变化,甚至于略有下降情况下,生产者的价格以及由此带来GDP名义值的变化非常显著。结果是企业利润的显著改善,并且这个上升速度估计快于利率上升速度,最终是既去了产能,又带来了杠杆率的下降。

进一步看,我国利率是高是低?可以从不同维度进行比较。从最优贷款利率比较,美国是4.5%(联邦基金利率1.5%+3%的溢价),我国是LPR是4.3%;与投资回报率差不多的新兴经济体来比,我国也低于“金砖国家”。此外,还要考虑通货膨胀率,考虑汇率变动,看利率是高还是低,可以由很多视角、很多因素,不是简单拿两个利率水平相比,就说我们利率是高是低。事实上,从长期看,利率取决于由实体经济投资回报率决定的所谓均衡利率。

最后小结一下,去年三季度以来利率上升,总体上是良性的,实际上是对投资回报率的还原,是对原先监管套利的还原,对资产定价不合理的还原。在利率上升的同时,由于我们从供给侧发力,去产能,加强环保督察等,相应带来企业效益的好转,实现了良性的去杠杆。

以上变化启示我们未来的去杠杆之路,既要关注适度扩大需求,更要从供给侧发力,能够使得企业的效益真正好转。过去经验教训表明,如果主要从需求侧降杠杆,就可能带来债务以及产能更大规模的扩张,导致实体经济投资回报率的下降。而实体经济投资回报率的下降,就会加剧资产泡沫、监管套利等问题,最后的结果反而是杠杆率的上升和金融本身乱象丛生。相反,从去年以来的变化可以看到,着眼于从供给侧来做去产能等提升企业效益,同时通过适度调整货币政策和加强金融监管,使利率回归到风险和收益对称的水平,反而能够取得比较好的效果。

谢谢大家!

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞