来源:大公资信 李柳澎

摘要

自股票质押式回购业务从2015年5月问世以来,截至2017年8月,已有七家证券公司作为原始权益人在上交所或机构间私募产品与报价服务系统发行了股票质押回购ABS,共计8单,规模合计68.41亿元。本文通过对股票质押回购市场的分析,探讨股票质押回购ABS的信用评级要点。

一、股票质押式回购交易概况

(一)股票质押式回购的定义

股票质押式回购交易业务是指符合条件的资金融入方(简称“融资方”,即客户)以所持有的股票或其他证券质押,向符合条件的资金融出方(简称:“出资方”,即证券公司)融入资金,并约定在未来返还融入资金、支付收益、解除质押的交易。股票质押式回购交易的证券品种包括股票、债券、基金。股票质押式回购标的期限一般有: 28日、91日、182日、1年、2年和3年等6个期限品种。

(二)股票质押式回购交易优点

股票质押式回购交易业务在质押模式、出资方范围、标的证券、违约处置等方面均做出了大胆的创新尝试与突破,与信托、银行等类信贷业务相比,具有如下六大优势:

1.业务效率极高:T日交易T日交收,资金T+1日可用;

2.采用质押模式:标的证券无需过户,不影响股东地位;

3.融资主体宽泛:限售股、外资股、董监高持有的解禁限售股等均可融资;持股5%以上大股东可以将超过5%的股份进行融资;

4.出资范围扩大:引入证券公司资产管理计划作为出资方,可更大限度的满足客户的融资需求;

5.业务模式灵活:满足一定条件即可解除部分证券的质押;

6.资金用途不限:对所融资金额用途不作任何限制。

(三)股票质押式回购交易市场情况

股票质押式回购业务自2013年6月份开闸以来,得益于灵活的业务模式和强劲的市场需求,证券公司股票质押式回购业务蓬勃发展。2014年,证券公司股票质押式回购业务标的证券总市值同比增长271%至5,260亿人民币。截至2017年8月23日,证券公司股票质押式回购业务标的证券总市值1.97万亿人民币。

|

|

二、股票质押式回购交易进行证券化的动因及现状

(一)股票质押式回购交易进行证券化的基础

标的资产具有可持续的预期现金流入。一般来讲,证券公司对股票质押式融资方根据不同期限设置不同的还本付息方式。证券公司一般对融资期限在一年以内的融资方要求到期后一次性还本付息;对融资期限在一年以上的融资方要求每半年付息一次,到期后偿还本金。基于股票质押式回购交易产生的债权作为专项计划的基础资产符合法律法规要求。

(二)证券公司对其进行证券化的动因

目前股票质押式回购交易融资的实际利率在6%~7%,出资方会根据融资方的信用状况、证券标的、融资期限和还款来源等确定具体的融资利率。本文选取了某单股票质押式回购ABS的基础资产作为样本,其基础资产利率分布如图2所示。目前发行的8单股票质押式回购ABS的发行利率最低为3.55%,最高为6.00%,与样本的利率进行比较,可以看出证券公司进行证券化存在一定的利差空间。同时,部分原始权益人通过认购次级资产支持证券的结构化安排,不仅为优先级资产支持证券提供了增信措施,也实现了原始权益人继续享有剩余收益的需求。

|

|

此外,原始权益人以自有资金开展股票质押式回购业务,通过将该等业务形成的债权进行资产证券化,可以实现盘活存量资产的目的。

再次,专项计划还可以通过相关设置实现原始权益人表内产品的真实出表,有利于完善原始权益人的资产负债结构和财务指标。

(三)股票质押式回购ABS的现状

股票质押回购ABS自2015年5月首次问世以来,截至2017年8月23日,已有方正证券(601901,股吧)、中信证券(600030,股吧)、平安证券、国联证券、东方证券、长江证券(000783,股吧)和天风证券七家证券公司作为原始权益人在上交所或机构间私募产品与报价服务系统发行了股票质押回购ABS,共计8单,发行规模合计68.41亿元。其中2015年发行4单,规模33.87亿元;2016年发行3单,规模24.27亿元;2017年发行1单,规模10.27亿元。

|

|

三、股票质押式回购债权资产证券化产品信用评级探讨

(一)基础资产分析

根据《股票质押式回购交易业务标的证券管理细则》的规定

1、标的证券为股票时,以下股票不能作为质押式回购交易的标的证券:

(1)上市交易未满1个月;

(2)被证券交易所实施“退市风险警示”及其他风险警示(标记为*ST或ST);

(3)最近一期财务报告严重亏损,超过净资产50%,或者净资产为负,且未有明显迹象表明公司未来业绩会得到较大改善;

(4)证券交易所暂停上市或终止上市;

(5)根据权威媒体披露的信息或监管部门的认定,公司存在重大违法违规行为;

(6)正进行或拟进行收购或并购等重大事项的公司股票;

(7)其他具有潜在退市风险的股票;

(8)法律法规限制参与质押式回购交易的股票。

2、标的证券为基金时,以下基金不能够作为质押式回购交易的标的证券:

(1)创新式封闭式基金中的普通级,或者具有杠杆效应的基金;

(2)上市交易时间不足1个月;

(3)有到期日的基金品种,到期日在回购期限之内;

(4)持有人数少于1000人;

(5)场内可交易份额不足1亿份;

(6)基金公司、基金产品、基金经理存在重大违规行为。

3、标的证券为债券时,以下债券不能作为质押式回购交易的标的证券:

(1)到期日在回购期限之内;

(2)该债券无实力机构担保且信用等级未达到相应级别;

(3)该债券无实力机构担保且发行人经营情况不稳定,有违约或延迟支付历史。

券商的股票质押回购业务标的主要为沪深两市A股股票,其他证券由于需经交易所和中证登认可,由于股票的持有人多有融资需求,因此标的证券为股票的质押式回购业务较多;基金和债券多为投资属性,持有人通过其再融资的需求较小,因此业务量较少。对于入池资产而言,证券公司应该选择具有较好流动性的质押股票标的。流动性较强的入池资产具有较高的安全性。在这里可以具体参考入池证券的最近90个交易日的日均交易额。具体量化指标可参考标的证券的换手率、日均交易额等。在选择入池资产时尽量减少具有限售流通的股票。此外,在选择入池资产时应充分注意各融资方的融资期限,根据产品的设计要求尽量选择同层级到期期限相近、付息期限相近的入池资产。此外,评级分析还应关注入池资产的集中度及是否合法、真实、有效等信息。

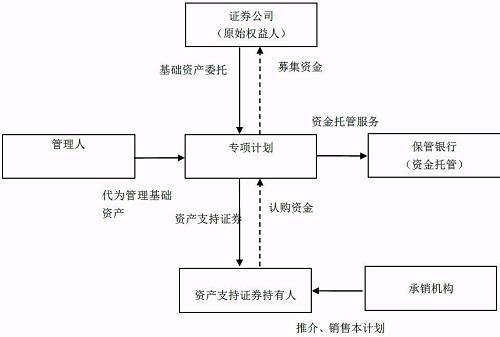

(二)交易结构分析

股票质押式回购ABS交易结构如下:

|

|

从交易结构看,股票质押式回购作为债权进行资产证券化的交易结构较为简单。通过结构设置可以实现资产出表。专项计划由证券公司作为原始权益人,原始权益人同时作为资产服务机构,专项计划所募集资金专项用于购买基础资产,即原始权益人因开展股票质押式回购业务对资金融入方享有的债权和其他权利及其附属担保权益。同时,原始权益人或承担差额支付义务,在股票质押融资方无法按期还本付息时或当期回流资金不足以支付当期应付本金时提供差额支付支持。至于交易结构中是否需要引入担保方的问题,因为该业务为质押业务,实质上对基础资产已经引入担保资产,因此一般不需再引入担保方进行信用增级。

(三)评级关注点分析

1、股票质押回购ABS基础资产集中度相对较高,基础资产户数较少,单户金额较大、占比较高,不利于分散风险,且部分客户为上市公司的大股东,与标的证券有一定的相关性。

2、股票质押回购业务竞争加剧,导致业务的利率下行,并且股票质押回购业务的利率一般均为可调整的利率,下行的基础资产利率会削弱超额利差提供的保护。

3、标的证券存在跌停、停牌、退市等风险,可能会出现无法及时处置的可能,从而影响基础资产的回收。

4、相关法律法规发生变化,可能会对股票质押式回购业务产生影响。2017年6月27日,上交所和深交所分别发布了针对上市公司股东及董事、监事、高级管理人员减持股份的实施细则,细则中对上市公司股东及董事、监事、高级管理人员的减持行为进行了约束。由于股票质押回购业务中基础资产的融资人多为上市公司相关人员,此细则对股票的后期处置产生了不利影响。今后若监管部门收紧券商股票质押回购业务,将影响股票质押回购业务的发行。

(四)基础资产质量分析

基础资产的现金流来源为股票质押的资金融入方,作为股票质押式融资,证券公司对资金融入方的资金用途不进行规定和监管。对于资金融入方的回款来源没有明确的可预期性,双方仅是根据合同约定还款时间和金额及相关义务和权力。资金融入方如果是上市公司控股股东,且资金融入用途为上市公司项目等,还款来源可以确定为上市公司的预期收入或资金拆借。如果资金融入方仅仅是持有证券的自然人,非上市公司控股股东,且融资仅进行个人投资项目,还款来源可以确定为个人投资收益或个人财产。同时,国内开展股票质押式回购业务较晚,没有足够的历史违约数据可以参考,因此,衡量基础资产质量及发生违约后的回收情况确认可能需要另辟蹊径。

通过履约保障比例衡量基础资产质量

1、履约保障比例是指初始交易与对应的补充质押,在扣除部分解除质押后的标的证券及孳息市值与融入方应付金额的比值。履约保障比通常分为关注履约保障比和平仓履约保障比,当履约保障比低于平仓线时,将要求融资人补充质押,否则将启动强制平仓程序,将股票出售变现。履约保障比例在整个产品体系中直接决定着产品体系的安全性。

通过对入池资产的甄别和筛选,确定基础资产近期的履约保障比例值,并以此值作为评判基础资产质量的因素。

2、影响履约保障比例的因素分析:

鉴于履约保障比例的定义,其中融入方应付金额固定不变,影响履约保障比例变化的因素为当期质押的标的证券及产生孳息后的市值。在本文分析中主要考虑标的证券的市值变动。

决定证券市值变动的因素很多,但不管是何因素的影响都会最终体现在证券价格上。因此,证券市值的变动体现为证券价格的变动。对于入池资产而言,股票及股票型基金的价格波动幅度较大;债券及债券型基金的波动幅度较小。

对股票及股票型基金的解析方面,虽然市场上有些股票价格能够独立于大盘走势,但这些股票非常有限,整体上大部分股票的走势趋同于大盘走势。在这里本文做如下假设:假设标的股票和上证综指的相关性为1,即标的股票在不同点位下预期发生损失的可能性符合一定的假设;假设标的股票在不同点位下发生损失的最大值为该标的股票前90日的最高价和最低价的平均值;同时假设标的股票在不同点位的预期损失额=预期发生的损失可能性*该标的股票前90日的最高价和最低价的平均值。

因此,笔者认为股票及股票型基金的预期发生损失后的履约保障比例可以用公式表示为:

|

|

其中:F(i)为某只股票或股票型基金预期发生损失后的履约保障比例;

B 为每只入池的股票或股票型基金的初始融资价格;

P(i)为大盘在不同点位发生预期损失的可能性;

X(i)为各支股票或股票型基金前90个交易日的最高价和最低价的平均值。

通过计算得出相应的履约保障比来衡量基础资产的质量。

(五)信用级别的最终确定

作为股票质押式回购债权资产证券化项目,对优先级证券的信用级别确定需要综合分析和梳理,对信用等级的影响因素中最为重要的是基础资产的质量和发生违约后的处置难易程度。对交易结构及主要参与方的分析中,不必须引入担保方,因为质押融资本身已经为入池资产提供了担保资产,如果能够通过压力测试检验,代表入池资产的履约担保比例及现金流支付等具备一定的安全性。

进入【新浪财经股吧】讨论

责任编辑:戴明 SF006