回顾与展望专辑

张莉 徐寒飞

摘要:2016年的信用市场已经很难再找到类似2014年的高收益债、2015年的房地产债和城投债那样的主题投资机会,可能会在“缺资产”和“防踩雷”之间持续纠结,主题投资机会淡化,个券甄别重要性上升;流动性溢价可能是仅剩的价值洼地,另外估值分化暴露风险的同时也将蕴含投资机会。

关键词:信用债 现金流 外部支持 信用风险

2016年的信用市场已经很难再找到类似2014年的高收益债(受益于高利差和基本面改善预期)、2015年的房地产债和城投债(受益于外部融资实质改善)那样的主题投资机会。一方面,“缺资产”的主线仍会主导中高评级(更准确地讲,应该是实际资质较好的品种)有低利差基础,但另一方面,信用尾部风险加速暴露,“防踩雷”的压力会主导利差阶段性波动以及尾部分化加剧,全年的信用债投资会在“缺资产”和“防踩雷”之间持续纠结,主题投资机会淡化,个券甄别重要性上升。在资金面总体宽松的情况下,流动性溢价可能是仅剩的价值洼地,尚有压缩空间;另外,估值分化会较信用风险本身的分化更大,暴露风险的同时也将蕴含投资机会。

信用尾部风险加速暴露,但系统性风险未至

当前,市场对信用风险的担忧主要源于对企业内部盈利和现金流恶化的观察。从这个层面来讲,市场长期信用风险确实在持续积聚,越来越多的微观个体内部盈利和现金流的持续恶化,开始波及外部融资和账面流动性,尾部信用风险正在加速暴露。

但从系统性角度来讲,内部现金流并非影响违约风险的唯一因素。从违约机理上看,信用风险并不单纯等同于盈利恶化,而一定是最终的流动性枯竭。决定流动性和信用违约风险的因素至少有四个方面,即内部盈利现金流、外部融资现金流、资产负债表静态流动性及外部支持。尽管长期来看,企业内部盈利现金流是核心,它从根本上决定和影响着其他层面,但是短期来看,这些因素却可以是相对独立的,共同决定企业的短期流动性状况和违约风险,尤其是外部流动性支持因素甚至可能是独立于财务因素而逆周期的。

虽然目前内部盈利和现金流恶化时间已经较长且仍在持续,尾部风险在加速暴露,但从影响短期流动性的其他几个层面来看,仍然都明显好于上一轮信用周期底部,对信用基本面构成系统性支撑,尚未到达系统性风险暴发阶段。

(一)内部盈利现金流:宏观继续探底,微观盈利持续低迷

在上一轮信用周期中,GDP增速从1992年峰值的14.3%持续下滑至1999年的谷底7.6%,降幅近7个百分点;在本轮周期中,GDP增速从2010年的10.6%持续下滑至目前的7%以下,虽然幅度小于上一轮,但目前看仍在持续。工业增加值的情况类似,上一轮从1992年的同比增长21.2%峰值降至1999年的8.5%低谷,本轮从2010年12.6%持续下降至目前的6%以下。

从宏观盈利层面来看,由于数据时间序列不够长,只能观察到前一轮信用周期尾声时,在1998年底之前工业企业利润同比增速都处在低位徘徊,相当部分时间处于负增长状态;从本轮周期的情况来看,工业企业利润同比增速从2010年开始持续下滑,目前也已进入负值区域(见图1)。

图1 宏观盈利恶化趋势仍在持续

数据来源:Wind资讯,国泰君安证券研究

从微观企业盈利来看,仍较低迷。A股非金融上市公司前三季度营业收入同比增长-3.47%,净利润同比增速-9.48%,剔除投资收益及非经常性损益后的主业净利润表现更弱,同比增长-16.49%。盈利指标在二季度边际改善的情况下重回下降。预计2016年股市低迷(影响投资收益)和人民币贬值(影响汇兑损益)的负面影响将趋弱,但微观整体盈利仍然不容乐观。

(二)外部融资现金流:融资环境显著好于上轮周期

从外部融资现金流来看,目前的融资环境远好于上一轮信用周期底部,因为当前的银行不良率远低于上一轮,银行有很大的腾挪空间,而且债权和股权等直接融资方式也更为便捷。从M2与社融的背离看,近期的融资收缩主要来源于需求端萎缩而非资金供给问题。

稳增长也在营造宽松的融资环境。从A股非金融上市公司的微观情况看,二三季度外部筹资现金流在继续改善,从而支撑账面流动性和短期偿债指标的持续改善。

(三)资产负债表静态流动性:仍有较强保护

根据社科院数据,2008年以来,非金融企业部门持续加杠杆,2014年末资产负债率达60%,较2008年末低点上升了8个百分点,但并不是历史最高水平,仍然低于上一轮周期底部。

资产负债率在某种意义上主要是一个长期偿债指标,而从短期来看,绝对资产总额也很重要。因为在正常情况(资金供给不发生系统性枯竭)下,并不是所有债务而只是到期债务需要周转,从这个意义上尤其是宏观整体来看,绝对资产总额也能够有效降低系统性的流动性崩溃风险。简单统计,非金融企业部门总资产从2000年的不足37万亿元上升至2014年的近338万亿元,增长了8倍多,“韧性”越来越强,因此可以说,目前离最终的系统性违约仍有较大距离。

(四)外部支持:稳增长压力下对系统性风险的容忍度更低

事实上,笔者一直认为所谓“刚性兑付”和“打破刚性兑付”只是市场自创的心理暗示。从现实情况来看,监管层面对于违约处理态度自始至终并无太大变化,仍然都是会先尽量协调,实在不行当然也只能违约。不是说“刚性兑付”就是承诺不违约,也不是说“打破刚兑”就是放任违约。客观上可能有兜不了的问题,但主观态度并不会有太大变化。

在当前保增长压力加大的情况下,笔者认为监管层对系统性风险的容忍度更低了。市场此前最担忧的两个系统性风险板块——城投和房地产,在政策宽松的背景下,系统性风险大幅缓解。未来制造业调整周期可能较长,政策作用的短期效果不像针对城投和房地产业那样显著,但边际上也可能延缓。

总体上,持续的内部盈利现金流恶化向外部融资和账面流动性枯竭的传导压力会越来越大,但从系统性的角度来看,外部融资环境、资产负债表静态流动性、外部支持仍然对于缓解系统性风险有支撑,违约仍暂不会发生。

“缺资产”主导利差整体走势

(一)票息资产稀缺主导信用利差整体维持低位

宏观层面,“经济探底—投资意愿低迷—融资需求下滑”主导票息资产供给稀缺的逻辑越来越清晰,反映融资需求的社会融资总额开始出现拐点(见图2);反映资金供给和资金需求关系的“M2-社融”指标出现逆转(见图3),在总量流动性充足下,机构资产配置压力越来越大。股市波动加大、IPO新规下打新高收益神话破灭、城投和房地产非标盛宴退潮,低风险高收益资产供给越来越少。

(二)融资需求收缩路径:非标—表内信贷—信用债

在企业融资需求萎缩而资金供给又相对充足的情况下,毫无疑问会先收缩融资成本最高的品种,即在2015年初非标领域就开始收缩,而表内信贷收缩在当时尚不明显。

从2015年下半年开始,融资需求的收缩从成本最高的非标向成本适中的表内信贷蔓延:新增信贷呈波动下降趋势,尤其是其中最反映实体融资需求趋势的企业中长期信贷收缩剧烈,7、8、10月单月均只有约1000亿元。

在融资成本最低的领域,融资替代需求使得信用债供给暂时维持在高位甚至进一步提升,但随着融资成本的内在平衡,这种替代效应会逐渐减弱;另一方面,2016年信用债到期量创新高,将缓解信用债净供给压力。总体上看,信用债局部放量不改总体信用供给疲弱格局,更可能是供需两旺态势。

(三)信用债供给结构包含收缩隐忧

2015年6月以来,伴随信用债收益大幅下行,信用债净供给持续上升,6—10月平均每月超过3100亿元。剔除公司债,其余信用债净供给平均每月2100亿元左右,高于上半年但同比低于2014年同期。

从公司债结构看,主要是房地产债,大概率是用于或将会用于替换过去高成本的非标和贷款融资,并不会增加总体信用供给压力。另有一些平台类债,在政府债务置换背景下,无须担忧供给放量。

从期限结构看,在非公司债净供给中,短融占比大幅上升,七八月甚至达到近50%;而除公司债以外的中长期债券增长乏力,与中长期信贷表现一致,反映融资需求和后续供给增长潜力不足。

从行业结构看,传统发债大户综合、建筑装饰、交通运输、公用事业、采掘等行业合计净供给占比从2014年的75.4%、2015年上半年的68.9%大幅下降至2015年三季度的47.3%,供给收缩已成定局。

(四)理财存量到期再配置压力主导旺盛需求

3个月理财产品预期年化收益率从2014年初的近6%下行至目前的4.5%以下,尤其是2015年下半年以来开始加速下行。

此前资产端收益率下行并未带动理财收益率明显下行的主要原因:(1)理财存量中尚有部分高收益资产作为支撑,可以弥补边际上的收益成本倒挂;(2)理财投资存在普遍的期限错配,资产久期长、负债久期短,导致负债滚动融资需求刚性,成本相应具有很强的粘性。

未来,理财在2013年和2014年配置的大量非标资产逐步到期,融资方(平台、房地产、矿产)再融资需求下降,理财存量中的高收益资产将减少,资金再配置压力突显。

参考非标兴起之前的利差水平,未来理财收益率仍有100bp以上的下行空间(见图4),主导市场收益率重估。

(五)信用风险通常是信用利差的放大器而非触发器

信用基本面恶化通常是以放大资金紧张和市场整体调整幅度的方式来拉大利差的,而在资金宽裕、市场整体调整压力不大的情况下,单纯信用基本面恶化很少使得信用利差大幅拉大。

历史上,信用利差大幅拉大的时期大概有五次:2008年底至2009年初、2009年下半年、2011年全年、2012年下半年、2013年下半年。除第一次(当时信用市场刚刚起步,债券较少)外,其余四次无一例外地都伴随着资金面收紧和市场大幅调整。与其说是信用基本面恶化导致信用利差拉大,不如说是这种恶化放大了市场的整体调整幅度。因为在其余时期,即便信用基本面有所恶化,但并未看到系统性信用利差拉大。最典型的是2014年初超日债违约后,在一片“打破刚兑”、“违约元年”的担忧中,信用利差持续收窄了一年;在2015年初利差处于低位且私募债可能扎堆违约的担忧下,信用利差在一片质疑声中继续屡创新低。

(六)“缺资产”主导趋势,“防踩雷”主导波动和分化

2016年的利率环境、供需关系和流动性状况仍然对于信用利差整体维持低位有利。但在信用利差历史新低、信用尾部风险担忧加剧的情况下,信用利差继续收窄的空间很小。在信用事件爆发时,可能带来信用利差阶段性波动,但这种波动不会失控,更主要是尾部分化。

总体而言,实际资质较好品种估值仍相对安全,而实际资质较弱的品种(从AA-向部分AA甚至AA+延伸),一是违约风险大,二是估值波动大,获取相对收益越来越难。信用利差最大的风险来源于经济超预期企稳,即利率环境恶化,而信用基本面又未扭转的节点。

“防踩雷”是最重要的投资主题

在信用利差极低且信用尾部风险加速暴露的市场环境下,2016年信用债主题性投资机会已经很难寻觅;而与此同时,“缺资产”的压力又会使得选择空间越来越小,优质品种整体利差也难以系统性拉大。做好“防踩雷”是2016年投资决胜的关键,守住安全底线,业绩水到渠成。

下面将尝试从多个维度筛查和甄别尾部风险。需要说明的是,预测违约是比预测经营财务状况更困难得多的事情,本文的分析框架和筛选结果主要旨在为投资者提供分析思路和参考,而并非奢望能够精确预测违约。

(一)行业风险排雷

本文根据行业经营及财务风险情况把行业大致划分为五个信用风险梯队,见表1。风险较高的行业主要集中在产能过剩行业以及下游一些集中度低、低评级占比多、景气度一般的行业。风险相对较低的行业主要是下游逆周期性和景气度尚可的行业,以及公用事业及交通运输行业等。

表1 行业风险等级

数据来源:Wind资讯,国泰君安证券研究

(二)区域风险排雷(系统性风险和政府救助能力)

从近期云煤化、龙煤等信用事件的演变来看,政府协调甚至是直接的资金支持仍然是延缓区域系统性风险的重要屏障,是判断区域系统性风险需要考虑的重要因素。此外,在过去对城投债的区域风险甄别中,市场普遍采用区域经济发展状况和地方政府综合财务状况的框架,笔者认为结合区域企业发债状况,这一框架仍然可以用于对包括产业债在内的信用债进行区域风险状况甄别。

笔者运用此框架进行评估得出:综合实力最强的省份(直辖市)包括北京、上海、广东、浙江、江苏和山东等;综合实力较强的有天津、河北、河南、湖北、四川和福建等;综合实力一般的包括辽宁、陕西、安徽、湖南、江西、海南等;其余(未统计西藏自治区和港澳台地区)综合实力较弱。

(三)个券风险排雷

需要重点关注内部现金流不佳、外部支持又较弱、账面流动性紧张以及负面事件缠身的发行人。

向压缩流动性溢价、提升风险管理能力要收益

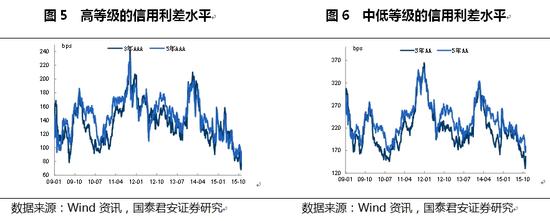

(一)信用利差整体难进一步压缩

从图5和图6可以看出,高等级的信用利差已处于历史最低水平,中低等级的信用利差水平也不高,整体信用利差很难再进一步压缩。

(二)期限利差风险不大,但空间也有限

从图7和图8可以看出,无论是高等级的期限利差,还是中低等级的期限利差,都处于中低水平,风险不大,但空间也有限。

(三)评级利差中高等级空间不大,低等级受制尾部风险

从图9和图10来看,中高等级的评级利差处于历史较低水平,压缩空间不大;低等级的评级利差较高,反映尾部风险较大。

图9 中高等级的评级利差水平 图10 低等级的评级利差水平

数据来源:Wind资讯,国泰君安证券研究 数据来源:Wind资讯,国泰君安证券研究

(四)向压缩流动性溢价要收益

一方面,“缺资产”使得配置压力大;另一方面,利差低位、信用尾部风险大限制了降级投资操作,期限利差空间有限又限制了拉久期策略,因此信用债投资获取超额收益越来越难。

在流动性整体宽松环境下,加杠杆仍然是相对可行和较好的投资策略。同样在流动性宽松条件下,向压缩流动性溢价要收益是获取超额收益的有效策略。一些资质较好但流动性较弱的品种,如金融机构二级资本工具、资产证券化产品(优势在于分层设计转移和分散风险)、实际资质较好的定向工具(PPN)和私募债券都有望获得市场追捧,进而在提升估值的同时提升流动性。

(五)向提升风险识别和管理能力要收益

在尾部风险加大、个体信用事件频发的环境下,信用利差分化加剧,潜在风险同时也可能蕴含着超额收益。

由于整体利差已处于低位,难以压缩,因此提升个券风险识别和管理能力对于获取超额收益的重要性越来越重要。同时,提升个券违约容忍度、强化组合管理能力,是未来信用债投资需要突破的重要课题。要通过寻找利差分化和信用事件中错杀的行业、个券,反向思维,底线控制,运用组合管理手段获取超额收益,承担和管理市场不能承担和管理的风险。

进入【新浪财经股吧】讨论

责任编辑:杨雪 SF114