专题研究

姜超 朱征星

摘要:43号文发布后,地方政府融资平台逐步被剥离融资功能,而地方政府债券、PPP模式等融资“明渠”远未成熟,无法满足地方政府的融资需求,因此城镇化基金应运而生。本文首先回顾了城镇化基金的发展历程,介绍了城镇化基金融资模式和组织形式,并将其与城投债、PPP模式进行了对比,最后展望了城镇化基金的未来发展之路。

关键词:城镇化基金 43号文 城投债 PPP模式

城镇化基金的前世今生

城镇化基金(或称城镇化产业基金、城市发展基金等),属于私募投资基金的范畴,由产业投资基金发展而来,主要投向一级土地开发、保障房、道路交通等公益性项目。产业投资基金最早需由发改委核准,2014年8月证监会颁布《私募投资基金监督管理暂行办法》后,私募基金的发展进入快车道。《国务院关于加强地方政府性债务管理的意见》(简称43号文)发布后,地方政府融资平台逐步被剥离融资功能,而地方政府债券、PPP模式等融资“明渠”远未成熟,无法满足地方政府的融资需求,因此城镇化基金应运而生,加速发展。

(一)产业投资基金及私募基金的发展

产业投资基金是对未上市企业股权进行投资,参与被投资企业的经营管理,以期通过股权增值并转让来实现收益。2006年,发改委颁布《产业投资基金管理暂行办法》;同年12月,我国第一只经发改委核准的产业投资基金——渤海产业投资基金正式成立。

产业投资基金本质上属于私募基金,事前核准制不利于基金的设立和募集,也不便于基金的后续拓展,在一定程度上限制了产业基金的发展。2014年1月,中国证券投资基金业协会发布《私募投资基金管理人登记和基金备案办法(试行)》,并于2014年2月7日起实施,标志着私募基金正式被纳入监管。2014年8月,证监会正式颁布《私募投资基金监督管理暂行办法》,规定设立私募基金管理机构和发行私募基金不设行政审批,采取事后备案制,产业基金的发展进入快车道。

(二)城镇化基金应运而生

城镇化基金是产业投资基金的一种模式。在这种模式下,政府以财政投入启动资金,向银行、信托等特定机构筹集社会资本成立产业基金,共同投向城镇化基础设施建设。

城镇化基金的出现和发展是强劲的地方政府融资需求和严格的城投债监管共同作用的结果。一方面,国家城镇化进程仍在加速,地方政府亟需资金来支持城市各方面的发展,对资金的需求旺盛;另一方面,43号文规定地方政府只能通过两种渠道举借或化解债务,一是通过省级政府发债,二是通过PPP模式剥离地方债务,地方融资平台不得新增政府债务,原有的城投贷款、城投债等受到限制。由于城镇化基金的融资主体不是地方融资平台,而是地方政府本身与社会资本的结合,绕开了43号文的举债限制,加之地方政府债券、PPP模式等融资“明渠”远未成熟,因此城镇化基金为地方政府融资提供了可选路径。

自2013年以来,城镇化基金发展较为迅速,各省市均计划或已经形成了一系列的城镇化基金,以解决地方的融资需求问题。

城镇化基金的融资模式和组织形式

(一)融资模式

1.成立城镇化建设母基金

该模式由省级政府层面出资成立引导基金,再以此吸引金融机构出资,合作成立城镇化建设母基金。如2014年底河南省政府与建设银行、交通银行、上海浦东发展银行合作建立了“河南省新型城镇化发展基金”,总规模达3000亿元,具体操作模式为先由各地申报项目,通过银行审核后,地方政府财政出资作为劣后级,母基金为优先级,杠杆比例为1︰4。

2.基金与政府项目对接

在这种融资模式中,基金直接与地方政府基础设施项目对接,参与的主体包括银行、具有较强投融资能力的施工企业以及基金公司等。如2015年3月,武汉市政府与平安银行在深圳签署战略合作协议,确定合作成立产业基金,以此支持武汉城市基础设施建设、棚户区改造等重大发展项目。

(二)组织形式

城镇化基金的组织形式主要分为有限合伙型产业基金和契约型产业基金两种方式,政府均提供隐性担保进行兜底,保障社会资本的回报。

1.有限合伙型产业基金

有限合伙型产业基金需要按比例共同出资成立项目公司。由银行指定的一致行动人担任产业基金的普通合伙人(GP)或在GP管理公司中持股比例不低于70%。在有限合伙人(LP)中,政府指定一个或多个国企作为劣后方,以此保障社会资本的权益,适用于严格管理、风险相对较高的项目。

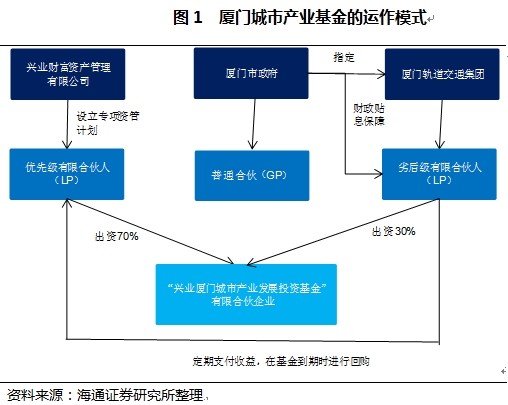

以厦门城市产业基金为例,2015年2月4日,兴业基金管理有限公司与厦门轨道交通集团签署了厦门城市产业基金合作协议,投资于厦门轨道交通工程项目,总规模达100亿元。由兴业基金管理有限公司的子公司——兴业财富资产管理有限公司(简称兴业财富)设立专项资管计划,与厦门市政府共同出资设立有限合伙企业,其中,兴业财富出资70%,为优先级有限合伙人;厦门市政府指定厦门轨道交通集团为劣后级有限合伙人,出资30%;厦门市政府提供财政贴息保障。厦门轨道交通集团按协议定期支付收益给兴业财富,并在基金到期时对兴业财富所持有的权益进行回购,行使劣后级有限合伙人的责任(见图1)。

图1 厦门城市产业基金的运作模式

资料来源:海通证券研究所整理

2.契约型产业基金

契约型产业基金即为资管计划或信托模式,由当地国企先行成立项目公司,契约型基金再进入认购项目公司股份,适用于一般项目。

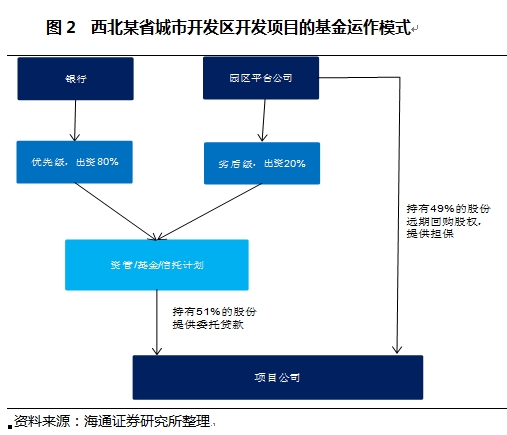

以西北某省城市开发区的一个开发项目基金运作为例,该基金规模为50亿元,园区平台公司先成立项目公司。在契约型基金中,银行以银政产业基金出资80%,成为优先级;园区平台公司出资20%,为劣后级。契约型基金成立后持有项目公司51%的股份,并对项目公司提供委托贷款;园区平台公司则持有49%的股份,远期回购股权,并提供担保(见图2)。园区委员会表示将土地出让收入用于优先偿还贷款本息,同时出具纳入地方政府财政预算的承诺函。若土地出让收入无法覆盖开发成本,则由地方财政补充,增强了对于银行资本的担保。

图2 西北某省城市开发区开发项目的基金运作模式

资料来源:海通证券研究所整理

城镇化基金与城投债、PPP模式的比较

(一)城镇化基金的特征

1.名股实债,更像优先股

在城镇化基金中,社会资本表面上以股权的形式加入,实际上大多由政府约定股权到期回购以实现退出。而且地方政府对融资平台公司、银行等基金合伙人一般都有隐性的担保条款,并且提供土地、房产、上市公司股权等抵质押物,若基金投资的本息远高于未来的现金流,地方政府也承担相应的回购责任。因此社会资本的收益率可预期,城镇化基金更类似于优先股。

2.市县级为主体,多为公益性项目

截至2015年4月底,各地已披露成立的城镇化基金共有16项,其中市县级政府建立的基金13项,占比约为81.3%。基金的用途均是城镇化建设和城市基础设施投资等公益性项目。一般来说,信用级别较高、财政实力较强的地方政府的融资渠道相对通畅,经营性项目可通过PPP模式吸引社会资本。相比较而言,市县级地方政府的财政实力比较弱,此前城投债是其主要融资渠道,但如今43号文限制了城投平台的融资功能,同时公益性项目难以通过PPP模式引入社会资本,因此转而以城镇化基金提供隐性担保的形式进行融资。

3.银行是资金主要提供者

目前我国城镇化基金的资金来源比较单一,除政府财政出资外,主要来自于商业银行。商业银行通过理财资金认购城镇化基金进而提供资金,在有限合伙型和契约性产业基金两种交易结构中,这些理财资金均以优先级进行认购,政府优先保障其收益。银行也是城镇化基金的主要社会资本参与者。

4.或出具纳入财政预算的承诺函

在城镇化基金运作过程中,政府会出具纳入财政预算的承诺函,但这样的承诺函并不具备法律效力,实质上只起到“心理安慰”的作用。社会资本会将其作为一种收益保障,仍未摆脱之前城投债中政府隐性担保的思路。

5.杠杆效应,募集方便

在城镇化基金模式下,政府通过注入资本金来撬动银行信贷和社会投资。在山西省灵石、襄垣和武乡三县的城镇化建设基金中,财政基金可发挥两轮杠杆效应,第一轮政府出资10%,能带来90%的社会资金,资金被放大10倍;第二轮是在基金设立后投资项目时,财政出资作为资本金能够拉动3倍的银行贷款。综合来看,通过杠杆效应,财政资金被放大了30倍。当后续仍需募集资金时,只需在母基金下设立子基金,这将为地方城镇化和基础设施建设筹集更多资金。

(二)城镇化基金与城投债的比较

融资平台的最大风险在于政府的隐性担保和债务的无序扩张。城镇化基金表面上不增加政府债务,但股权回购条款实际上增加了政府的或有负债,地方政府对融资平台公司、银行等基金合伙人一般都有隐性的担保条款,并且提供土地、房产、上市公司股权等抵质押物,若基金投资的本息远远高于未来的现金流,地方政府也承担相应的回购责任。因此偿债来源仍主要依靠政府财政支出,背后仍捆绑了政府信用。

城镇化基金与城投债的唯一区别是举债主体由融资平台变成了基金主导的市场主体,城镇化基金实际上成了“影子平台”,主要体现为城投平台与地方政府角色的转换。当然,由于一般需要财政资金作为启动资金,同时银行作为参与主体也会审慎考察所投项目,因此相较于城投债模式而言,城镇化基金会有利于遏制债务的无序膨胀。

(三)城镇化基金与成熟PPP模式的比较

1.政府承担的风险

PPP模式的核心在于政府与社会资本利益共享、风险共担。但在城镇化基金模式下,社会资本一般为优先级受偿人,地方政府还约定股权到期回购和提供土地、房产、上市公司股权等抵质押物进行隐性担保,承担了主要风险。

2.社会资本的角色

在PPP模式下,社会资本深度参与项目公司建设运营。而在城镇化基金模式下,社会资本作为股权投资方参与,更多承担的是财务投资人的角色。

3.纳入财政预算情况

PPP项目需经过财政承受能力评估,由政府承担的支出全部纳入财政长期预算;而城镇化基金中的支出能否纳入预算存在不确定性。在城镇化基金运作过程中,政府会出具纳入财政预算的 “安慰函”,但是否具有法律效力仍待评估,有可能只是一张“空头支票”,但是社会资本投资时会将其看作一个保障。

4.存量债务压力缓解程度

PPP模式可通过TOT、MC等运作方式化解存量债务压力。但城镇化基金多用于项目建设的启动资金,其资金需求更多是用于新项目建设,而非借新还旧,而且基金运作过程中的政府股权回购和隐性担保更是增加了政府的或有负债,对于缓解融资平台存量债务压力的作用有限。

城镇化基金未来之路

(一)城镇化基金凸显PPP模式困境

城镇化基金的产生在一定程度上正是由于我国PPP模式发展尚不完善。

第一,城镇化基金采用名股实债的形式,实际反映了PPP模式中的项目选择悖论,即越是有稳定现金流的经营性项目,政府越不愿意进行PPP,而愿意进行PPP的多为收益不确定性较高的公益性项目,因此社会资本为保证收益,只能要求政府约定股权回购。

第二,城镇化基金处于监管灰色地带,相关法律法规缺失,而PPP模式同样也面临法律法规不完善的情况。作为PPP领域的“基本法”,发改委等六部委已于今年4月公布《基础设施和公用事业特许经营管理办法》(见表1),但该文件还未上升到国家法律的高度,法律效力仍较低。

表1 2014年以来中央部委及地方出台的PPP相关规定

资料来源:海通证券研究所整理

(二)城镇化基金未来发展

城镇化基金的未来发展取决于监管和其他融资渠道的推进。

1.监管力度和方式对城镇化基金的未来的发展具有重大影响

虽然目前城镇化基金处于监管灰色地带,但监管最终并不会缺失。回顾城投债的发展历程,在产生之初,其发行并没有受到明确的监管,监管部门也鼓励城投债的发展;2009年的四万亿元投资计划带动城投债爆发式增长,地方政府债务快速积聚;随后,国务院以及相关监管部门开始相继发布针对地方政府融资平台的规范性文件来缓解地方债务问题;到2014年9月43号文禁止地方融资平台新增政府债务,城投债发行收紧,逐渐退出地方政府融资渠道。可以预见,对城镇化基金的监管也将逐渐展开。若不能实现城镇化基金的规范运作,城镇化基金可能最终也将面临与城投债相似的命运。但若以发展的思路对其进行监管,引导政府财政与社会资本在基金运作过程中收益共享、风险共担,政府债务的偿还及担保风险将得到控制,城镇化基金则会成为PPP项目重要的融资渠道。

2.其他融资渠道的发展也会影响城镇化基金的推进

随着地方政府万亿元债务置换的开展,地方政府融资的各种明渠暗道将呈现此消彼长的发展态势。一方面,传统融资方式能融入的资金有限,如通过贷款平台、城投债、非标等方式进行融资,更多只能作为缓解地方政府债务问题的过渡途径。另一方面,43号文的颁布带来PPP模式的推进和其他创新品种的展开,包括项目收益债、永续债和资产证券化(见图3)。这些方式在地方政府融资过程中以政府为主体引进社会资本,同时通过项目运作给投资人带来收益,政府参与融资但不对债务兜底,如果运行成功则能有效缓解地方政府的债务问题,同时也能够募集到所需要的建设资金。

图3 地方政府传统与新型融资渠道

资料来源:海通证券研究所整理

因此,城镇化基金的发展不仅取决于本身风险的控制、社会资本引入规模和范围、项目收益结构的设计和分成,也取决于地方政府债券的发行力度、PPP模式的推进速度,以及企业债、项目收益债、永续债等的发展。

进入【新浪财经股吧】讨论

责任编辑:杨雪 SF114