专题研究

张旭 易方方

摘要:本文通过实证研究,分析了货币政策工具向中间目标传导的效果,研究了在政策扩张周期和收缩周期,货币政策对于中间目标产生影响的差别,最后探讨了传统的法定存款准备金率工具与创新型工具对于中间目标的不同影响。

关键词:货币政策 中间目标 准备金率 创新型工具

货币政策工具以及货币政策中间目标

我国的货币政策调控经历了直接调控和间接调控两个阶段。最初,人民银行采用直接调控模式,主要采用现金投放计划以及贷款规模计划进行调控,此外还曾采用过存贷差额作为目标。自1996年开始,我国将货币供给量指标列为中间目标,之后在1998年取消了对商业银行的指令性贷款计划管理。至此,人民银行的货币政策调控模式由直接调控转变为间接调控。

在普遍使用间接模式的西方国家,各国央行对于货币政策中间目标变量的选择具有较大不同。盛松成等人(2012)合著的《现代货币经济学》将货币政策中间目标归纳为以下几类:

利率——Keynes的理论;

货币供给量——Friedman的理论;

股票价格——Tobin的理论;

基础货币——Brenner等人的理论;

自由准备金——J.J. Polak等人的理论。

在《中央银行与货币供给》一书中,盛松成和翟春对人民银行货币政策中间目标是这样描述的:“我国的货币政策中间目标实际上是两个——信贷规模和货币供应量(M2)。两个中间目标调控不同的领域:信贷规模主要针对实体经济,货币供应量主要针对金融市场,这是人民银行的一种现实选择,而且人民银行也较为成功地实现了两者之间的一致和协调。”

一直以来,M2和信贷规模与经济增长以及物价水平之间具有较强的相关性,这使得二者可以成为有效的货币政策中间目标。但是,也应注意到,随着金融创新的深化,M2与最终目标之间的传导关系有所变化。盛松成和翟春认为,“人民银行应适时修订货币供应量统计口径,为货币政策和宏观调控提供合适指标”

与M2面临的问题类似,随着直接融资占比的快速增长,贷款规模与最终目标变量间的关系也在发生变化。笔者对2011年1月至2015年3月的CPI、贷款和社会融资规模累计增速进行了Granger因果关系检验(见图1),结果显示社会融资规模是价格变量的Granger原因,而贷款并不具备这个特征。也就是说,随着金融创新不断深化,货币政策从贷款(中间目标)向物价(最终目标)传导的有效性在降低,而社会融资规模与物价变量间的关系相对密切。

图1 社会融资规模和信贷规模对CPI传导的实证分析流程

资料来源:Thomson Reuters

回顾货币供应量指标在我国应用的历史,不难发现,其经历了从“编制”到“调控”的过程。1994年10月,人民银行首次正式编制M系列指标;直至1996年,货币供应量才作为货币政策调控的中间目标。社会融资规模与货币供应量是一个硬币的正反两面,前者可能也会经历类似的过程。在货币政策中间目标过渡至利率型变量之前,社会融资规模也许可以暂时替代贷款规模作为阶段性的货币政策中间目标。

至于以利率作为中间目标是否可行,盛松成和吴培新(2008)使用1998年1月至2006年6月的数据,并运用VAR模型进行过分析,发现“利率对实体经济基本没有传导功能”。盛松成认为,鉴于我国利率市场化深度有限、利率传导机制受限的客观现实,因此采用价格型中间目标的时机尚不成熟。

为了研究近年来利率市场化进程所带来的变化,笔者使用最新的数据(2010年1月至2015年3月)进行了类似的研究。在研究中,中间目标变量分别选择了数量型的M2增速和价格型的1周上海银行间同业拆放利率(Shibor 1W)、7天期全国银行间同业拆借利率(IBO007)、10年期国债到期收益率(10Y国债)和1年定期存款基准利率(1Y定存);最终变量选择CPI。VAR模型下Granger因果关系检验的结果显示,M2对CPI存在统计学显著的因果关系,p-value为0.44%;其余可选中间目标对于CPI的传导均不有效,全部无法通过Granger因果关系检验(见图2)。

图2 Granger因果关系检验的p-value(各中间目标向CPI的传导)

资料来源:Thomson Reuters

货币政策工具对中间目标的影响

在《中央银行与货币供给》一书中,盛松成与翟春选取了法定存款准备金率、7天期全国银行间同业拆借利率、未到期央票利率作为货币政策工具指标,选取M2和各项贷款余额为中间目标变量,对货币政策工具向中间目标的传导进行了研究。结果显示,“2006年以来我国存款准备金政策调整与货币政策中间目标……的负相关关系增强,货币政策效用明显提高”。

以下本文将采取不同变量与时间窗口,再度对上述问题进行研究。长期以来,存款准备金率以及利率在人民银行的货币政策工具中最具代表性,因此本文重点分析这两个工具。

在中间目标变量的选择上,笔者没有仿照盛松成和翟春选择贷款和M2的余额数据,而是选择了M2余额的同比增长率。上述同比数据的优点有三个:一是经ADF和KPSS检验上述变量为I(0)序列,无需进行差分处理,因此减少了信息量的损失;二是使用无差分的同比数据后,模型的结果更具有经济学含义;三是消除了季节性效应,避免了季度调整所带来的信息损失。

同时,笔者采用最新数据,将本研究的时间窗口设为1999年2月至2015年3月,共计194个观测值(在后面的章节中,笔者也会选取其中不同的时间片段进行研究,以捕捉不同时期货币政策传导能力的变异)。

首先,我们对数据进行ADF单位根检验,结果显示,准备金率、存款基准利率、贷款余额增速均为I(1)序列;M2增速的p-value为5.15%,位于临界值附近,这使得ADF检验结果的可靠性降低。鉴于此,笔者补充采用KPSS平稳性检验进行验证:

H0:M2同比增速为I(0)序列;

H1:M2同比增速不平稳。

笔者得到的 LM统计值为0.197,显著低于5%和10%的临界值(分别为0.463和0.347)。综合考虑ADF和KPSS检验的结果,可以确定货币供给量增速数据具有I(0)属性(见表1)。

表1 ADF检验结果

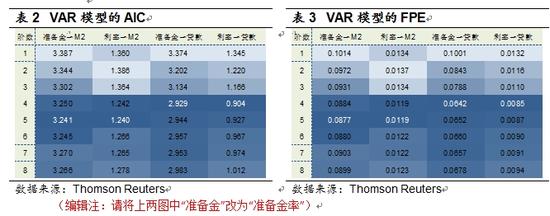

接下来,为每组“货币政策工具→中间目标”建立VAR模型,并通过信息准则确定方程阶数。AIC和FPE的结果显示,在货币政策工具与M2增速的模型中,最优阶数为5;在用货币政策工具与贷款增速建立的模型中,包含4阶滞后项的模型最为显著(见表2、表3)。

为了诊断模型的有效性,笔者进一步运用Granger因果关系检验,发现两个调控变量均为中间目标变量的Granger原因,且对应的p-value均小于3%(见表4),这意味着模型有效性较高,货币政策工具变量向中间目标变量的传导较为顺畅。

资料来源:Thomson Reuters

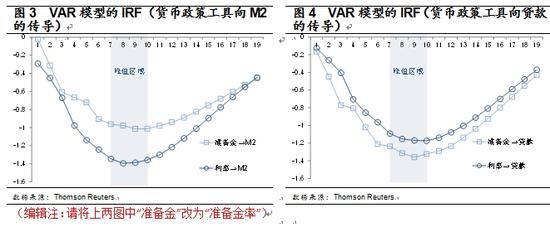

最后,笔者利用脉冲响应函数(IRF)对模型进行分析。为了使各组模型IRF的结果具有可比性,这里对每个模型均放置“一个单位”的脉冲:对存款准备金率和基准利率模型的脉冲分别为0.50%和0.25%的,相当于(多数情况中)单次政策所造成的冲击量。

IRF结果显示,在获得一个单位的脉冲后,中间目标变量迅速对冲击给予了负向反应。此后,随着时间的推移,脉冲所造成的影响在系统内累积,直至7~10个月后达到峰值。其中,利率政策对M2影响的峰值较早,出现于第7个月;准备金率调整对于贷款增速的峰值出现于第8个月;其余两组变量的峰值出现于第10个月(见图3、图4)。

值得注意的是,货币政策所造成的信用扩张/收缩并没有在冲击发生的下一期完全显现,这主要是由于金融机构以及借款人需要时间改变其供给/需求函数。事实上,信用扩张的速度主要取决于银行对信用的供给以及借款人对信用的需求。供给与需求是未来经济走势预期值以及资金成本的函数,货币政策虽然可以在较短的时间内影响资金成本(既包括银行的资金成本,也包括借款人所面对的融资成本),但对于资金供需主体改变对趋势的预期,令银行提高信用供给意愿,令企业增加资金需求、扩大投资,则需要相对更长的时间。

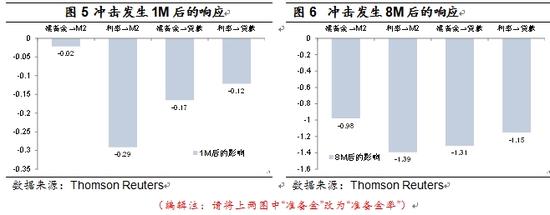

从脉冲对下一期变量所产生的影响来看,IRF呈现出下列规律(见图5、图6)。事实上,这些特征较为稳定,在峰值时以及多数阶段均显示出这些特性:

1.每一单位利率变动(25bp)所造成的影响大于准备金率变化(50bp)的影响;

2.利率变动对M2的影响大于对贷款的影响;

3.准备金率对贷款的影响大于对M2的影响。

货币政策工具在扩张与收缩阶段的影响比较

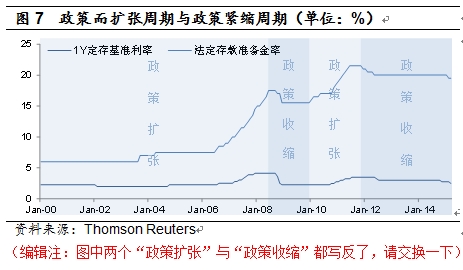

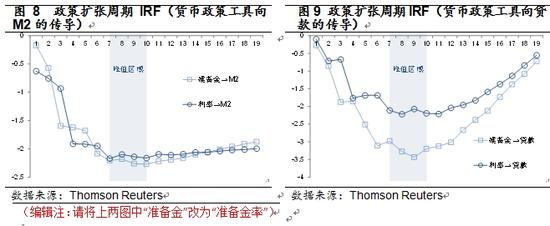

接下来进一步分析货币政策在经济周期不同阶段对中间目标的影响。根据货币政策变动的方向,笔者将上文的研究窗口划分为政策扩张以及政策收缩两个阶段。政策收缩阶段为2000年1月至2008年6月以及2010年1月至2011年6月,其特征是准备金率以及基准利率的提升;政策扩张阶段为研究窗口的剩余时段,降准和降息是该阶段的主要特征(见图7)。

根据上文所述思路,笔者建立了VAR模型并进行了脉冲响应分析。结果显示,在政策扩张周期中,中间目标变量对于每一单位货币政策冲击所作出的反应显著大于前文的结果(见图8、图9)。在冲击发生后的下一期,四组变量所受到冲击的均值为-0.294,而前文中用全窗口数据所得到的结果为-0.150。

IRF的峰值数据也显示出上述特征。在政策扩张周期内,中间目标变量对每一单位冲击反应的峰值集中于-2.2附近,而在之前的全窗口研究中,如果给予同样剂量的冲击,则中间目标变量所受到的最大影响分布于[-1.4,-1.0]。在该周期中,峰值所出现的时间为冲击发生后7~10个月,这与全窗口的结果较为一致。

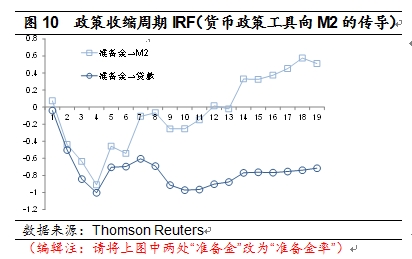

在政策收缩周期内,准备金政策对于M2以及贷款增速影响的峰值基本处于[-1.0,-0.9]区间,显著低于政策扩张周期。同时,在该周期中,准备金政策的有效作用期较短,其影响在政策变动4个月后衰减(见图10)。

也就是说,中间目标变量对于降息、降准的反应显著大于其对于加息、提准的反应,这一点与美国等工业化国家的实证结果有所不同。在这些发达国家中,货币政策的不对称性体现为收缩性政策的作用好于扩张性政策。

笔者认为,造成这种现象的重要原因是投资冲动和货币/非货币政策的叠加效应。在我国经济过热时,企业会过于乐观地判断未来经济形势,因此投资冲动显著上升,并导致过量增加杠杆率。例如,煤炭、钢铁、化工等行业的投资过剩均形成于经济上行阶段。值得注意的是,由于财务软约束的存在,上述现象在国有企业中更为明显。

在政策扩张周期中,财政政策也更加积极,政府部门通过显性或隐性负债的方式增加自身杠杆,并将所融资金投资于基础设施建设等行业,这对于货币政策中间目标形成正向拉动。同时,在政策扩张周期中,政府对于地产等行业的调控放松,这也对货币政策中间目标形成支撑。因此,在降息、降准时,货币政策的效果会与非货币(如财政、产业)政策叠加,进一步提高M2、贷款增速等中间目标的响应幅度。

值得注意的是,在本次经济增长下滑周期中情况出现了一些改变,货币政策工具对于中间目标的影响出现了明显的弱化。受地方政府债务问题的约束,地方政府再次加杠杆的空间十分有限,同时地产调控的政策效果正在边际递减。此外,对于准备金率而言,其货币政策工具定位的改变也是造成上述现象的另一个主要原因。

准备金率工具定位的调整及影响

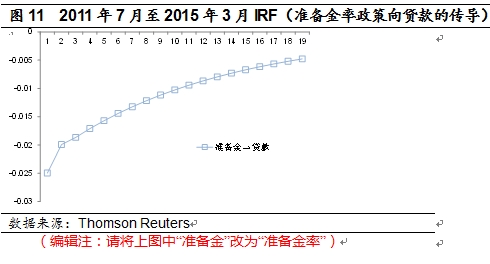

2006年至2010年,准备金率工具更多肩负着宏观调控的任务,因此主要反映人民银行对于宏观经济的主动调控意志。2010年11月,周小川行长在接受媒体采访时提到,“短期投机资金进来了,我希望把它放在一个‘池子’里,而不是放到整个中国的经济中去。等它撤退时,将其从‘池子’里放出。”所以,在此阶段准备金率工具更多肩负着对冲外汇占款波动的任务。特别是近一阶段时间以来,准备金率逐渐成为被动应对外汇占款下降的工具。

笔者研究了2011年7月至2015年3月准备金率政策对于中间目标变量的影响,并建立了VAR模型。模型的IRF显示(见图11),法定准备金率每变动一个单位,其对下一期贷款增速的影响仅为-0.025,该幅度显著小于全时间窗口研究中的-0.165。此外,在冲击发生一期后,冲击的效应并没有得到累计,而是随着时间的推移而渐进性衰减,到10个月后衰减为-0.01。

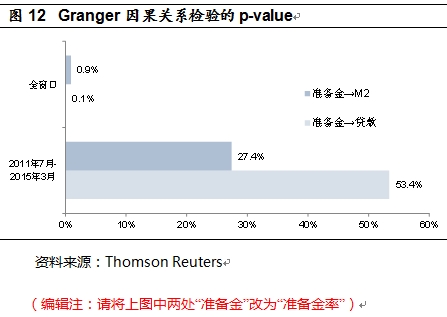

笔者在VAR模型下检验了准备金率变量对于贷款以及M2增速的Granger影响,得到其对贷款和M2变量的p-value分别为53.4%和27.4%,显著高于全时间窗口的0.1%和0.9%(见图12)。也就是说,在此阶段中,准备金率政策向中间目标变量的传导相对微弱。

与此相比,在本阶段SLF、MLF等创新型工具对于中间目标变量的影响更为显著。笔者使用与上文相同的方法对2013年6月至2015年3月的数据进行了检验,货币政策工具变量为SLO、SLF、MLF月度净投放量之和,中间目标变量为各项贷款同比增速。在进行Granger因果检验后,得到创新型工具对贷款增速影响的p-value为2.2%,单向Granger因果关系成立。

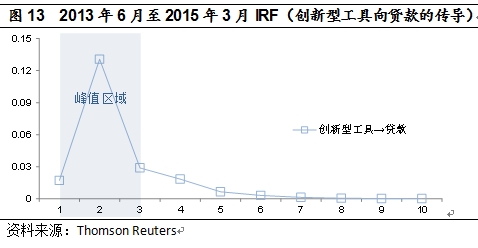

最后,笔者对数据进行了IRF分析,得到创新型工具对贷款增速的影响在2个月后达到峰值,此后迅速衰减(见图13),其持续性十分有限,因此该类工具更适合用于对流动性中短期波动的熨平。

主要研究结论

随着金融创新的深化,贷款等货币政策中间目标向物价等最终目标传导的有效性在降低,而社会融资规模与物价变量间的关系相对密切;货币政策的传导效果具有一定的滞后性,一般在7~10个月后达到峰值;货币政策中间目标对于降息、降准的反应显著大于其对于加息、提准的反应;自2011年以来,准备金率工具定位有所调整,更多承担起对冲外汇占款的任务,其对中间目标的影响明显减弱;与之相应,SLF、MLF等创新型工具对于中间目标的影响更为显著,但持续时间有限,因此更适合用来熨平流动性的中短期波动。

进入【新浪财经股吧】讨论

责任编辑:杨雪 SF114