运用泰勒规则对无风险债券进行定价的研究

明明

来源:《债券》2012年9月号

摘要:当前对无风险债券定价所参考的因素,从种类和结构来看都与泰勒规则比较吻合,因此本文探讨了能否运用泰勒规则对无风险债券进行定价。本文通过建立VAR模型和进行协整分析发现,3个月央票二级市场收益率符合泰勒规则,1年期央票和1年期国债虽然与泰勒规则不符,但仍可将计算得出的协整方程作为其定价参考。

关键词:债券定价 泰勒规则 研究

当前,对无风险债券(如国债、央票)的定价主要是参考GDP数据、通胀数据和存贷款基准利率来进行,从参考因素的种类和结构来看,与根据产出缺口、通胀目标差来确定短期利率的泰勒规则基本相符;另外,通过对泰勒规则的实证检验,发现无风险债券与基准利率、产出缺口和通胀缺口存在稳定的协整关系,因此可以运用泰勒规则计算得到符合规则的无风险债券收益率,并将其作为无风险债券二级市场收益率的参考。

文献综述

当前对债券定价的研究对象主要集中于信用债券,或者是从发行定价的角度进行研究,对无风险债券定价的研究相对较少。如杨辉和杨丰从理论和实证角度对金融系统中所蕴含的各类风险间的互动关系及其对债券定价的影响进行分析;沈炳熙对招标发行定价和簿记建档定价这两种当前主要的定价方式进行比较,指出应根据所发行债券的信用等级、发行数量、发行的难易程度等因素来对债券进行发行定价。

当前,国内外的专家和学者对泰勒规则的研究很多,研究的角度各不相同。Petra Gerlach-Kristen(2004)将长期债券利率引入前瞻性泰勒规则,认为长期债券利率反映了未来通货膨胀预期,对短期利率政策的制定起着重要作用;谢平认为泰勒规则能够为中国货币政策提供一个参照尺度,衡量货币政策的松紧;江璐认为在某种程度上,泰勒规则对我国银行间同业拆借利率的具体走势也有一定的指导作用,可以用于指导央行货币政策;夏斌认为,由于基础货币投放不能自主控制、货币乘数不稳定、货币流通速度下降,导致了货币供应量与物价、就业增长等宏观目标的相关性不高,因此建议放弃货币供应量目标,以盯住通货膨胀率为主;曹伟和左杨运用SVEC 模型框架,验证了1996 年1 月至2011 年2 月期间中国人民银行所使用的多种货币政策工具与多重政策目标之间存在协整关系。

运用泰勒规则对央票利率定价的分析

(一)泰勒规则

泰勒规则是由斯坦福大学的约翰?泰勒于1993年根据美国货币政策实际经验确定的一种短期利率调整的规则。泰勒认为,央行应保持实际短期利率稳定和中性货币政策立场,当实际产出大于潜在产出和实际通胀大于通胀目标时,应提高短期利率,反之亦然。

泰勒规则具有简洁、稳健和最优的特征,为许多的中央银行所接受。比如,美联储就在理论上和实践中接受和运用了泰勒规则,格林斯潘1993 年和1994 年关于货币政策调整的证词,都是以泰勒规则为理论依据的。同时,一些学者通过分析货币历史数据并据此估算中央银行的反应函数,表明泰勒规则对各国中央银行的货币政策操作具有重要的理论和实践指导意义。

(二)理论基础

泰勒规则是泰勒本人对1987-1992年美联储货币政策实践的经验概括,传统的研究是对泰勒规则进行实证后,得到货币政策反应函数,以验证和计算政策利率如何针对通胀和产出变化进行调整。但是由于我国货币政策仍以数量目标为主,加之利率尚未完全市场化,因此泰勒规则的货币反应函数是否存在、如何构建仍存在争议。

从另一个角度来看,如果泰勒规则中的变量间存在稳定的协整关系,通过计算就可得到符合规则的利率水平。同时,影响无风险债券利率的主要因素是经济增速、通胀水平和实际均衡利率,在实践中,通常根据上述因素的水平和变化情况来确定市场的均衡利率水平。因此可以将二者结合起来,通过协整分析,将回归的结果作为无风险债券二级市场收益率的参考。

(三)研究框架

在研究中,我们仍然运用传统的泰勒规则公式。即:

其中,i代表目标利率,r代表实际均衡利率(存款基准利率);( - )代表通胀偏离度, 是实际通胀率(季度CPI), 是通胀目标(取自每年的政府工作报告中的价格水平目标);( )代表产出偏离度, 是实际增长率(季度GDP增长率), 是潜在产出增长率(取自每年的政府工作报告中的GDP增长目标)。

接下来,主要讨论公式中各变量的选取。

1.政策目标利率

根据泰勒规则,公式中的i代表中央银行用作工具或政策目标的短期名义利率。但由于利率在中国目前没有完全市场化,同时因为我国货币政策仍以数量为操作目标,因此需要选取一个代理变量进行研究,并且假定这一利率为中国货币政策的工具变量。如谢平选用了拆借利率,曹伟和左杨选用了货币供给量进行研究。其中,虽然拆借利率是市场化的短期利率,但并不能代表政策目标,而货币供给量虽然是政策目标,但其是一个数量指标,与泰勒规则的含义不符。

这里我们参考Gerlach-Kristen的做法,将长期债券利率引入前瞻性泰勒规则,Gerlach-Kristen认为长期债券利率反映了未来通货膨胀预期,对短期利率政策的制定起着重要作用。目前,既具有政策性质,又是市场化的利率有国债收益率和央票收益率。虽然央票的发行并不连续,央票发行利率的时间序列不完全,但是从历史平均水平来看,央票的二级市场收益率基本与发行利率接近,因此,选取3个月央票、1年期央票和1年期国债二级市场利率作为政策目标利率1。

2.实际均衡利率

同样,由于我国利率没有完全市场化,实际均衡利率难以确定。在以往的研究中,既有选取代理变量,也有通过利率平滑计算得出实际均衡利率的研究方法。

本文中,我们仍选取存款基准利率作为无风险债券定价的基准。原因是,虽然存贷款基准利率不是市场化的均衡利率,但由于其是法定的政策利率,对金融机构的负债成本具有重要影响,而且市场在对债券尤其是无风险债券定价时,均会参考相同期限的存款基准利率。

3.产出缺口和通胀目标

对于产出缺口的估计,关键在于对潜在产出水平的计算。目前对于潜在产出水平的研究有很多,研究方法也各异,但总体来看,估算的潜在产出水平大多在8%上下,基本上等于每年政府工作报告提出的GDP增速目标,加之长期以来政府工作报告中提出的GDP增速也是市场预期增速的下限,因此我们选用每年政府工作报告中的GDP增速目标作为潜在产出水平。

虽然我国的货币政策并不是通胀目标制,但每年政府工作报告中都会提出当年的CPI目标,并由政府各部门采取措施将通胀水平控制在目标值附近。从事后的结果来看,每年的CPI实际增速基本也趋向于目标值,因此我们选用每年政府工作报告中的CPI目标作为通胀目标水平。

(四)实证分析

我们选取2007年1月到2011年12月的60个月度数据进行研究,其中存贷款基准利率为当月或此前最后一次调整的水平,月度GDP增速等于当季的GDP增速,二级市场收益率为当月的算数平均值(这样既可以使其符合CPI和GDP数据的频率,也可以过滤掉特殊因素导致的波动,以显示收益率的平均走势)。

1.平稳性检验

表1 变量平稳性检验结果

| 变量 | ADF检验值及检验形式(C, T, N) | 结论 | 临界值 |

| i1c | (C,0,10) | 不平稳 | |

| (C,0,10) | 平稳 | 1% | |

| i2c | (C,0,10) | 不平稳 | |

| (C,0,10) | 平稳 | 1% | |

| i3c | (C,0,10) | 不平稳 | |

| (C,0,10) | 平稳 | 1% | |

| GDPc | (C,0,10) | 不平稳 | |

| (C,0,10) | 平稳 | 1% | |

| CPIc | (C,0,10) | 不平稳 | |

| (C,0,10) | 平稳 | 1% |

注1:其中检验形式(C,T,N)括号中的C 表示做ADF 检验时有常数项(C 为0 时,表示不含常数项),T 表示含趋势项,N 表示滞后阶数。

注2: 表示一阶差分

注3:i1c表示1年期央票二级市场收益率与1年定存利率之差,i2c表示3个月央票二级市场收益率与3个月定存利率之差,i3c表示1年期国债二级市场收益率与1年定存利率之差,GDPc表示产出缺口,CPIc表示CPI与通胀目标之差。

表1所示的检验结果表明,各变量序列都不是平稳序列,但一阶差分后变为平稳序列,也就是说为I(1)型时间序列。

2.建立VAR模型

建立三个VAR模型,模型1包括1年期央票二级市场收益率与1年定存利率之差、GDPc所表示的产出缺口、CPIc所表示的CPI与通胀目标之差;模型2包括3个月央票二级市场收益率与3个月定存利率之差、GDPc所表示的产出缺口、CPIc所表示的CPI与通胀目标之差;模型3包括1年期国债二级市场收益率与1年定存利率之差、GDPc所表示的产出缺口、CPIc所表示的CPI与通胀目标之差。

根据滞后检验规则,上述模型1、2的最优滞后期均为1。模型3的最优滞后期为2。上述三个VAR模型不含单位根,均符合平稳性条件(图1、图2和图3)。

图1 模型1的检验图

图1 模型1的检验图

图1 模型1的检验图图2 模型2的检验图

图2 模型2的检验图

图2 模型2的检验图 图3 模型3的检验图

图3 模型3的检验图

图3 模型3的检验图3.建立协整方程

在上述三个VAR模型的基础上,采用johansen检验建立协整方程。根据泰勒规则公式的定义,选择没有时间趋势和没有常数项的johansen检验。另外,由于VAR模型的最优滞后期均小于等于2,因此johansen检验中的滞后期选为1。

根据johansen检验,上述三个模型均存在协整方程。

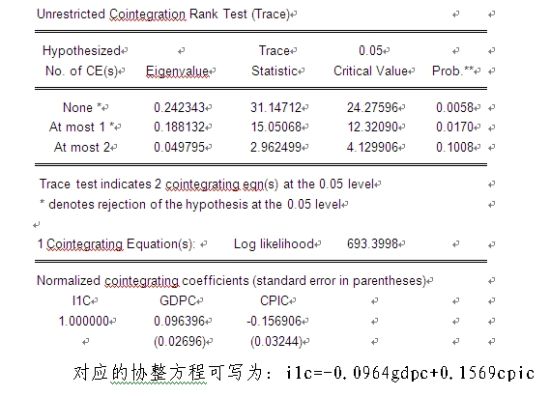

(1)模型1的检验结果为:

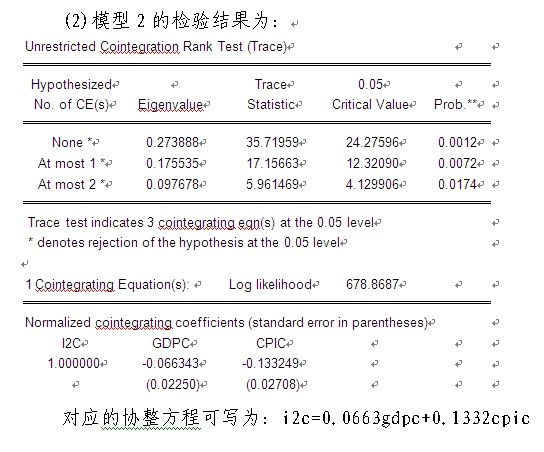

(2)模型2的检验结果为:

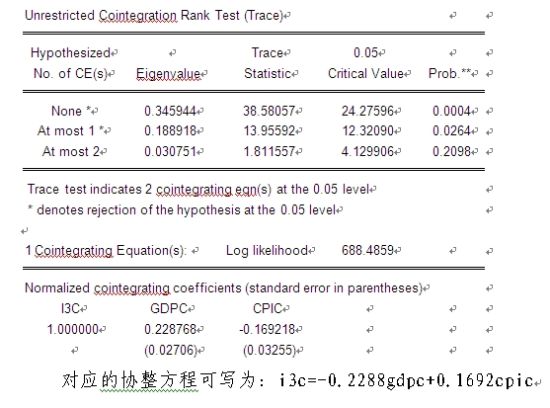

(3)模型3的检验结果为:

4.结果分析

从上述三个协整方程来看,模型1和模型3的结果不符合泰勒规则的定义,因为根据模型1和模型3的结果,当产出缺口上升时,1年期央票和1年期国债二级市场收益率与1年定存利率之差减小;模型2的结果符合泰勒规则的定义,即当产出缺口上升1个百分点时,3个月央票二级市场收益率与3个月定存利率之差上调0.0663个百分点,当CPI高于通胀目标1个百分点时,3个月央票二级市场收益率与3个月定存利率之差上调0.1332个百分点。

结论

(一)3个月央票二级市场收益率符合泰勒规则

根据模型2的协整方程,我们对历史上3个月央票利率的合理值进行了拟合,并将其与实际3个月央票二级市场收益率进行对比,发现拟合度相当高(图4),因此3个月央票二级市场收益率既是市场合理的利率水平,也是符合泰勒规则的政策目标利率水平。

图4 3个月央票收益率拟合情况比对图

图4 3个月央票收益率拟合情况比对图

图4 3个月央票收益率拟合情况比对图但是,需要说明的是,从产出缺口的数据来看,虽然每年政府工作报告中提出的GDP增长目标都在8%左右,但是从实际情况来看,各方面公认的潜在产出增速显然要高于8%,所以模型中选取的数据有可能高估央票利率;3个月央票利率受货币市场利率的影响较大,因此当市场资金面偏紧时,3个月央票的二级市场利率也相应上升,造成与合理利率的脱离。

综合各种情况来看,通过运用泰勒规则估算得出的3个月央票合理利率具有一定合理性。另外,随着宏观经济变量和市场变量的变化,分析结果也将动态变化,不过上述分析从方法论上提供了研究央票定价的有效途径。

(二)协整方程可作为1年期央票和1年期国债二级市场收益率的参考

从上述协整分析结果来看,1年期央票和1年期国债收益率不符合泰勒规则,即1年期央票、1年期国债与1年定存的利差与产出缺口呈反向关系。造成这种问题的原因有两点:一是GDP是季度数据,我们将季度数据相等地复制到各月显然与实际情况不符,所以可能造成计算的偏差;二是协整分析证明的是央票利差、产出缺口和通胀目标差之间存在稳定的同步关系,虽然从相关性来看,GDP、CPI均与债券收益率呈正相关性,但债券收益率与CPI的关系非常密切,而与GDP的关系较为复杂和微弱,因此应将协整方程中的系数符号理解为三者间的长期平稳关系,而并不意味着1年期央票和1年期国债收益率与GDP负相关。

从协整结果来看,1年期央票、1年期国债与产出缺口和CPI目标差之间存在的稳定关系,虽然协整方程并不能套用泰勒规则来解释,但仍可运用这一稳定关系确定1年期央票和1年期国债合理的收益率水平。根据模型1的协整方程,我们对历史上1年期央票和1年期国债收益率的合理值进行了拟合,并将其与实际的1年期央票和1年期国债二级市场收益率进行对比,发现拟合度相当高(图5、图6),这也说明这种定价方法是有效的。(文中观点不代表作者所在单位的意见)

图5 1年期央票收益率拟合情况比对图

图5 1年期央票收益率拟合情况比对图

图5 1年期央票收益率拟合情况比对图图6 1年期国债收益率拟合情况比对图

图6 1年期国债收益率拟合情况比对图

图6 1年期国债收益率拟合情况比对图注:

1.二级市场收益率取自中央国债登记结算有限责任公司编制发布的央票到期收益率曲线和银行间固定利率国债到期收益率曲线。回归计算中进行了月度平均。

参考文献:

[1] 杨辉,杨丰:风险互动及其对债券定价的影响――对中美债券定价的实证分析[J],农村金融研究,2010,(4)

[2] 沈炳熙: 我国债券定价机制的形成和发展[J], 货币市场,2009,(8)

[3] Petra Gerlach-Kristen INTEREST RATE REACTION FUNCTIONS AND THE TAYLOR RULE IN THE EURO AREA [R],ECB September 2003

[4] 谢平: 泰勒规则及其在中国货币政策中的检验[J],经济研究,2002,(3)

[5] 江璐: 泰勒规则在中国的检验[J], 理论与实践,2010,(5)

[6] 夏斌,廖强: 货币供应量已不宜作为我国货币政策中介目标 [J], 经济研究, 2001,(8)。

[7] 曹伟,左杨: 基于SVEC 模型的中国货币政策效应与规则研究 [J],货币银行,2011,(12)

作者单位: 中国人民银行货币政策司

责任编辑: 牛玉锐 印颖