÷–ĻķĽý◊ľņŻ¬ ĶńŐ©ņ’Ļś‘Úľž—ťľį2013ńÍ◊Ŗ ∆’ĻÕŻ

°°°°Ļýľ√√Ű ’Ňľőő™

°°°°ņī‘ī£ļ°∂’ģ»Į°∑2012ńÍ12‘¬ļŇ

°°°°’™“™£ļĪĺőń‘ň”√Ő©ņ’Ļś‘Ú∂‘ő“ĻķĽý◊ľņŻ¬ Ķń ”√–‘ĹÝ––Ńňľž—ť£¨≤ĘĶ√≥ŲŃňŌŗĻōĹŠ¬Ř°£≤Ę‘ŕīňĽýī°…Ō£¨…Ť∂®Ńň»ż÷÷«ťĺį≤Ę‘ň”√īÝņŻ¬ ∆ĹĽ¨Ķń«į’į–ÕŐ©ņ’Ļś‘Úń£–Õ£¨∂‘2013ńÍĽý◊ľņŻ¬ Ķń◊Ŗ ∆◊Ų≥Ų‘§≤‚°£

°°°°ĻōľŁī £ļĽý◊ľņŻ¬ Ő©ņ’Ļś‘Ú Õ®ĽűŇÚ’Õ ĺ≠ľ√‘Ų≥§

°°°°ňś◊Ňő“ĻķņŻ¬ »’“ś –≥°ĽĮ£¨»ÁļőĻĻĹ®ő»Ĺ°ĽűĪ“’Ģ≤ŖĶńņŻ¬ Ļś‘Ú£¨ŐŠłŖő“ĻķļÍĻŘĶųŅōĶń÷ ŃŅ£¨≥…ő™ĶĪ«į—ß űĹÁļÕĺŲ≤ŖĶĪĺ÷ōĹīżĹ‚ĺŲĶńņŪ¬ŘļÕľľ űń—Ő‚°£Ő©ņ’Ļś‘Ú“Ú∆šľÚĶ•°Ę Ķ–ß–‘«Ņ£¨≥…ő™√ņŃ™īĘ°ĘŇ∑÷ř÷–—Ž“Ý––°Ę”ĘłŮņľ“Ý––ļÕľ”ń√īů“Ý––Ķ»őų∑Ĺ∑ĘīÔĻķľ“—Ž––ĽűĪ“’Ģ≤Ŗ≤Ŕ◊ųĶń“ņĺ›°£“‘Ō¬£¨Īĺőń∑÷Īūľž—ťŃňĺ≠ĶšļůĻň–ÕŐ©ņ’Ļś‘Ú°Ę«į’į–‘Ő©ņ’Ļś‘Ú“‘ľįīÝņŻ¬ ∆ĹĽ¨Ķń«į’į–ÕŐ©ņ’Ļś‘Ú∂‘ő“ĻķŌ÷”–∑®∂®Ľý◊ľņŻ¬ ÷–Ķń1ńÍ∆ŕ∂®∆ŕīśŅÓņŻ¬ ļÕĪł—° –≥°Ľý◊ľņŻ¬ °™°™“Ý––ľš –≥°Õ¨“Ķ≤ūĹŤņŻ¬ (SHIBOR)Ķń ”√–‘£¨≤ĘĶ√ĶĹ◊Ó”ŇĶńŐ©ņ’Ļś‘Úń£–Õ£¨Ĺ”◊Ňłý図√ń£–Õ‘§≤‚ŃňňýŅľ≤žĽý◊ľņŻ¬ Ķńőīņī◊Ŗ ∆°£

°°°°Ő©ņ’Ļś‘Ú≥£”√–ő ĹĹť…‹

°°°°Ő©ņ’Ļś‘Ú÷ų“™√Ť Ų÷–—Ž“Ý––»Áļőłýĺ›Õ®ĽűŇÚ’Õ»ĪŅŕļÕ≤ķ≥Ų»ĪŅŕĶųĹŕĽý◊ľņŻ¬ £¨“‘Ī£≥÷Õ®ĽűŇÚ’Õ¬ ő»∂®Ņ…Ņō°ĘĪ‹√‚≤ķ≥ŲļÕĺÕ“ĶĺÁŃ“≤®∂Į°£≥żŃňĺ≠Ķš–ő ĹÕ‚£¨Ő©ņ’Ļś‘ÚĽĻ”––Ū∂ŗņ©’Ļ–ő Ĺ°£Īĺőń—–ĺŅ≥£”√Ķń»ż÷÷–ő Ĺ£ļĺ≠ĶšļůĻň–Õ°Ę«į’į–Õ“‘ľįīÝņŻ¬ ∆ĹĽ¨Ķń«į’į–Õ°£

°°°°ĺ≠ĶšļůĻň–ÕŐ©ņ’Ļś‘ÚĶń“Ľį„–ő ĹĪŪ ĺ»ÁŌ¬£ļ

°°°°r_t=r ?+p_t+¶¬(p_t-p^* )+¶√(y_t ) ? (1)

°°°°∆š÷–£¨r_t «Ń™įÓĽýĹūņŻ¬ ĶńńŅĪÍ÷Ķ£Ľ r ? «√Ż“ŚņŻ¬ Ķń≥§∆ŕĺýļ‚÷Ķ£Ľp_t «t∆ŕ«įňńłŲľĺ∂»Ķń∆ĹĺýÕ®’Õ¬ £Ľp^* «ńŅĪÍÕ®’Õ¬ £Ľ(y_t ) ? «≤ķ≥Ų»ĪŅŕ£Ľ¶¬,¶√ «’Ģ≤Ŗ≤ő ż°£

°°°°«į’į–ÕŐ©ņ’Ļś‘Ú‘ŕĺ≠ĶšļůĻň–ÕŐ©ņ’Ļś‘ÚĶńĽýī°…Ō“ż»ŽŃňļŌņŪĶń‘§∆ŕÕ®’Õ°£ł√Ļś‘Ú»Ōő™÷–—Ž“Ý––‘ŕ÷∆∂®ĽűĪ“’Ģ≤Ŗ Ī£¨Õ¨∆ŕĽÚĻż»•Ķń Ķľ Õ®’Õ¬ ≤Ę∑«Ļō◊ĘĶń÷ōĶ„£¨ ¬«į‘§∆ŕĶńÕ®’Õ¬ ≤Ň «’Ś◊√’Ģ≤Ŗ»°ŌÚĶńĻōľŁ°£«į’į–ÕŐ©ņ’Ļś‘ÚĶń“Ľį„–ő Ĺő™£ļ

°°°°r_t=r ?+¶¬(E[p_(t,k)©¶¶ł_t ]-p^* )+¶√E[y ?_(t,q)©¶¶ł_t ] (2)

°°°°∆š÷–£¨p_(t,k)ĪŪ ĺt∆ŕ÷Ńt+k∆ŕĶń∆ĹĺýÕ®ĽűŇÚ’Õ¬ £Ľp^* «ńŅĪÍÕ®’Õ¬ £Ľy ?_(t,q) «t∆ŕ÷Ńt+q∆ŕĶń∆Ĺĺý≤ķ≥Ų»ĪŅŕ£ĽEīķĪŪ‘§∆ŕ£Ľ¶ł_tīķĪŪĶĪ«į ĪľšŌ¬Ķń–ŇŌĘľĮ£Ľr ? «√Ż“ŚņŻ¬ Ķń≥§∆ŕĺýļ‚÷Ķ£Ľ¶¬,¶√ «’Ģ≤Ŗ≤ő ż°£

°°°°“—”– Ķ÷§—–ĺŅŌ‘ ĺ£¨łųĻķ—Ž––ĶńĽűĪ“’Ģ≤Ŗ≤Ŕ◊ųĺŖ”–√ųŌ‘∆ĹĽ¨ĶńŐōĶ„£¨∆š‘≠“ÚŅ…ń‹ «—Ž––Ķ£–ńīůĶń’Ģ≤ŖĶų’ŻĽŠĶľ÷¬◊ Īĺ –≥°∂ĮĶī“‘ľį’Ģ≤ŖŅ…–Ň∂»Ō¬ĹĶĽÚ’Ŗ—Ž–––Ť“™—į«ůŌŗĻōĶń÷ß≥÷Ķ»°£īÝņŻ¬ ∆ĹĽ¨Ķń«į’į–‘Ő©ņ’Ļś‘Ú“Ľį„–ő Ĺő™£ļ

°°°°r_t=(1-¶—) r ?+(1-¶—)¶¬(p_(t,k)-p^* )+(1-¶—)¶√y ?_(t,q)+¶—r_(t-1)+¶Ň_t (3)

°°°°∆š÷–£¨r ?°Ęr_t∑÷Īū «√Ż“ŚņŻ¬ Ķń≥§∆ŕĺýļ‚÷ĶļÕt∆ŕ÷Ķ£Ľp_(t,k)ĪŪ ĺt∆ŕ÷Ńt+k∆ŕĶń∆ĹĺýÕ®ĽűŇÚ’Õňģ∆Ĺ£Ľ p^* «ńŅĪÍÕ®ĽűŇÚ’Õ¬ £Ľp_(t,k)-p^* «Õ®’Õ»ĪŅŕ£Ľy_(t,q) «t÷Ńt+q∆ŕĶń∆Ĺĺý≤ķ≥Ų»ĪŅŕ£Ľ¶— «ņŻ¬ ∆ĹĽ¨ŌĶ ż£Ľ¶Ň_tīķĪŪ‘§∆ŕ∆ę≤Ó°£

°°°°÷–ĻķĽý◊ľņŻ¬ ĶńŐ©ņ’Ļś‘Úľž—ť

°°°°(“Ľ) żĺ›—°‘Ů”Žī¶ņŪ

°°°°1.Ľý◊ľņŻ¬ Ķń—°‘Ů

°°°°Ō÷Ĺ◊∂ő£¨ő“Ļķ—Ž––‘ŕ»∑∂®īś°ĘīŻŅÓĽý◊ľņŻ¬ Ī£¨Õ®≥£ «Ō»»∑∂®1ńÍ∆ŕ∂®∆ŕīśŅÓņŻ¬ £¨»Ľļů“‘īňő™Ľýī°ĹÝ“Ľ≤Ĺ»∑∂®∆šňŻ∆ŕŌřīś°ĘīŻŅÓņŻ¬ °£“Úīň£¨Īĺőń“‘—Ž––»∑∂®Ķń1ńÍ∆ŕ∂®∆ŕīśŅÓņŻ¬ ◊ųő™∑®∂®Ľý◊ľņŻ¬ ĶńīķĪŪ°£

°°°°ňś◊ŇĹū»ŕ –≥°Ķń∑Ę’Ļ“‘ľįņŻ¬ –≥°ĽĮĶń≤Ľ∂ŌÕ∆ĹÝ£¨“Ý––īś°ĘīŻŅÓĽý◊ľņŻ¬ ÷’ĹęĪĽ –≥°ĽĮĽý◊ľņŻ¬ ňý»°īķ°£◊Ó–¬∑Ę≤ľĶń°∂Ĺū»ŕ“Ķ∑Ę’ĻļÕłńłÔ°į ģ∂ĢőŚ°ĪĻśĽģ°∑√ų»∑ŐŠ≥Ų£¨“™Ĺę…Ōļ£“Ý––ľšÕ¨“Ķ≤ūĹŤņŻ¬ (SHIBOR)∑Ę’Ļ≥…ő™őīņīĶńĽý◊ľņŻ¬ °£ńŅ«įSHIBORįī’’∆ŕŌř∑÷ő™∂Ő∆ŕ°Ę÷–∆ŕ°Ę≥§∆໿ņŗ°£√ņ°ĘŇ∑Ķ»őų∑Ĺ∑ĘīÔĻķľ“Õ®≥£“‘∂Ő∆ŕĽűĪ“ –≥°ņŻ¬ ◊ųő™Ľý◊ľņŻ¬ °£Ņľ¬«ĶĹĶĪ«įĻķńŕłų÷÷’ģ»Į≤ķ∆∑Ķń∑Ę––ņŻ¬ “‘ľį“Ý––÷–≥§∆ŕ◊ Ĺū∂®ľŘĶ»∂ŗ“‘3łŲ‘¬∆ŕSHIBORő™Ľý◊ľ£¨“ÚīňĪĺőń∑÷Īū—°»°łŰ“Ļ°Ę7Őž”Ž3łŲ‘¬∆ŕSHIBOR◊ųő™ –≥°ĽĮĽý◊ľņŻ¬ ĶńīķĪŪ°£

°°°°2. żĺ›—ýĪĺ∆ŕĶń—°‘Ů

°°°°SHIBOR żĺ›ī”2006ńÍ10‘¬Ņ™ ľ∑Ę≤ľ£¨“ÚīňĪĺőń—°»°2006ńÍ10‘¬÷Ń2012ńÍ9‘¬◊ųő™÷ų“™Ķń—ýĪĺ∆ŕ°£īňÕ‚£¨1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ Ķńņķ ∑ żĺ›‘∂ĹŌSHIBOR≥§£¨∂ÝĻęŅ™ĶńGDPľĺ∂»‘Ų≥§¬ żĺ›ī”1992ńÍŅ™ ľ£¨“Úīňő™Ńň Ļ—–ĺŅłŁľ”»ę√ś£¨ő“√«‘ŕ—–ĺŅ1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ Ī£¨Ĺę—ýĪĺ∆ŕŌÚ«įÕ∆÷Ń1992ńÍ1‘¬°£‘ŕĹÝ––ń£–Õľž—ť Ī£¨ňý”–÷łĪÍĺý≤…”√‘¬∂» żĺ›°£“Úīň£¨ĶĪ‘≠ ľĻęŅ™ żĺ›ő™ľĺ∂» żĺ› Ī£¨ő“√«”√ŌŖ–‘≤Ś÷Ķ∑®Ĺęľĺ∂» żĺ›◊™≥…‘¬∂» żĺ›°£

°°°°3.≤ķ≥Ų»ĪŅŕĶń»∑∂®

°°°°ĪĺőńĽý”ŕľĺ∂»GDP∂®ĽýĪ»÷ł żľ∆ň„≤ķ≥Ų»ĪŅŕ°£Ļķľ“Õ≥ľ∆ĺ÷ī”2010ńÍĶŕ4ľĺ∂»Ņ™ ľ∑Ę≤ľGDPĽ∑Ī» żĺ›£¨“Úīň£¨ő“√«“‘2010ńÍĶŕňńľĺ∂»ő™Ľý∆ŕ£¨ľ∆ň„Ķ√ĶĹłųľĺ∂»GDPĶń∂®ĽýĪ» żĺ›£¨»Ľļů≤…”√X12∑Ĺ∑®∂‘ żĺ›ĹÝ––ľĺĹŕĶų’Ż°£

°°°°ľ∆ň„«Ī‘ŕ≤ķ≥ŲĶń÷ų“™∑Ĺ∑®įŁņ®ŌŖ–‘«ų ∆∑®°ĘHP¬ň≤®∑®°Ę◊īŐ¨Ņ’ľš°™Ņ®∂Ż¬Ł¬ň≤®∑Ĺ∑®°Ę…ķ≤ķļĮ żĶ»°£◊ŘļŌŅľ¬«ń£–ÕĶńĪ„Ĺ›–‘”ŽĹŠĻŻĶńő»∂®–‘£¨Īĺőń≤…”√HP¬ň≤®∑®°£≤ķ≥Ų»ĪŅŕy ?_tĶńľ∆ň„Ļę Ĺő™£ļ

°°°°y ?_t=100?(y_t-y_t^*)/y_t^*

°°°°∆š÷–£¨y_tő™ľĺĹŕĶų’ŻļůĶńGDP∂®ĽýĪ»÷ł ż÷Ķ£Ľy_t^*ő™Õ®ĻżHP¬ň≤®ļůĶ√ĶĹĶń≥§∆ŕ«ų ∆÷Ķ°£

°°°°Õľ1Ō‘ ĺ£¨1992ńÍĶŕ1ľĺ∂»÷Ń2012ńÍĶŕ3ľĺ∂»∆ŕľš£¨ő“Ļķ≤ķ≥Ų»ĪŅŕ≤®∂Į∑ý∂»ļ‹īů°£∆š÷–£¨≤ķ≥Ų»ĪŅŕŌ‘÷Ýő™’żĶń Ī∆ŕįŁņ®1995ńÍĶŕ2ľĺ∂»÷Ń1997ńÍĶŕ4ľĺ∂»°Ę2007ńÍĶŕ1ľĺ∂»÷Ń2008ńÍĶŕ2ľĺ∂»“‘ľį2011ńÍ»ęńÍ°£≤ķ≥Ų»ĪŅŕŌ‘÷Ýő™łļĶńĹ◊∂őįŁņ®1992ńÍĶŕ1ľĺ∂»÷Ń1994ńÍĶŕ2ľĺ∂»°Ę2004ńÍĶŕ1ľĺ∂»÷Ń2006ńÍĶŕ3ľĺ∂»“‘ľį2008ńÍĶŕ4ľĺ∂»÷Ń2009ńÍĶŕ2ľĺ∂»°£’‚”Žő“Ļķĺ≠ľ√Ķń Ķľ ‘ň––«ťŅŲ «īůŐŚő«ļŌĶń°£

°°°°Õľ1 GDP Õ¨Ī»‘ŲňŔ”Ž≤ķ≥Ų»ĪŅŕ(Ķ•őĽ£ļ%)

") Õľ1 GDP Õ¨Ī»‘ŲňŔ”Ž≤ķ≥Ų»ĪŅŕ(Ķ•őĽ£ļ%)

Õľ1 GDP Õ¨Ī»‘ŲňŔ”Ž≤ķ≥Ų»ĪŅŕ(Ķ•őĽ£ļ%)°°°°4.Õ®’Õ»ĪŅŕĶń»∑∂®

°°°°Īĺőń—°”√ŌŻ∑—’ŖľŘłŮ÷ł ż(CPI)◊ųő™Õ®’Õ÷łĪÍ°£2006-2012ńÍCPIÕ¨Ī»‘ŲňŔ÷–őĽ żő™3.2%£¨1992-2012ńÍ‘Úő™2.7%°£ŃŪÕ‚£¨“ů≤®(2011)Ľý”ŕ∂ĮŐ¨ňśĽķ“Ľį„ĺýļ‚ń£–ÕĶ√ĶĹ÷–Ļķ‘ŕ1990-2009ńÍ∆ŕľš£¨…ÁĽŠł£ņŻļĮ ż◊ÓīůĽĮ∂‘”¶Ķń◊Ó”ŇÕ®ĽűŇÚ’Õ¬ ‘ŕ3%łĹĹŁ°£“Úīň£¨ő“√«‘ŕ’‚ņÔ—°‘Ů3.0%◊ųő™ńŅĪÍÕ®ĽűŇÚ’Õ¬ °£

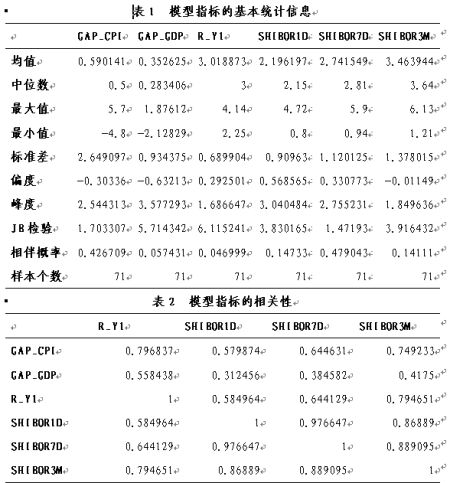

°°°°5. żĺ›ĶńÕ≥ľ∆Őō’ų

°°°°2006ńÍ1‘¬÷Ń2012ńÍ9‘¬∆ŕľš£¨ń£–Õ÷–łų÷łĪÍĶńĽýĪĺÕ≥ľ∆–ŇŌĘ“‘ľįŌŗĻōŌĶ ż∑÷ĪūľŻĪŪ1ļÕĪŪ2°£ ◊Ō»£¨≥żŃň7Őž∆ŕSHIBOR(SHIBOR7D)”ŽÕ®’Õ»ĪŅŕ(GAP_CPI) ≤Ľ∑Ģī”’żŐ¨∑÷≤ľÕ‚£¨∆šňŻ÷łĪÍ»Á1ńÍ∆ŕ∂®īśņŻ¬ (R_Y1)°Ę≤ķ≥Ų»ĪŅŕ(GAP_GDP)°Ę1Őž∆ŕSHIBOR(SHIBOR1D)ļÕ3łŲ‘¬∆ŕSHIBOR(SHIBOR3M)‘ŕĹŌłŖ÷√–Ňňģ∆ĹŌ¬∑Ģī”’żŐ¨∑÷≤ľ°£∆šīő£¨1ńÍ∆ŕīśŅÓņŻ¬ Ķń÷–őĽ ż”Žĺý÷Ķĺý‘ŕ3%◊ů”“£¨≤Ę«“łŖ”ŕ1Őž∆ŕSHIBOR”Ž7Őž∆ŕSHIBOR£¨Ķę «¬‘ĶÕ”ŕ3łŲ‘¬∆ŕSHIBOR°£‘Ŕīő£¨ 1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ Ķń≤®∂Į–‘√ųŌ‘–°”ŕ –≥°ĽĮĽý◊ľņŻ¬ °£◊Óļů£¨łųłŲĽý◊ľņŻ¬ ”ŽÕ®’Õ»ĪŅŕĶńŌŗĻō–‘ĺýłŖ”ŕ”Ž≤ķ≥Ų»ĪŅŕĶńŌŗĻō–‘°£

°°°°(∂Ģ)1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ ĶńŐ©ņ’Ļś‘Úľž—ť

°°°°1.»ż÷÷ń£–ÕĶńĹŠĻŻľž—ť

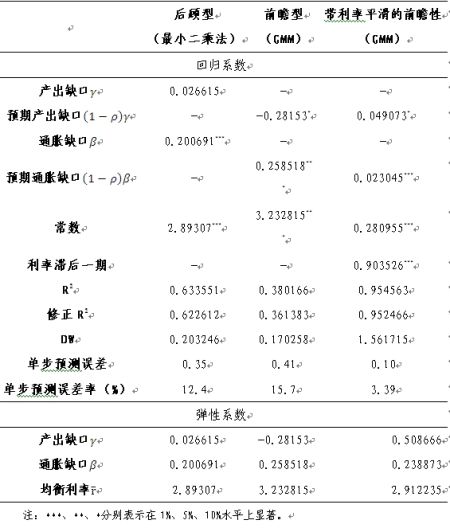

°°°°Īĺőń∑÷Īūľž—ťŃň2006-2012ńÍ∆ŕľšĺ≠ĶšļůĻň–Õ°Ę«į’į–Õ”ŽīÝņŻ¬ ∆ĹĽ¨Ķń«į’į–Õń£–Õ∂‘1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ Ķń ”√–‘°£∆š÷–£¨ĺ≠ĶšļůĻň–Õń£–Õ≤…”√◊Ó–°∂Ģ≥ňĻņľ∆∑®£Ľ«į’į–Õ”ŽīÝņŻ¬ ∆ĹĽ¨Ķń«į’į–Õń£–Õ”…”ŕīś‘ŕ‘§∆ŕĪšŃŅ£¨“Úīň≤…”√Ļ„“ŚĺōĻņľ∆∑®(GMM)°£‘ŕGMM∑®Ō¬£¨‘§∆ŕĹ◊ ż(k,q)ĺý—°1∆ŕ£ĽĻ§ĺŖĪšŃŅľĮļŌz_tįŁņ®≤ķ≥Ų»ĪŅŕ°ĘÕ®’Õ¬ °Ę1ńÍ∆ŕ∂®īśņŻ¬ ļÕGDP Ķľ ‘Ų≥§¬ Ķ»÷łĪÍĶń÷Õļů1∆ŕ÷Ķ°£Õ®Ļż’‚–©ĪšŃŅ£¨ĺÕń‹ĻĽ‘§≤‚‘§∆ŕ≤ķ≥Ų»ĪŅŕļÕ‘§∆ŕÕ®’Õ»ĪŅŕ£¨≤Ę«“Õ‚…ķ”ŕ1ńÍ∆ŕ∂®∆ŕīśŅÓņŻ¬ °£»ż÷÷ń£–ÕĶńĻņľ∆ĹŠĻŻľŻĪŪ3°£

°°°°ĪŪ3 1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ ĶńŐ©ņ’Ļś‘Úń£–Õľž—ť(2006-2012ńÍ)

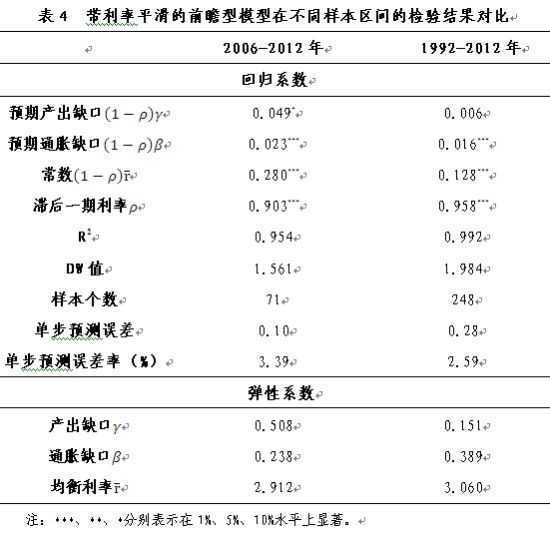

°°°° Ķ÷§ĹŠĻŻŌ‘ ĺ£¨īÝņŻ¬ ∆ĹĽ¨Ķń«į’į–ÕŐ©ņ’Ļś‘Úń£–ÕĶńR2łŖīÔ0.95£¨≤ĽĹŲŌ‘÷ÝłŖ”ŕļůĻň–Õ(0.63)”Ž«į’į–Õń£–Õ(0.38)£¨∂Ý«“Ķ•≤Ĺ‘§≤‚őů≤Ó¬ (3.39%)“≤Ō‘÷ÝĶÕ”ŕļůŃĹ’Ŗ(12.4%°Ę15.7%)°£“Úīň£¨Ĺ”Ō¬ņī—°”√īÝņŻ¬ ∆ĹĽ¨Ķń«į’į–ÕŐ©ņ’Ļś‘Úń£–Õ∑÷őŲ1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ °£ŃŪÕ‚£¨ő™Ńňľž—ťł√ń£–ÕĶńő»∂®–‘£¨ĪĺőńĽĻ∂‘Ī»∑÷őŲŃň∆š‘ŕ1992-2012ńÍ“‘ľį2006-2012ńÍĶńĪŪŌ÷£¨ĹŠĻŻľŻĪŪ4°£

°°°° ◊Ō»£¨‘ŕňýŅľ≤žĶńŃĹłŲ Ī∆ŕńŕ£¨‘§∆ŕÕ®’Õ»ĪŅŕĶńĽōĻťŌĶ ż‘ŕŌ‘÷Ý–‘ňģ∆Ĺő™1% Ī£¨∂ľ «Ō‘÷Ýő™’żĶń°£∆šīő£¨2006-2012ńÍ∆ŕľšĶń‘§∆ŕÕ®’Õ»ĪŅŕĶĮ–‘ŌĶ żő™0.238£¨Ō‘÷ÝĶÕ”ŕ1992-2012ńÍĶń0.389°£‘Ŕīő£¨‘ŕňýŅľ≤žĶńŃĹłŲ Ī∆ŕńŕ£¨÷Õļů“Ľ∆ŕĶń1ńÍ∆ŕ∂®∆ŕīśŅÓņŻ¬ ĶńĽōĻťŌĶ ż‘ŕŌ‘÷Ý–‘ňģ∆Ĺő™1% Ī∂ľŌ‘÷Ýő™’ż£¨∂Ý«“ŌĶ ż÷ĶŔţ”ŕ1(∆š÷–2006-2012ńÍő™0.903£Ľ1992-2012ńÍő™0.958)°£◊Óļů£¨‘§∆ŕ≤ķ≥Ų»ĪŅŕĽōĻťŌĶ ż‘ŕ2006-2012ńÍ÷Ľ‘ŕŌ‘÷Ý–‘ňģ∆Ĺő™10% Ī≤ŇŌ‘÷Ý£¨‘ŕ1992-2012ńÍ£¨‘Ú≤ĽŌ‘÷Ý°£ŃŪÕ‚£¨2006-2012ńÍ‘§∆ŕ≤ķ≥Ų»ĪŅŕĶńĶĮ–‘ŌĶ żő™0.508£¨‘∂łŖ”ŕ1992-2012ńÍĶń0.151°£

°°°°2.ń£–Õ∂‘ Ķľ Õ≥ľ∆Ķń“Ľ÷¬–‘ľž—ť

°°°°◊‘1992ńÍ“‘ņī£¨1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ ĺŖ”–“‘Ō¬ŐōĶ„£ļ(1)∂Ę◊°Õ®’Õ£¨Ķę∂‘Õ®’ÕĶń∑ī”¶Ń¶∂»≤Ľ◊„£¨∂Ý«“ĹŁńÍņī”–ľű»űĶń«ų ∆°£(2)Ō‘÷ÝĶń∆ĹĽ¨–‘°£√Ņ“ĽīőņŻ¬ Ķų’Ż≤ĽĹŲ∂Ę◊°…Ō“Ľ∆ŕņŻ¬ £¨∂Ý«“∂‘∆š∑ī”¶ĶńѶ∂»‘∂łŖ”ŕ∂‘‘§∆ŕÕ®’ÕļÕ≤ķ≥Ų»ĪŅŕĶń∑ī”¶°£(3)∂‘‘§∆ŕ≤ķ≥Ų»ĪŅŕĶń∑ī”¶‘∂≤Ľ»Á∂‘Õ®’ÕļÕ…Ō“Ľ∆ŕņŻ¬ Ķń∑ī”¶Ō‘÷Ý£¨”– Ī…ű÷Ń≤ĽŌ‘÷Ý£¨≤ĽĻżĹŁńÍņī”–√ųŌ‘ŐŠłŖ°£

°°°°÷ĶĶ√Ļō◊ĘĶń «£¨‘ŕňýŅľ≤žĶńŃĹłŲ Ī∆ŕńŕ£¨ń£–ÕĶ√ĶĹĶń1ńÍ∆ŕ∂®∆ŕīśŅÓņŻ¬ Ķńĺýļ‚ňģ∆Ĺĺýő»∂®‘ŕ3%łĹĹŁ£¨”Ž Ķľ Õ≥ľ∆ĹŠĻŻĽýĪĺ“Ľ÷¬°£’‚“Ľ∑Ĺ√śňĶ√ųń£–Õ∂‘ńŅĪÍÕ®’Õ¬ ”Ž«Ī‘ŕ≤ķ≥ŲĶńľ∆ň„ĽýĪĺļŌņŪ£¨ŃŪ“Ľ∑Ĺ√ś“≤ī”ŃŪ“ĽłŲ≤ŗ√ś∑ī”≥īÝņŻ¬ ∆ĹĽ¨Ķń«į’į–ÕŐ©ņ’Ļś‘Úń£–ÕĹŌļ√Ķō∑ī”≥Ńň1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ Ķń Ķľ ‘ň––«ťŅŲ°£

°°°°Õľ2Ī»ĹŌŃň◊‘1992ńÍ“‘ņī”…īÝņŻ¬ ∆ĹĽ¨Ķń«į’į–ÕŐ©ņ’Ļś‘Úń£–ÕĶ√ĶĹĶń1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ ĶńĶ•≤Ĺ‘§≤‚÷Ķ”Ž Ķľ ÷Ķ°£ī”Õľ÷–Ņ…“‘ŅīĶĹ£¨1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ Ķľ ÷Ķőß»∆Ő©ņ’Ļś‘Ú‘§≤‚÷Ķ’≠∑ý≤®∂Į°£‘ŕĺ≠ľ√ī¶”ŕ…Ō––÷‹∆ŕ Ī£¨1ńÍ∆ŕ∂®īśņŻ¬ Ķľ ÷ĶÕ®≥£–°”ŕŐ©ņ’Ļś‘Úń£–Õ‘§≤‚÷Ķ£Ľ‘ŕĺ≠ľ√ī¶”ŕŌ¬––÷‹∆ŕ Ī£¨1ńÍ∆ŕ∂®īśņŻ¬ Ķľ ÷ĶÕ®≥£īů”ŕŐ©ņ’Ļś‘Úń£–Õ‘§≤‚÷Ķ°£

°°°°Õľ2 1ńÍ∆ŕ∂®∆ŕīśŅÓņŻ¬ ’ś Ķ÷Ķ”ŽŐ©ņ’Ļś‘Ú‘§≤‚÷ĶĪ»ĹŌ

Õľ2 1ńÍ∆ŕ∂®∆ŕīśŅÓņŻ¬ ’ś Ķ÷Ķ”ŽŐ©ņ’Ļś‘Ú‘§≤‚÷ĶĪ»ĹŌ

Õľ2 1ńÍ∆ŕ∂®∆ŕīśŅÓņŻ¬ ’ś Ķ÷Ķ”ŽŐ©ņ’Ļś‘Ú‘§≤‚÷ĶĪ»ĹŌ°°°°(»ż)SHIBOR ĶńŐ©ņ’Ļś‘Úľž—ť

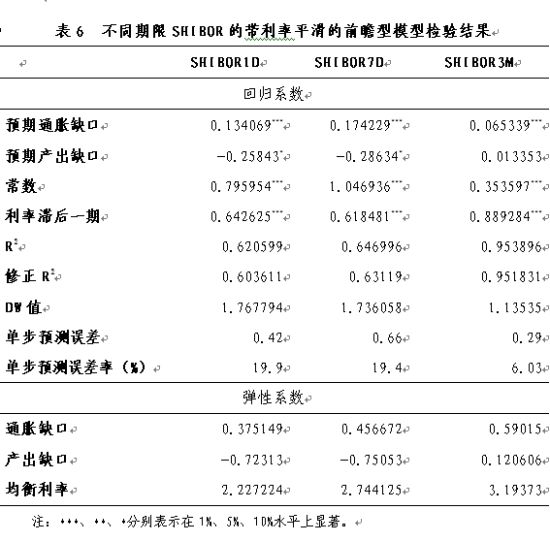

°°°°Īĺőń“≤∑÷Īū”√ĺ≠ĶšļůĻň–Õ°Ę«į’į–Õ“‘ľįīÝņŻ¬ ∆ĹĽ¨Ķń«į’į–Õń£–Õ∂‘»ż÷÷SHIBORĹÝ––Ńňľž—ť£¨ĹŠĻŻÕ¨…Ō£¨ľīīÝņŻ¬ ∆ĹĽ¨Ķń«į’į–ÕŐ©ņ’Ļś‘Úń£–ÕĶńń‚ļŌ∂»◊ÓłŖ(ľŻĪŪ5)°£“Úīň£¨Ĺ”Ō¬ņī∑÷őŲīÝņŻ¬ ∆ĹĽ¨Ķń«į’į–ÕŐ©ņ’Ļś‘Úń£–ÕĶńľž—ťĹŠĻŻ£¨ĺŖŐŚľŻĪŪ6°£

°°°°Ķŕ“Ľ£¨3łŲ‘¬∆ŕSHIBOR≤ĽĹŲR2(0.95)‘∂łŖ”ŕ1Őž∆ŕSHIBOR(0.62)ļÕ7Őž∆ŕSHIBOR(0.65)£¨∂Ý«“Ķ•≤Ĺ‘§≤‚őů≤Ó¬ (6.03%)“≤‘∂ĶÕ”ŕ1Őž∆ŕSHIBOR(19.9%)ļÕ7Őž∆ŕSHIBOR(19.4%)£¨ĶęłŖ”ŕ1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ (3.39%)°£

°°°°Ķŕ∂Ģ£¨‘ŕŌ‘÷Ý–‘ňģ∆Ĺő™1% Ī£¨»ż÷÷SHIBORĶń‘§∆ŕÕ®’Õ»ĪŅŕĽōĻťŌĶ ż∂ľŌ‘÷Ýő™’ż°£1Őž∆ŕSHIBOR”Ž7Őž∆ŕSHIBORĶń‘§∆ŕÕ®’Õ»ĪŅŕĶĮ–‘ŌĶ ż‘ŕ0.4◊ů”“£¨3łŲ‘¬SHIBOR‘Ú‘ŕ0.5◊ů”“°£ňŁ√«ĺýłŖ”ŕŌŗÕ¨—ýĪĺ«Ýľš1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ Ķń‘§∆ŕÕ®’Õ»ĪŅŕĶĮ–‘ŌĶ ż(0.24)£¨ĪŪ√ų –≥°ĽĮĽý◊ľņŻ¬ ∂‘Õ®ĽűŇÚ’ÕĶń∑ī”¶Ń¶∂»łŁīů°£

°°°°Ķ໿£¨‘ŕŌ‘÷Ý–‘ňģ∆Ĺő™1% Ī£¨»ż÷÷SHIBOR÷Õļů1∆ŕņŻ¬ ĶńĽōĻťŌĶ żĺýŌ‘÷Ýő™’ż£¨Ķę∂ľ–°”ŕ1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ ĶńĽōĻťŌĶ ż°£

°°°°Ķŕňń£¨1Őž∆ŕSHIBORļÕ7Őž∆ŕSHIBORĶń‘§∆ŕ≤ķ≥Ų»ĪŅŕĶńĽōĻťŌĶ żĹŲ‘ŕŌ‘÷Ý–‘ňģ∆Ĺő™10% Ī£¨≤ŇŌ‘÷Ýő™łļ£Ľ1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ Ķń‘§∆ŕ≤ķ≥Ų»ĪŅŕĽōĻťŌĶ ż‘ÚŌ‘÷Ýő™’ż°£3łŲ‘¬∆ŕSHIBORĶń‘§∆ŕ≤ķ≥Ų»ĪŅŕľī Ļ‘ŕŌ‘÷Ý–‘ňģ∆Ĺő™10% Ī“≤≤ĽŌ‘÷Ý°£

°°°°ĶŕőŚ£¨ń£–ÕĶ√ĶĹĶńņŻ¬ ≥§∆ŕĺýļ‚Ļņľ∆÷Ķ∑÷Īū «£ļ1Őž∆ŕSHIBORņŻ¬ ő™2.2%£¨7Őž∆ŕSHIBORő™2.7%£¨3łŲ‘¬∆ŕSHIBORő™3.2%°£«įŃĹ’Ŗ”Ž Ķľ Õ≥ľ∆ĺý÷Ķ“Ľ÷¬£¨3łŲ‘¬∆ŕSHIBOR‘Ú¬‘ĶÕ”ŕ Ķľ Õ≥ľ∆ĺý÷Ķ(3.46%)°£

°°°°◊‹÷ģ£¨»ż÷÷ňý—–ĺŅĶńSHIBORņŻ¬ ∂ľĺŖ”–∂Ę◊°Õ®’Õ°Ę∆ĹĽ¨Ķų’ŻĶńŐōĶ„°£ ◊Ō»£¨ňŁ√«∂‘‘§∆ŕÕ®’Õ»ĪŅŕĶń∑ī”¶Ń¶∂»ňš»ĽŌ‘÷ÝłŖ”ŕ1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ £¨Ķę“ņ»Ľ∑ī”¶≤Ľ◊„°£∆šīő£¨÷Ľ”–1Őž∆ŕļÕ7Őž∆ŕSHIBOR∂‘‘§∆ŕ≤ķ≥Ų»ĪŅŕ∑ī”¶Ō‘÷Ý≤Ę«“∑ī”¶Ń¶∂»«Ņ”ŕ∂‘‘§∆ŕÕ®’Õ»ĪŅŕĶń∑ī”¶°£≤ĽĻż”Ž1ńÍ∂®īśĽý◊ľņŻ¬ ≤ĽÕ¨£¨ňŁ√«∂‘‘§∆ŕ≤ķ≥Ų»ĪŅŕ «łļŌÚ∑ī”¶°£

°°°°őīņīĽý◊ľņŻ¬ Ķń◊Ŗ ∆’ĻÕŻ

°°°°‘§ľ∆2013ńÍÕ®’ÕĽýĪĺ…Ō «ő¬ļÕĶń°£“Ľ∑Ĺ√ś£¨ĺ≠ľ√‘Ų≥§Ōŗ∂‘ő»∂®£¨Ńł ≥Ѩ–ÝĺŇńÍ‘Ų≤ķ£¨Ļ§“Ķ…ķ≤ķļÕĻ©łÝń‹Ń¶≥š◊„“‘ľį–Ť«ů≤ĽÕķĶ»£¨”–ņŻ”ŕőԾؾՖÝĪ£≥÷ĽýĪĺő»∂®°£ŃŪ“Ľ∑Ĺ√ś£¨÷Ū»‚ľŘłŮ÷‹∆ŕ°ĘĻę”√ ¬“ĶľŘłŮłńłÔ“‘ľį√ņĻķļÕŇ∑÷řŅŪň…ĽűĪ“’Ģ≤ŖīÝņīĶń š»Ž–‘Õ®’ÕĶ»Ņ…ń‹Õ∆∂ĮĻķńŕőԾ؅Ō’«°£ņŻ”√◊ř÷Ń◊Į(2010)Ľý”ŕMV£ĹPYŅÚľ‹ĻĻĹ®ĶńńÍ∂»CPI‘§≤‚ń£–Õ£¨łýĺ›2012ńÍM2Õ¨Ī»‘Ų≥§¬ 14%”ŽGDPÕ¨Ī»‘Ų≥§¬ 7.7%£¨ľ∆ň„Ķ√ĶĹ2013ńÍCPIÕ¨Ī»‘ŲňŔ‘§≤‚÷Ķő™2.5%“‘ľį‘ŕ÷√–Ňňģ∆Ĺő™95% ĪĶń÷√–Ň«Ýľšő™2%-3%°£

°°°°łýĺ›…Ō ŲŇ–∂Ō£¨ĪĺőńĺŖŐŚ…Ť∂®Ńň»ż÷÷«ťĺį£ļĶŕ“Ľ÷÷«ťĺį£¨2013ńÍGDPÕ¨Ī»‘ŲňŔő™7.3%£¨CPIÕ¨Ī»‘ŲňŔő™2%£ĽĶŕ∂Ģ÷÷«ťĺį£¨GDPÕ¨Ī»‘ŲňŔő™7.6%£¨CPIÕ¨Ī»‘ŲňŔő™2.5%£ĽĶ໿÷÷«ťĺį£¨GDPÕ¨Ī»‘ŲňŔő™8%£¨CPIÕ¨Ī»‘ŲňŔő™3%°£√Ņ“Ľ÷÷«ťĺįŌ¬GDP ľĺ∂»Õ¨Ī»‘ŲňŔļÕCPI‘¬∂»Õ¨Ī»‘ŲňŔ÷ĶľŻÕľ3ļÕÕľ4°£

°°°°Õľ3 ≤ĽÕ¨«ťĺįŌ¬2012ńÍĶŕ4ľĺ∂»÷Ń2013ńÍĶŕ4ľĺ∂»GDPľĺ∂»Õ¨Ī»‘Ų≥§¬ ‘§≤‚÷Ķ(Ķ•őĽ£ļ%)

Õľ3 ≤ĽÕ¨«ťĺįŌ¬2012ńÍĶŕ4ľĺ∂»÷Ń2013ńÍĶŕ4ľĺ∂»GDPľĺ∂»Õ¨Ī»‘Ų≥§¬ ‘§≤‚÷Ķ

Õľ3 ≤ĽÕ¨«ťĺįŌ¬2012ńÍĶŕ4ľĺ∂»÷Ń2013ńÍĶŕ4ľĺ∂»GDPľĺ∂»Õ¨Ī»‘Ų≥§¬ ‘§≤‚÷Ķ°°°°Õľ 4 ≤ĽÕ¨«ťĺįŌ¬2012ńÍĶŕ4ľĺ∂»÷Ń2013ńÍĶŕ4ľĺ∂»CPI‘¬∂»Õ¨Ī»‘Ų≥§¬ ‘§≤‚÷Ķ(Ķ•őĽ£ļ%)

Õľ 4 ≤ĽÕ¨«ťĺįŌ¬2012ńÍĶŕ4ľĺ∂»÷Ń2013ńÍĶŕ4ľĺ∂»CPI‘¬∂»Õ¨Ī»‘Ų≥§¬ ‘§≤‚÷Ķ

Õľ 4 ≤ĽÕ¨«ťĺįŌ¬2012ńÍĶŕ4ľĺ∂»÷Ń2013ńÍĶŕ4ľĺ∂»CPI‘¬∂»Õ¨Ī»‘Ų≥§¬ ‘§≤‚÷Ķ°°°°Ĺ”◊Ň£¨ņŻ”√2006-2012ńÍĶńīÝņŻ¬ ∆ĹĽ¨Ķń«į’į–ÕŐ©ņ’Ļś‘Úń£–Õ‘§≤‚√ųńÍ1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ ļÕ –≥°ĽĮĽý◊ľņŻ¬ °£1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ ‘¬∂»◊Ŗ ∆ľŻÕľ5£Ľ1Őž∆ŕSHIBOR°Ę7Őž∆ŕSHIBOR“‘ľį3łŲ‘¬SHIBORĶńņŻ¬ ÷– ŗľŻĪŪ7°£

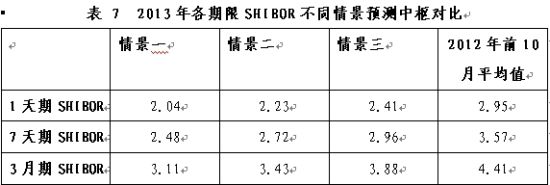

°°°°Õľ 5 ≤ĽÕ¨«ťĺįŌ¬2012ńÍĶŕ4ľĺ∂»÷Ń2013ńÍĶŕ4ľĺ∂»1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ ‘§≤‚÷Ķ(Ķ•őĽ£ļ%)

Õľ 5 ≤ĽÕ¨«ťĺįŌ¬2012ńÍĶŕ4ľĺ∂»÷Ń2013ńÍĶŕ4ľĺ∂»1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ ‘§≤‚÷Ķ

Õľ 5 ≤ĽÕ¨«ťĺįŌ¬2012ńÍĶŕ4ľĺ∂»÷Ń2013ńÍĶŕ4ľĺ∂»1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ ‘§≤‚÷Ķ°°°°‘ŕ…Ť∂®Ķń»ż÷÷«ťĺį÷–£¨ĹŮńÍ◊ÓļůŃĹłŲ‘¬÷Ń√ųńÍĶ◊£¨1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ Ķń‘¬∂»◊Ó–°÷Ķ∑÷Īū «2.95%°Ę2.87%ļÕ2.74%°£ĹŠļŌīň«įĶ√ĶĹĶńņķ ∑Ļś¬…°™°™‘ŕĺ≠ľ√Ō¬––∆ŕ£¨1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ Ķľ ÷ĶÕ®≥£ĶÕ”ŕŐ©ņ’Ļś‘Ú‘§≤‚÷Ķ£¨Ņ…“‘Õ∆∂Ō£ļ‘ŕĶŕ“Ľ÷÷«ťĺįŌ¬£¨1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ ĹęĪ£≥÷≤ĽĪš£Ľ‘ŕĶŕ∂Ģ÷÷«ťĺįŌ¬£¨1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ īś‘ŕŌ¬Ķų“ĽīőĶńŅ…ń‹£Ľ‘ŕĶ໿÷÷«ťĺįŌ¬£¨1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ ÷Ń…Ŕ–Ť“™Ō¬Ķų“Ľīő°£

°°°°»ż÷÷SHIBOR‘໿÷÷«ťĺįŌ¬Ķń÷– ŗ÷Ķ∂ľ“™ĶÕ”ŕĹŮńÍ«į»żľĺ∂»£¨∆š÷–Ķŕ∂Ģ÷÷«ťĺįŌ¬łųłŲSHIBOR∆Ĺĺý÷Ķ”Žņķ ∑Õ≥ľ∆ĺý÷ĶīůŐŚ“Ľ÷¬£¨“ÚīňŅ…“‘Ņī≥… «“Ľ÷÷÷––‘«ťĺį°£≤ĽĻż–Ť“™ňĶ√ųĶń «£¨īÝņŻ¬ ∆ĹĽ¨Ķń«į’į–‘Ő©ņ’Ļś‘Ú∂‘SHIBORĶń‘§≤‚Ѷ√ųŌ‘»ű”ŕ∂‘1ńÍ∆ŕ∂®īśĽý◊ľņŻ¬ Ķń‘§≤‚£¨“ÚīňĹŠĻŻĹŲĻ©≤őŅľ°£

°°°°≤őŅľőńŌ◊

°°°°ŃűĪů£¨’ŇĽ≥«Ś. ő“Ļķ≤ķ≥Ų»ĪŅŕĶńĻņľ∆[J]. Ĺū»ŕ—–ĺŅ£¨2001,10:69-77.

°°°°–Ľ∆Ĺ£¨¬ř–Ř. Ő©ņ’Ļś‘Úľį∆š‘ŕ÷–ĻķĽűĪ“’Ģ≤Ŗ÷–Ķńľž—ť[J]. ĺ≠ľ√—–ĺŅ£¨2002,03:3-12£¨92.

°°°°Õű §£¨◊řļ„ł¶. Ņ™∑Ňĺ≠ľ√÷–ĶńŐ©ņ’Ļś‘Ú°™°™∂‘÷–ĻķĽűĪ“’Ģ≤ŖĶńľž—ť[J]. Õ≥ľ∆—–ĺŅ£¨2006,03:42-46.

°°°°ņÓőńšŖ£¨ņÓŲő. ņŻ¬ ∆ĹĽ¨ĽĮ”Ž≤ķ≥Ų°ĘőÔľŘ≤®∂Į°™°™“ĽłŲĽý”ŕŐ©ņ’Ļś‘ÚĶń—–ĺŅ[J]. ńŌŅ™ĺ≠ľ√—–ĺŅ£¨2010,01:36-50.

°°°°“ů≤®. ÷–Ļķĺ≠ľ√Ķń◊Ó”ŇÕ®ĽűŇÚ’Õ[J]. ĺ≠ľ√—ß(ľĺŅĮ)£¨2011,03:821-844.

°°°°į◊÷ŔŃ÷£¨’‘ŃŃ. ő“ĻķÕ®ĽűŇÚ’Õ¬ Ķń◊Ó”ŇńŅĪÍ«Ýľšľłļő£Ņ[J]. Õ≥ľ∆—–ĺŅ£¨2011,06:6-10.

°°°°Clarida R., Gali J., Gertler M., Monetary Policy Rules and Macroeconomic Stability: Evidence and Some Theory. NBER Working Paper, No.6254 . 1997.

°°°°Chow G., Wang P., The Empirics of Inflation in China. Economics Letters [J], 2010:28-30.

°°°°Taylor J.B., Discretion Versus Policy Rules in Practice. [M] Carnegie-Rochester Conference Series on Public Policy 39, 1993: 195®C214.

°°°°Taylor,J.B., An Historical Analysis of Monetary Policy Rules. NBER Working Paper, No.6768. 1998.

°°°°◊ų’ŖĶ•őĽ£ļ ÷–Ļķ“Ýļ”÷§»Į’ģ»ĮÕ∂◊ ≤Ņ

°°°°‘ū»őĪŗľ≠£ļ Ōń”ÓńĢ ¬řįÓ√Ű

ŌŗĻō◊®Ő‚

ŅīĻżĪĺőńĶń»ňĽĻŅīĻż

- ļ£ŃŅĺę√ņ÷ųŐ‚:Ī¶»Ū◊ņ√ś

- “™√ī ›“™√īňņ£ļŇ‹≤Ĺľ«¬ľ

- ő™ń„Ĺ‚√∆£ļ–°iĽķ∆ų»ň

- ’“ĶĹļ√“Ĺ…ķ£ļļ√īů∑Ú‘ŕŌŖ

- ◊Óļ√ÕśĶńŐÓ◊÷£ļ∑ŤŅŮŐÓ◊÷

- ∑ĘĽ”ń„Ķń÷«ĽŘ£ļ≤Ĺ≤Ĺő™”ģ

- ÷ĶĶ√»Ž ÷£ļĻ÷őÔī©īŐ

- łŖń—∂»ŐŰ’Ĺ£ļ∆Ĺļ‚«Úīů ¶

- ŇģļĘ√ņ»›£ļŇģļĘ≥Ś≥Ś≥Ś

- ő™ņŌįŔ–’ °«ģ:įŔ–’ÕÝ

- ťňýňľ–īňýŌŽ: ÷ľ£

- –«◊ý‘ň≥Ő£ļń÷ń÷ĶńŇģő◊ĶÍ

- Ň∑√ņ∑∂įĶļŕ÷ģ◊ų£ļ∂ť¬šÕű≥Į

- Õś∑®ĽūĪ¨īŐľ§£ļĹ© ¨Ľū≥Ķ

- Ņ∆Ľ√–°ňĶłńĪŗ£ļŐōņ≠÷ģ’Ĺ

- Ľ¨≥ŲžŇŅŠĺę≤ £ļĹ÷Õ∑Ľ¨įŚ2

- ŃŰ ōŇģÕĮĪĮĺÁ»ÁļőĪ‹√‚

- °įĺļ—°°Ī∆∂ņß…ķń—Ő‚

- Ņů≤ķŅ™≤…÷¬Ľ∑ĺ≥őŘ»ĺ

- ő“ĻķĹęŐŠłŖņ∂Őž√Ňľų

- ◊ ‘īňįłń≤Ľ”¶≥ŚĽų√Ů…ķ

- ľĹ“Ľ…ķŐ¨Ļę‘į≤ōŃ∂”Õ≥ß

- ĪĪī®ņŌŌō≥«»ę√śŅ™∑Ň

- »√÷∆∂»∑Ų∆ūň§ĶĻĶńņŌ»ň

- Ļę≤řňĹ”™≤ĽŅ…ňśĪ„

- »ęĻķ10%”ő”ĺ≥ōńÚňō≥¨ĪÍ

- …›∆∑√ŇĶÍ…śŌ”Ňįīż‘ĪĻ§

- ¬Ņ”—◊Ļ—¬ 廑ģ‘‚ĺ‹

- ņÕĻ§īůĺŁĪ≥ļůŅ’–ńĶńľ“

- Ķś«ģłÁ14ńÍĶś2ÕÚ‘™

- √§őńÕľ ťĻ›ĺ≤īż∂Ń’Ŗ

- 2012Ļ„÷›≥Ķ’Ļ11‘¬Ņ™ńĽ

- °∂√őĽ√őų”ő°∑–¬īļňŔŇšļžįŁ

- °∂ ōĽ§÷ģĹ£°∑–¬ņňŐō»®Ņ®

- °∂ńߔڰ∑ŇĮ∂¨÷ģŃĶŐō»®Ņ®

- °∂√ő»żĻķ°∑–¬ņň◊® ŰŅ®

- °∂őų”ő3°∑–¬ņňŐō»®Ņ®

- °∂ő Ķņ°∑Ĺū…ŖŅŮőŤņŮįŁ

- °∂Ńķ÷ģĻ»°∑…≥Ńķļ∆ĹŔņŮįŁ

- °∂∑Łńß’Ŗ°∑–¬ņňīļņŲŅ®

- °∂÷ÔŌ…2°∑–¬ņňľ™ŌťŅ®

- °∂Ľ≠∆§II°∑–¬ņň…٬ĻŅ®

- °∂–Ģőš-—™Ķő◊”°∑–¬ņň∂ņŌŪņŮįŁ

- °∂…ŮĶŮŌņ¬¬°∑ļōňÍįśŐō»®Ņ®

- Ĺ«…ęįÁ—›ņŗ–¬ ÷Ņ®

- …šĽųņŗ”őŌ∑–¬ ÷Ņ®

- ∂Į◊ųņŗ”őŌ∑–¬ ÷Ņ®

- ≤Ŗ¬‘ņŗ”őŌ∑–¬ ÷Ņ®