国债期货的功能及对债券市场的结构性影响

许辉

来源:《债券》2012年6月号

摘要:本文对国债期货的主要功能进行了介绍,特别是对期现套利功能以及风险对冲功能及其操作进行了理论分析,并在此基础上,对我国国债期货的未来发展提出了若干政策建议。

关键词:国债期货 结构性影响

利率期货是一种重要的市场风险对冲工具,而国债期货则是利率期货的一个主要品种 。国债期货(Treasury Futures)是以政府债券为标的物的期货合约,其首先产生于美国的“大通胀”时期(the Great Inflation)这个时期美国不仅利率大幅上升,而且波动率明显增强,利率风险暴涨;同时,政府财政扩张也使得政府债券市场的规模迅速增长,债券投资人的利率风险敞口越来越大,市场急需利率风险管理工具。国债期货由此应运而生,也大大地推进了美国的利率市场化进程。

国债期货在金融市场中的重要作用

首先,通过债券回购市场将本来彼此割裂的债券即期市场、远期市场和期货市场有机地联结起来。有效的国债期货市场使得央行通过调节货币市场利率间接影响中长期利率、货币市场利率和债券市场收益率,短期利率和中长期利率互相传导、互相影响,为债券市场提供有效的定价基准,使形成健全完善的基准利率体系成为可能。

其次,向金融市场提供了有效的利率风险管理工具。尤其是在我国利率市场化进程中,放松利率管制之后,市场利率可能出现大幅波动,虽然研究表明国债期货本身并不能降低市场利率的波动性,但投资人却可以使用期货工具有效地对冲利率风险。

此外,期货市场也丰富了债券市场的买卖方式和投资手段。尤其是对高风险偏好的交易者来说,可以不参与现券市场,只投入少量本金,使用杠杆操作期货产品,以博取投机收益。

国债期货的主要功能及实现方式

考虑到国债期货重启初期监管部门为保持金融市场的平稳将有意识地抑制投机需求,而且目前我国债券市场尚缺乏杠杆基金、对冲基金等高风险偏好的投机主体,预计国债期货的投机需求不大,其对我国债券市场的主要影响将集中于完善市场的期现套利功能和风险对冲功能两个方面。

(一)期现套利――联结现券市场、回购市场和期货市场的纽带

由于缺乏完善的金融工具,目前我国债券市场仍然处于彼此割裂的状态,现券和回购市场的参与者、投资习惯以及市场价格相关性不强,尤其是债券回购几乎完全等同于货币市场融资业务。可以预计在国债期货推出之后,市场参与者可以通过发掘现券市场、回购市场和期货市场的价格失灵进行期限套利。

1.国债期货合约的基差

(1)“基差”(Basis)的概念

这里引入“基差”(Basis)来表示现货价格与期货价格的差别:

其中:

Spot price为每百元面值的现券即期市场净价;

Future Price为期货合约每百元面值债券的净价;

Conversion Factor为期货合约可交割债券的转换因子。

(2)基差产生的原因

对于国债期货而言,现货与期货的基差一般是正的,根据美国国债期货市场的历史数据检验,基差也确实为正,也就是期现套利机会长期存在(Hegde & Branch, 1985)。正的基差来源于以下两个方面:

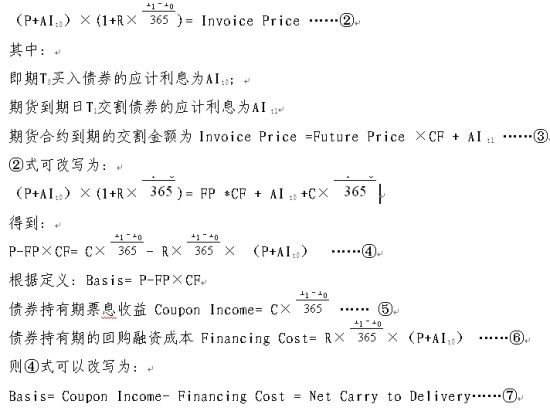

一是因为收益率曲线的斜率通常是正的,也就是说对于一个持有现券多头和期货空头的交易组合来说,投资人在即期融资买入现券并持有至期货到期日交割,其持有现券的票息收益通常高于为该笔现券进行回购融资的成本。

假设有一个投资人在即期T0 融资买入债券a,即期净价为P,同时卖空同样金额的T1 时到期的期货合约,期货价格为FP,转换因子为CF,债券a的票面利率为C,正回购利率为R。在不考虑交割期权价值的前提下,期现市场不存在无风险套利机会的均衡状态应满足:

就是说,在不考虑交割期权价值的前提下,现货和期货的基差是由持有债券的票息收入和为债券融资的回购成本的差决定的,也就是由债券持有期间净携带收益决定的。

二是由于期货合约的条款赋予空方交割选择权(Delivery Option),其中又包括交割时机选择权(Timing Option)和交割券种选择权(Quality Option)。前者是指期货合约的空方有权决定在期货合约的到期月当月何时进行交割;后者是指期货合约的空方有权选择可交割债券名单中的任何一只债券进行交割。当然,一般而言,空方会选择CTD(Cheapest to Delivery)债券进行交割。由于理论上期权的价值大于或等于零,所以期货合约往往较现货折价,这就是市场似乎总存在持续的期现套利机会的原因之一。

值得注意的是,美国国债期货沿用了商品期货的交割月规则,即在合约到期月当月都是可交割的。然而根据《中国金融期货交易所5年期国债期货仿真交易合约》,中国国债期货的交割为最后交易日后的三个连续工作日,这样,期货空方在交割时点上的可选择余地大大缩小,使得中金所国债期货合约空方交割期权的时间价值几乎为零。

对于期货合约空方的交割券种选择权(quality option)而言,从经济的角度考虑,空方应选择事先已知的CTD债券进行交割。除非交割之前收益率曲线发生波动,导致CTD债券发生漂移,此时交割券种选择权产生价值。由此可见,在收益率曲线不发生大幅波动的前提下,中金所国债期货合约空方的交割期权的券种选择权的价值也几乎为零。

2.CTD债券

根据《中国金融期货交易所5年期国债期货仿真交易合约》,5年期国债期货合约的可交易债券为在最后交割日剩余期限4-7年(不含7年)的固定利息国债。由于各只可交割债券的转换因子(Conversion Factor)不同,实际用于交割的成本也不一样,对于期货合约空方来说,应选择CTD债券进行实物交割。

(1)转换因子(Conversion Factor)

期货合约交易的标的是一只虚拟的票面金额为3%的5年期国债,也称为该期货合约的名义标准债券,而到期交割时,是由空方在最后交割日剩余期限4-7年(不含7年)的固定利息国债中选择一只进行实物交割。由于各只可交割债券的久期、票息等要素是不一样的,需要将可交割债券按一定比例转换为期货合约的名义标准国债。这个转换比例就是转换因子。

按照中金所国债期货合约的规则,转换因子的确定方式为:

其中:理论价格(Theoretical Price)为将可交割债券以期货合约标准券的票面利率3%作为到期收益率、剩余期限为期货到期交割日至债券到期日进行折现的理论净价 。

根据这个规则,我们可以大致计算一下2012年6月份5年国债期货合约TF1206的几只可交割债券的转换因子。

表1:2012年6月份5年国债期货合约TF1206的几只可交割债券的转换因子

表1:2012年6月份5年国债期货合约TF1206的几只可交割债券的转换因子

表1:2012年6月份5年国债期货合约TF1206的几只可交割债券的转换因子注:实际剩余期限按照2012年5月3日至债券到期日计算。

(2)确定CTD债券

对于国债期货的空方来说,可以在一系列可交割债券当中选择一只进行实物交割。而在这一系列可交割债券当中,期货空方于现货市场买入并持有至期货到期日交割给期货多方而获得的净收益最高的一只债券,就是CTD债券。

实际操作中,可以计算各只可交割债券的隐含回购利率(Implied Repo Rate),其中隐含回购利率最高的一只债券即为CTD债券。其背后的逻辑是,在无套利均衡的市场条件下,空方于现货市场买入并持有至期货到期日交割给期货多方而获得的收益应该等于其融资成本,也就是回购成本。那么,隐含回购利率最高的债券的持有收益也最高。

不考虑持有期间债券付息的情况下,隐含回购利率(Implied Repo Rate)的计算方式如下:

其中:

现货市场买入债券的清算金额为Purchase Price=Spot Price+ Accrued Interest

期货合约到期的交割金额为Invoice Price =Future Price × Conversion Factor + Accrued Interest

期货到期交割日与现券买入日之间的期限为 Days

根据以上公式,以及2012年5月3日TF1206收盘价97.95元计算,可交割债券的隐含回购利率分别为(详见表2):

表2:以5月3日TF1206计算的可交割债券的隐含回购利率

表2:以5月3日TF1206计算的可交割债券的隐含回购利率

表2:以5月3日TF1206计算的可交割债券的隐含回购利率根据表2的计算,隐含回购利率最高的12附息国债05即为TF1206的CTD债券。

(二)风险管理――对冲利率风险,调整利率敞口

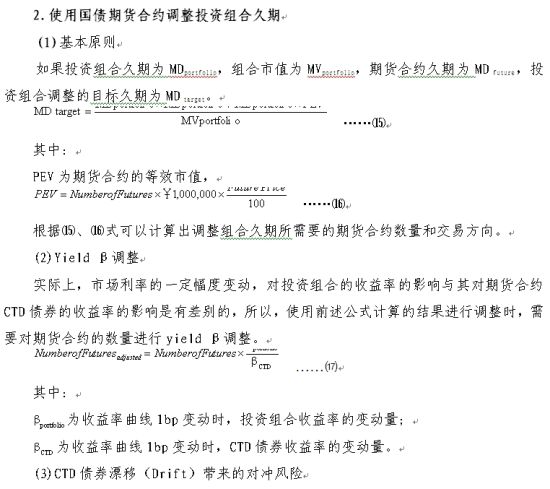

通过期货套期保值交易来对冲利率风险、调整利率敞口是国债期货的一个基本功能。投资组合管理人和金融机构可以在不减持或增持债券的前提下,方便地使用国债期货对其现有的利率风险敞口进行对冲,也可以根据市场判断使用国债期货获得其所需要的利率风险敞口。

所谓对冲,是建立与现货相应的期货头寸并进行动态调整,以尽可能使组合对利率的变动中性化。投资组合管理人既可以根据需要全部对冲利率风险,也可以选择部分对冲,还可以方便地选择何时进行对冲。建立利率风险敞口与对冲利率风险敞口类似,即建立国债期货头寸,以获得一定的利率风险敞口,通过承担利率风险来获得利率有利变动所带来的收益。

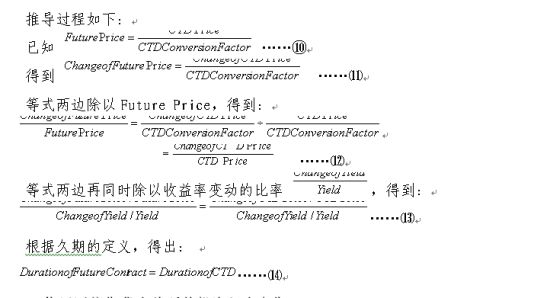

1.国债期货合约的久期

久期是衡量利率风险的主要指标,国债期货的久期则是对冲或调整利率风险敞口的关键。关于国债期货合约的久期,有以下结论:国债期货合约的久期等于CTD债券的久期。

推导过程如下:

(3)CTD债券漂移(Drift)带来的对冲风险

国债期货到期日之前,期货合约的CTD债券可能会出现漂移,主要原因包括:市场收益率大幅波动(水平变动),收益率曲线的形状发生改变(斜率变动),新债券加入可交割债券序列等等。

如果CTD债券改变,对冲比率将随之改变,如果不及时调整,将给投资组合带来对冲风险。一般而言,使用隐含回购利率总是可以找到CTD债券,除此之外,还可以使用以下两个经验法则来确定CTD债券:

A。对于到期收益率相同,且都低于3%(期货合约标准券的票面利率)的可交割债券,久期最短的债券是CTD债券。对于到期收益率相同,且都高于3%的可交割债券,久期最长的债券是CTD债券。

B。可交割债券久期相同时,到期收益率最高的债券是CTD债券。

国债期货促进债券做市商业务发展的关键

芝加哥商品交易所董事总经理DAVID BOBERSKI曾经感慨:华尔街之所以成为今天的模样,全是拜期货市场所赐 。美国债券二级市场是完全场外市场,主要依靠做市商双边报价驱动,可以说美国债券市场的流动性提供者是十几家主要做市商,而做市商之所以能够活跃地报出双边买卖价格,满足投资人的交易需求,是因为他们持有大量的债券存货。在国债期货诞生之前,债券做市业务无法发展壮大,一个重要的原因就在于,在缺乏有效的利率风险对冲工具的情况下,做市商不愿持有大量的债券存货,也没有能力被动地持有其不愿意承担或者超出其风险承担能力的利率风险敞口。由于缺乏足够的债券存货或缺乏交易意愿,做市商很难有效率地报出双边价格,或者报出的买卖价差过大,使做市的有效性大打折扣。

正是由于国债期货等衍生金融工具的出现,交易商可以方便地获得利率风险管理工具来调整自己的风险敞口,因而几乎所有华尔街银行都是债券交易商和经纪商,他们可以24小时不间断地对上万种债券向客户报出买价和卖价。据测算,金融危机爆发之前的2006年美国债券二级市场日均交易量约为9,417亿美元,其中最为活跃的美国国债二级市场日均交易量约为5,545亿美元。按照债券二级市场交易量的2/3为做市商成交和做市商平均买卖价差为2 ticks 计算,全体做市商年均做市收入高达800亿美元左右。债券做市和经纪业务是固定收益部门稳定且低风险的收入来源,长期平均来看,做市和经纪业务收入要远远超过其债券自营投资和交易业务的收入。

但是目前人民币债券市场的做市商从报价券种、成交量等指标来看,债券做市业务仍不够发达,债券做市商仍有很大的发展潜力。根据交易商协会的统计数据,截至2011年三季度末,银行间债券市场共有指定做市商25家。2011年三季度做市商双边买卖报价量合计14,005.95亿元,做市成交量合计765.82亿元,其中国债做市成交量为443.19亿元 。从日均成交量来看,债券做市成交量仅占银行间市场现券成交量的0.80%左右,国债做市成交量占银行间市场国债现券成交量的8.60%左右。

国债期货推出之后,各类型做市商债券存货的持有量和交易意愿都将大幅提高,从而促进人民币债券市场做市业务发展,加快做市商成长,推动人民币债券市场向报价驱动的方向发展。

促进国债期货市场发展的政策建议

在现代金融市场上,跨市场、跨产品组合交易和套利交易已经极为普遍,一种金融工具的推出,需要其他配套的金融工具以及合理的交易制度的协同才能充分发挥作用。国债期货推出之后,需要加快完善人民币债券市场交易产品和交易规则。

(一)改变回购市场“重融资、轻融券”的模式,培育买断式回购市场,鼓励融券交易发展

如前文所述,目前人民币市场债券回购交易以质押式回购为主,买断式回购交易量占比极低。以2012年1月银行间债券市场交易结算量为例,1月份银行间市场质押式回购交易量为74,413.6亿元 ,月末质押式回购余额为15,915.57亿元,而同期银行间市场买断式回购交易量为2632.97亿元,月末买断式回购余额为793.20亿元;买断式回购的交易量和余额占回购交易量和余额的比重分别仅为3.24%和4.75%。由此看来,银行间市场债券回购交易几乎完全等同于货币市场融资业务,融券功能微乎其微。这大大限制了债券融券卖空业务的发展空间,也使得市场价格失灵持续存在,无法得到有效纠正,从而达到金融市场的无套利均衡状态。

可以想见,随着国债期货业务的展开,大量的融券卖空交易需求将不断涌现,买断式回购市场的发展前景将十分广阔。

(二)建立回购交易抵押品和保证金管理制度

人民币债券质押式回购市场的制度设计可以有效避免正逆回购双方违约情况的产生。具体来看,净价打折为逆回购方留足资金安全垫,可以充分保护逆回购方的资金安全,即使在正回购方丧失资金偿还能力的极端情形下,还可以通过拍卖质押证券来偿还逆回购方。而质押券冻结制度又可以有效降低逆回购方占用债券不归还的违约风险。

但是,质押式回购市场行之有效的制度安排不适合买断式回购业务的需要。我们可以参考美国债券回购市场的抵押品管理和保证金管理制度,对抵押品的信用资质、流动性状况进行区分,并给出不同的回购利率。而且,抵押品市值和融资金额不可能完全相等,即使在回购初期二者完全吻合,随着市场价格的波动,二者也会出现偏离,从而产生信用风险敞口。交易双方应对抵押品市值进行逐日重估(Mark to Market),并计算回购双方的风险敞口,当风险敞口达到一定的阈值,则要求交易对手追加保证金或向其返还保证金,以确保在回购交易的存续期内,抵押品价值和融资余额的偏离幅度在1和较窄的范围之内波动。

(三)发展债券借贷业务

债券借贷是指以某只债券为标的的短期借贷行为,债券贷出方将债券借给债券借入方以获得一定利息收入,同时从借入方收取抵押品,抵押品既可以是现金也可以是其他债券。

债券借贷主要驱动因素是:回补卖空交易的空头头寸、特殊交易策略、获得特殊抵押品、临时获得债权人投票表决权、交割需要等。目前人民币债券市场缺乏做空机制和套利机制,债券借贷业务需求极低。但是,一旦国债期货重启,期现套利和多空交易策略必然催生大量债券借贷需求。

(四)建立公司整体利率风险管理体系

目前我国金融机构的风险管理体制还偏重于按照不同金融产品、业务类型或者交易对手分条块进行管理,而现代金融市场的特点是:利率风险具有跨市场、跨产品、跨交易对手的系统性特征。这就要求我们建立公司整体利率风险管理体系,能够在公司层面,将来自不同产品、不同市场、不同交易对手的利率风险进行梳理和轧差,实时计算出净风险敞口的大小,根据公司的风险承受能力进行消化或寻找外部交易对手选择适当的金融工具将风险敞口轧平。

参考文献:

[1] Treasury Bill Pricing in the Spot and Futures Markets,Dennis R. Capozza, Bradford Cornell, 1985

[2] Valuing Fixed Income Futures,David Boberski, McGraw-Hill Inc。

[3] Option, Futures, and Other Derivatives, Sixth Edition, John Hull

[4]The treasury Bond Basis: an in-depth analysis for hedgers, speculators, and arbitrageurs, Third Edition, von Galen Burghardt, Terry Belton, Morton Lane, John Papa, McGraw-Hill Inc。

[5]Intra-day tests of efficiency of the treasury bill future Market, Edwin J. Eltion, Martin J. Gruber, Joel Rentzler, 1984

[6] 国债期货深度专题之一、二、三, 汪先珍、王申,国金证券股份有限公司, 2012 年

作者单位:中国工商银行总行资产管理部

注:

利率期货市场上 EURODOLLAR future 主要对冲Interest rate swap的利率风险敞口。

美国国债期货的可交割券转换因子的确定原则与中金所规则相同,但其剩余期限的确定方式较为复杂,剩余期限为期货合约到期月的第一天起到该只债券到期日的季度数(取整)。

Valuing Fixed Income Futures,David Boberski, McGraw-Hill Inc. 2007

按照美国债券市场的报价惯例,1 tick=1/32 美元

数据来源:中国银行间市场交易商协会

本小节数据来源于中央国债登记结算有限责任公司《统计月报》2012年第1期。