如何寻找国债期货最便宜可交割债券

周文渊 刘颖慧 朱昭霖

来源:《债券》2012年4月号

――基于国债期货仿真交易合约的计算

摘要:本文对国债期货的仿真交易及其合约进行了介绍,并与老国债期货合约进行了比较,在此基础上,通过对国债期货定价模型的分析,对基于当前国债期货仿真交易合约下,如何寻找国债期货最便宜可交割债券,进行了计算,并得出了结论。

关键词:国债期货 仿真交易 合约

国债期货仿真交易的简介

2012年2月份中国金融期货交易所开始推动国债期货的仿真交易,根据中金所披露的信息显示,推出的仿真交易为中期国债期货,期货合约的合约标的为面额为100万元人民币,票面利率为3%的每年付息一次的5年期名义标准国债。5年期国债期货合约的可交割债券为在最后交割日剩余期限4-7年(不含7年)的固定利息国债。

表1:中国金融期货交易所5年期国债期货仿真交易合约

| 项目 | 内容 |

| 合约标的 | 面额为100万元人民币,票面利率为3%的5年期名义标准国债 |

| 报价方式 | 百元报价 |

| 最小变动价位 | 0.01个点(每张合约最小变动100元) |

| 合约月份 | 最近的三个季月(三、六、九、十二季月循环) |

| 交易时间 | 上午交易时间:9:15―11:30 下午交易时间:13:00―15:15 最后交易日交易时间:上午9:15-11:30 |

| 每日价格最大波动限制 | 上一交易日结算价的±2 % |

| 最低交易保证金 | 合约价值的3 % |

| 当日结算价 | 最后一小时成交价格按成交量加权平均价 |

| 最后交易日 | 合约到期月份的第二个星期五 |

| 交割方式 | 实物交割 |

| 交割日期 | 最后交易日后连续三个工作日 |

| 可交割债券 | 在最后交割日剩余期限4-7年(不含7年)的固定利息国债 |

| 交割结算价 | 最后交易日全天成交量加权平均价 |

| 合约代码 | TF |

仿真交易合约与老国债期货合约的比较

中国国债期货的重启无论如何都绕不开“327”国债期货事件,事实上,目前中金所推出的国债期货仿真交易与90年代中期运行的国债期货有了本质的区别。包括利率市场化的环境、债券市场的发展阶段、基础设施建设、期货制度设计和机构投资者发展和法规制度方面的准备。目前推出的仿真交易与90年代试点的国债期货有本质不同,“327“国债期货的标的属于浮动利率债券,当前,我国试点的国债期货并非典型意义上的标准固定利率国债期货。

“327”国债期货事件的主角,是1992年发行的三年期国库券,该券发行总量为240亿,1995年6月到期兑付,利率是9.5%的票面利息加保值贴补率。早期发行的国库券都是一次还本付息,保值贴补率政策实际上改变了“327”国债的现金流特征。由于国债期货试点期间标的券种普遍实行保值贴补率,因此总体来看,当时试点的国债期货本质上不是典型意义上的国债期货,而是一种浮动利率国债期货,或者说通货膨胀期货。浮动利率债券一方面本身就是对冲利率风险的工具,就浮动利率开展期货完全没有必要;另一方面其价格理论上总是等于其面值,国债期货发现价格的功能完全丧失。

表2:20世纪80年代末-90年代中期保值贴补率

| 1988年 | 1989年 | 1990年 | 1994年 | 1995年 | 1996年 | |

| 一月 | 12.71% | 0.90% | 9.84% | 11.31% | ||

| 二月 | (第一季度) | 1.46% | 10.38% | 10.83% | ||

| 三月 | 0.00% | 1.19% | 11.87% | 11.29% | ||

| 四月 | 12.59% | 1.42% | 1.50% | 11.47% | 9.00% | |

| 五月 | (第二季度) | 1.88% | 2.70% | 12.27% | 7.61% | |

| 六月 | 0.00% | 3.38% | 12.92% | 7.23% | ||

| 七月 | 13.64% | 4.58% | 13.01% | 6.24% | ||

| 八月 | (第三季度) | 4.27% | 12.99% | 4.75% | ||

| 九月 | 4.96% | 12.64% | 3.61% | |||

| 十月 | 8.86% | 8.36% | 5.62% | 12.07% | 3.62% | |

| 十一月 | (第四季度) | (第四季度) | 6.57% | 12.07% | 4.04% | |

| 十二月 | 8.79% | 13.24% | 3.72% |

表3:仿真交易与老国债期货合约的比较

| 比较项目 | 仿真交易 | 老国债期货 |

| 标的 | 虚拟债券(5年 3%) | 实体债券(如327国债期货中的国债为1992年发行的三年期国库券)票面9.5%+保值贴补率 |

| 涨跌幅 | 正负2% | 无严格限制 |

| 保证金 | 3% | 上海证券交易所的保证金比率是2.5%,深圳证券交易所为1.5%,武汉交易中心规定是1% |

| 交割 | 实物交割 | 现金或实物交割 |

| 现货市场发展程度 | 存量和增量有保障 国债利率市场化 |

存量、增量有限 国债利率未市场化 |

| 功能 | 套期保值 套利 投机 | 投机 套利 套期保值 |

国债期货的定价

(一)期货的定价

根据无套利模型,期货价格等于现货价格加上持有成本;持有成本包括储存成本加上资产的融资利息,再减去资产的收益。c为持有成本,r为融资利率(无风险利率),q为资产的期间收益率,u为储存成本的收益率水平。

则对于投资类资产而言,期货价格为:

F0为期货价格 S0为现货价格 T为持有期限。

对于消费品,因为有些消费品存在便利收益率,因此其期货价格为

y为便利收益率,其他同上。

(二)国债期货的定价

国债期货本质上属于金融期货,投资品;而且持有国债期货存在融资利息和持有收益,而且国债期货的储存成本机会为零,因此国债期货的定价公式为

也即

r为融资利率(无风险利率),q为资产的期间收益率

一般融资利率为回购利率,期间收益率为票面利率;因此如果回购利率较高,期货会高于现货;反正则低于现货。

基于中期国债期货仿真交易合约的最便宜可交割债券选择

目前中国金融期货交易所推出的5年期国债期货仿真交易报价与国债现货报价方式一致,也采用百元净价报价方式,报价精确到0.01元。5年期国债期货合约面值为100万元。比如, 2012年3月8日,2012年3月份合约的5年期国债期货合约(代码TF1203)的报价为¥98.27。

(一)国债期货的转换因子

期货价格的波动取决于现货市场价格和融资利率的波动;由于试点的中期国债期货采用的是虚拟券设计,可交割债券介于4-7年之间,因此在决定期货价格的程序中较为复杂,先是要找到最便宜交割债券,而最便宜交割债券的选择又取决于转换因子和市场收益率水平。

5年期国债期货交易实行一篮子债券交割方式,当合约到期进行实物交割时,可用于交割的债券包括一系列符合条件的国债品种,其票面利率、到期时间等各不相同,因此,必须确定各种可交割国债和期货标的名义国债之间的转换比例,这个比例就是通常所说的转换因子(conversion factors, CF)。 以TF1203国债期货为例,其实质是面值¥1的可交割债券在其剩余期限内(2012年3月14日至债券到期日)的现金流,用3%的标准票面利率所折算的净价。

转换因子的计算公式为:

其中 c为现货票面利率, r为期货票面利率, d为结算日至下一个付息日之间的期限; T为可交割国债在相邻两次利息支付期间的实际间隔天数, n为交割月的第二个周五后的第一个星期三至债券到期日的债券付息次数。如果这天刚好是付息日,则该次付息不计算在n中。转换因子精确到小数点后4位,进位方式不采用四舍五入,而是舍位。对于给定交割月份和利率的国债期货合约而言,一种可交割债券的转换因子将是固定不变的,不会受时间改变和该债券价格变化以及期货价格变化的影响。 根据转换因子计算公式,转换因子值由可交割债券的票面利率与到期期限决定。一般说来,可交割债券实际票面利率越高,转换因子就越大,实际票面利率越小,转换因子就越小。实际票面利率高于国债期货合约票面利率的可交割债券,其转换因子大于 1,并且剩余期限越长,转换因子越大;而实际票面利率低于国债期货合约票面利率的可交割债券,其转换因子小于 1,并且剩余期限越长,转换因子越小。当可交割债券剩余期限越短时,转换因子就越接近于 1。 交易所将定时公布国债期货可交割债券的转换因子,投资者只需查询交易所公告即能得到每一个可交割债券的转换因子。

(二)最便宜可交割债券的寻找和选择

因为国债期货是给予空头选择交割券种的权利,而且可选择的券种为4-7年的国债,目前市场上共有三十多只国债符合TF1203合约的交割条件,可供空方选择来进行交割。因此,空头面临的一个问题,在期货价格 已知的情况下,选择一只最有利的债券来进行交割,也就是最便宜可交割债券。

市场上共有34只国债符合TF1203合约的交割条件。考虑利息和到期日,可交割债券之间的区别是很大的,尽管使用了转换因子,在交割时,各可交割债券之间还是有差异的,有些会相对贵一些,有些则相对便宜些,合约卖出方可以选择最便宜、对他最为有利的债券进行交割,该债券便是所谓的最便宜可交割债券(cheapest to deliver,CTD)。

国债期货合约和其他期货品种一样,绝大多数的投资者都没有将合约持有到期进行实物交割,而是在到期日之前选择了平仓,实物交割率一般只有 1%到 3%左右。面对如此低的交割率,有人可能会质疑最便宜可交割债券的重要性。虽然国债期货合约实物交割率比较低,但是正是这相对很少的实物交割和转换因子一起决定了国债期货合约的价格特征,更确切地说,是最便宜可交割债券决定了国债期货合约的价格。

国债期货的空头在交割债券的时候,应该收到现金流为:

其中, F0为期货价格, CF为转换因子, AI为应计利息(Accrued interest);

而为了进行债券交割,空头必须在市场中进行买入债券,如果假设不是通过融资买入债券,则空头需求支付的现金流为:

;

简单来看,空头的选择应该是:

进一步简化为:

债券的现货价格: =

其中 rm为市场收益率水平;其中 c为现货票面利率, r为期货票面利率, d为结算日至下一个付息日之间的期限; T为可交割国债在相邻两次利息支付期间的实际间隔天数, n为交割月的第二个周五后的第一个星期三至债券到期日的债券付息次数。

根据:

则其实质是:

那么根据上述公式,可以得出下面结论:

如果

即市场收益率大于国债期货的票面利率;最便宜可交割债券:期限越长 票面越低;

如果

即市场收益率低于国债期货的票面利率:最便宜可交割债券:期限越短 票息越高。当收益率曲线陡峭化时,口头偏好期限长;收益率曲线平坦化时,口头偏好期限短。

事实上,上述的算法是简单化后的结果,如果考虑到融资买入,还需要考虑到现货市场的融资成本。

(三)隐含回购利率法下寻找最便宜可交割债券

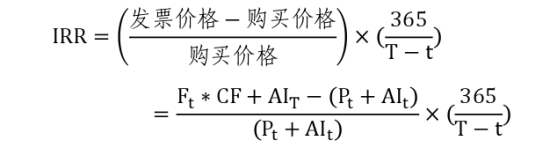

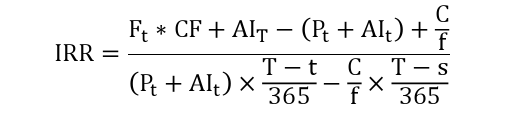

另外一个寻找最便宜可交割债券的方法是隐含回购利率法。所谓隐含回购利率(implied repo rate,IRR),指买入国债现货并用于期货交割所得到的理论收益率。显然,隐含回购利率越高的债券用于期货的交割就对合约空头越有利,越便宜。如果在交割日之前没有利息支付,可交割债券在时间 t的隐含回购利率 IRR 可以表示为:

其中,Ft为 t 时刻国债期货的价格,Pt为可交割债券现券净价,CF 为可交割债券的转换因子,AIt和AIT分别是时刻t和 T的应计利息,T为到期日。如果在交割日之前有利息支付,隐含回购利率就是使得债券远期价格等于期货合约发票价格的融资利率。相关计算假定其间的利息支付将会以隐含回购利率进行再投资。如果其间只有一次利息支付,隐含回购利率将是以下方程的解:

因此,基于期货价格和转换因子以及现货市场的运行,我们是可以通过上述方法找到市场中最便宜可交割债券;但是因为市场收益率往往处于波动之中,因此最便宜可交割债券在一定时间段内可能发生逆转,这一定程度上也降低了国债期货的可操纵性。

作者单位:周文渊、刘颖慧,国泰君安固定收益部

朱昭霖 华中师范大学信息管理系