�����г����ж���Ʊ������Ӱ���ʵ֤����

��������

������Դ����ծȯ��2012��8�º�

����ժҪ�����IJ��ý�6���������ݣ�ͨ��������(Granger)�������ϵ���鼰����EGARCHģ�ͽ���ʵ֤����������7��ع����ʶ�1��������Ʊ����������������Ӱ�죬��������Ӱ���ڲ������ǵ�������ͬʱ��յ����ó��Ӱ����������ķdz��Գ�ЧӦ��

�����ؼ��ʣ�����Ʊ�� 7��ع����� �����ܷ������ϵ���� EGARCHģ��

�����������м�ծȯ�г��ս�����������г������ƽ�������Ͷ����Ϊ���õع��������ԣ���ծȯ�����ģ����������������Ʊ�ݣ���Ϊ�г���������ʢ��Ʒ��֮һ��

��������Ʊ��ʵ������������ծȯ������������Ϊ������ҵ���г������������ҵ���з��еĶ���ծ��ƾ֤��ֱ�������������г��ع����ʲ���ֱ�Ӷ���Ʊ�����г���������Ӱ�죬����Ҳ��һ�����г��Ĺ����˲����˲��ɺ��ӵļ��Ӱ�졣����ͨ��������(Granger)�������ϵ���飬������EGARCHģ�ͣ��Ի����г��ع���������Ʊ�����ʽ���ʵ֤���������Լ�����������������˵����

��������������ѡȡ������˵��

��������ѡȡ1������Ʊ��������7��ع�������Ϊ���������������������й�ծȯ��Ϣ�����ƻ�����ն����ݿ⣻ʱ���2006��3��1�յ�2012��1��17�գ����ǵ�������һЧӦ���ͼ���ЧӦ�����⣬ȥ�������г���������ʱ�㣬����1370�������������ڷ����������ų�ʱ�����С����У��� ��ʾ1������Ʊ�����ʣ��� ��ʾ7��ع����ʣ��� �� �ֱ��ʾ���������ʶ����������ʱ�����С��������һ�±�������˵����

����Ϊ��ͻ����������ص㣬���ѷ��е���Ʊ������������̵�3���£����Ҳֻ��3�꣬�����������е��ڻ��ҹ�Ӧ���Ͷ������ʵ���Ҫ���ߣ�Ҳ�Ǹ����ʽ������������ʱ�ʽ�ͷ�����Ҫ���ߡ��������濴����Ʊ���������ͻ������߹��ߣ������������ͻ������߹����й�ģ���Ч����ֱ�ӵ����߹��ߣ�����������������������ص�Ĺ��ߡ����У�1������Ʊ���������ǻ����ʵ�����ָ�꣬�ܹ��������ծȯ�г�����ů����������ѡ��1������Ʊ��������Ϊ����������

�����ع����ʣ�һ��ָ��ծ�ع����ʡ����Ż����г��ķ�չ���ع��������ڶ�Ԫ������ѺƷ��Ҳ�������ڹ�ծ�����۶���Ļع����ʣ����ǰ��껯���ʱ�ʾ�ġ�����ѡ��7��ع����ʣ�������Ϊ���ܸ��á���ȷ�ط�ӳ��������ˮƽ�������ܳ�ֱ��ֳ��г��ʽ�ij�ԣ�̶ȣ�����Ӱ�����Ͷ���ߵ�����Ԥ�ڣ��ܹ���Ϊ��Ч�ش��������г�����̬�ơ�

����ͼ1 ��Ʊ��������7��ع����������������

ͼ1 ��Ʊ��������7��ع����������������

ͼ1 ��Ʊ��������7��ع��������������������������Դ����ծ��Ϣ�����ƻ���ڡ�����������

����ģ�ͼ���

��������ͨ����1������Ʊ��������7��ع����ʽ���Granger�������ϵ���飬���ж��������ʵ��Ӱ���ϵ�����Դ�Ϊ����������EGARCHģ�ͣ�����һ�������������֮���������ϵ��

����(һ)Granger�������ϵ����

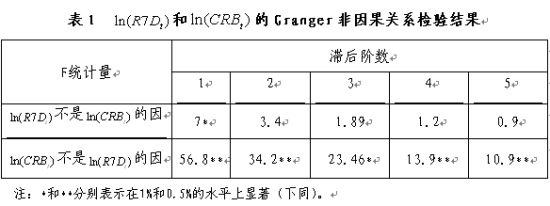

������Granger(1960)�����Sims�ƹ��Granger�������ϵ�������£�Granger����� �Ƿ��� ��������⣬��Ҫ�����ڵ� �ܹ��ڶ��̶��ϱ���ȥ�� ���ͣ����� ���ͺ����Ƿ�ʹ�� �Ľ��Ͷ���ߣ���� �� ��Ԥ�����а��������� �� �����ϵ����ͳ�����������Ϳ���˵ ���� Granger����ġ����Ķ�1������Ʊ������( )��7��ع�����( )�Ķ�����ʽ����Granger�������ϵ����Ľ�����1��ʾ��

�����ӱ�1�п������������ �� ������Ӱ�죬���������ͺ���������ӣ�����Ӱ��Խ������������������ �� Ӱ�������������Ժ��Բ��ơ��ɴ˿��Եó����ۣ�7��ع�����( )��1������Ʊ������( )�зdz�������Ӱ�죬�� �� �����Ե�GrangerӰ�죬�����г���ʵ�����Ҳ�dz���������г��ʽ�����Գ�ԣʱ���������ƶ��ع������»�������������ƶ���Ʊ����������˳�����ƣ������г��ʽ�����Խ���ʱ��Ǯ��������ʹ�ع�������������Ʊ��������Ȼˮ�Ǵ��ߡ�

����(��)����EGARCHģ��

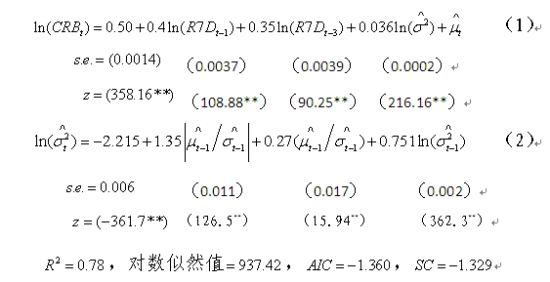

������Granger�������ϵ����Ļ����ϣ�Ϊ�˸��õؽ�����������֮������ϵ�����ǵ������������е����������Ӱ�죬����ͨ������EGARCHģ�����ع��������֮��Ĺ�ϵ�������ͻع����ʶ���Ʊ�����ʵķǶԳ���Ӱ�졣

����ͨ����1������Ʊ�����ʺ�7��ع����ʻ������ݵ����������������֣�7��ع����ʵ��ͺ�һ�ں��ͺ����ڶ�1������Ʊ������������Ӱ�죬����ģ�ͷ������£�

������ģ�͵Ĺ��ƽṹ�ļ���ͳ����������EGARCHģ�Ͷ�ϵ�����������Խϸߣ�������Ȼֵͳ������AIC��SC��ͳ��������Ƚ����롣ͬʱ��Ϊ������ʱ�����е�Ӱ�죬��ģ�ͽ�����ARCH-LM����Ͳв�ƽ������Լ��飬��������ͨ��С���˷���Ƚϣ��������е������ϵ����ƫ�����ϵ������Ϊ�㣬Qͳ����Ҳ��ò��������ɴ�˵��EGARCHģ�ͽϺõ�ȥ����ʱ�������е������ARCHЧӦ����������˷����������Ŷ��ԶԷ��̻ع���ϵ�Ӱ�졣��ˣ�����EGARCHģ�ͷ�����Ʊ��ع����ʵľ��������DZȽ�����ġ�

�����ӹ�ֵ����(1)�Ľ�������� �� ��������Ӱ�죬��� �� ��������1%����ô��� һ��0.75%��������������Ҳͬʱ˵��7��ع����ʶ�1������Ʊ�������������ġ����ЧӦ������֮������ЧӦȴ�����ڡ������ЧӦ���ķǶԳ��Ա����������г���ծȯ�г��ڲ����ϴ����ŵ����������Ҳ��������Ͼ���һ�ס�����ǰ�����á�

������ʵ���г�״����������Ʊ�г�(ծȯ�г�)��ȷ���š������С���Ӱ�ӣ��������߿���ֱ�ӿ��ƻ����г���������ס�����Դ�Ȩ��������ծȯ�г������ϴ��������Ӧ��������ͨ��ծȯ�г�������Ӱ���г����ƣ���֮��������������Ϊ���������л������߲������ս����죬���ֵ������Ӱ�콫�����������������ʽ����ڻ���Ӱ��ij�̬��������쵽��һ���棬��������Խ��Խ�����г������أ�Ҳ��ʹ�������ʳ���˫��Ӱ�졢�ศ��ɵĽ�����չ̬�ơ����⣬Ϊ�˸�����Ϲ��Ʒ��̣������л������˷��������������ϵ������ֵ̫С�����Ժ��Բ��ơ�

���������������(2)�Ľ�����Կ�������Ϣ�����1������Ʊ�����ʵ�Ӱ�������ԵķǶԳ��ԡ�����������Ϣ���֣��� ʱ���� �IJ�������һ��1.62������Ϣ���������������Ϣ(��������Ϣ�Ե�)���֣��� ʱ���� �IJ�������һ��1.08������Ϣ���(�б�Ҫ˵��һ�£�ծ�������ʵ���������������ʵ��������ű��ʵIJ�ͬ������������������Ϣ�ı�ʾ������ȫ�෴)���ɴ˿��Եó����ۣ���Ϣ����ķǶԳ��Էdz�����������������Ϣ��1������Ʊ�����ʵij��Ҫ��������������Ϣ�ij��������ծȯ�г���ʵ������Ƚ���������仰˵����������ʱ�����������ǵýϿ죻������ůʱ���������»�����Խ�������6�����Ʊ�г����ƻ�����һ���⡣����˵����Ʊ�����ʶԻ����г����д�������Ϣ����ѡ���Բ������������������죬���ѷ��֣��г�����������Ϣ�������ȿֻţ�֧Ԥ���ƶ������ʼ������������������Ϣ�������š��ȵ��ٿ�����̬�ȣ��ȽϷ��ϵ�ǰ��������г�����Ա�IJ����ַ���˼ά��

����ͼ2 ��Ϣ������г��ķǶԳ���Ӱ��

ͼ2 ��Ϣ������г��ķǶԳ���Ӱ��

ͼ2 ��Ϣ������г��ķǶԳ���Ӱ������������Դ�����������н����г���

��������

��������ͨ��Granger�������ϵ���飬����EGARCHģ�ͣ���1������Ʊ��������7��ع����ʽ���������ϵͳ�ķ������ó����½��ۣ�

������һ��7��ع�������1������Ʊ������������������ع�ϵ������7��ع����ʶ�1������Ʊ�ڲ������ǵ�������������һ������ǰ�����á�

�����ڶ�����Ϣ�������Ʊ�����ʵ�Ӱ����������ķǶԳ��ԡ���������ʱ�����������ǵýϿ죻������ůʱ���������»�����Խ���������˵����Ʊ�����ʶԻ����г����д�������Ϣ����ѡ���Բ���������������ζ���г�����������Ϣ�������ȿֻţ�������������Ϣ�������š��ȵ��ٿ�����̬�ȡ�

���������

����[1] ������H�������������������룺�����ü������������������й�����ѧ�����磬1998��

����[2] ղķ˹��D�����ܶ���������־���룺��ʱ�����з��������������й�����ѧ�����磬1999��

����[3] ����÷�����������÷��������뽨ģ�D�DEViewsӦ�ü�ʵ�������������廪��ѧ�����磬2006��

�������ߵ�λ�����������н����г���

�������α༭��������