央票发行利率持平 加息预期降温

央票发行利率持平

央票发行利率持平

本报记者 刘兰香 北京报道

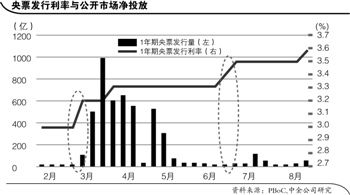

上周各期限央票发行利率全线上涨后,8月23日,央行在公开市场发行的30亿元一年期央票中标利率持平于3.5840%,令市场此前一度升温的加息预期又骤然减弱。

上周一年期央票发行利率曾上涨8个基点至3.5840%,此前则连续六周持平,且上周除28天正回购操作外,其他央票及正回购利率均上浮8个基点左右。

“大家都很关注今天一年期央票的情况。发行利率没有再上涨,加息预期没那么强了。”一位国有大行交易员称。

尽管一年期央票发行量较上周减少20亿元,但货币市场利率仍延续涨势。23日,隔夜Shibor利率继续上涨20.06个基点至4.2306%,七天Shibor上涨22.33个基点至5.1900%。当日财政部招标的六个月期国库现金定存中标利率为6.5%,创今年以来最高水平。

加息之争

数据显示,本周央行公开市场到期资金量下降到250亿元,较上周大幅减少640亿元,而货币市场利率近期持续上涨。在此背景下,央票发行利率是否继续延续涨幅更引人关注。

央行最近一次即7月7日加息前,6月21日和6月28日一年期央票发行利率就曾连续跳升。尽管不少市场和分析人士将上周央票发行利率上涨视为加息信号,但中金公司利率策略周报指出,央票利率上调最主要的目的是提高央票发行量,使得公开市场的回笼力度能够加大。

23日,一年期央票发行利率并未继续上涨,部分证明了中金公司的看法,亦令市场的加息预期减弱。不过,中金也指出,仍然不能排除加息的可能性。

“依据央票利率上涨判断加息是不准确的,如果央票利率上涨带动加息,那么前提条件是通货膨胀加速度很高且增长过热。”光大银行首席宏观分析师盛宏清表示。

尽管负利率的状况已维持数月,但他认为,要从周期的角度看负利率。从2004年过热开始至今年再次过热的8年间,中国1年管制利率平均2.66%,2年存款利率3.19%,5年为4.13%,CPI平均3.13%,加权看可以持平。现在通货膨胀在6%,1年存款利率3.5%,2年4.4%,5年5.5%,且长端存款利率水平不低。从周期波动看,管制利率水平不算太低。

“即便加息的目的主要是让利率回到与通胀相适应的水平,但目前情况下,存款会到股市、房市和基金吗?可能就理财产品,但还是居民存款转成企业存款。”盛宏清表示。

国泰君安亦预测,8月CPI涨幅将回落到6%,而从贷款平均利率已在高位及通胀即将回落的角度来看,再次加息的必要性不大。

资金抢手

央行减少央票发行量的同时,亦取消正回购操作,23日仅回笼30亿元资金。但这未能缓解银行系统资金面的紧张状况,货币市场利率已连续四个交易日上涨。

“今天Shibor继续上升,预计明天随着国电转债2000亿至3000亿元的申购资金解冻,资金价格将见顶回落。”上述银行交易员表示。

国电电力19日发行55亿元人民币可转换公司债券,期限六年。公告显示,其网下申购款将于24日退还,网上申购资金将于25日解冻。

盛宏清亦认为,转债冻结资金回流将缓和市场紧张情绪。“今天1天期资金成交量是7天期的4倍。一年期央票利率持平,正回购操作取消,说明央行无意推高资金利率。”

与此同时,财政部与央行23日进行的中央国库现金管理商业银行六个月定期存款招投标,中标利率达到6.5%,亦凸显银行系统流动性的紧张。本次国库现金定存招标为今年第七期,计划存款量300亿元人民币,起息日为8月23日,到期日2012年2月21日。

“今天的6个月国库现金利率标高是存贷比压力使然。”盛宏清表示。中金公司在报告中亦称,7月存款负增长导致中小银行贷存比重新回升至70%以上,而日均贷存比考核的实施进一步强化了其对信贷投放的抑制作用。

央行统计数据显示,7月中国金融机构人民币存款减少6687亿元,同比少增8166亿元。

不过,300亿元国库现金定存亦在一定程度上缓解了流动性的紧张。22日,银行间市场质押式回购隔夜利率上涨34.08个基点,收于4.0300%;7天利率上涨66.34个基点,收于4.9667%;23日,回购利率涨幅缩窄,隔夜和7天利率均仅上涨20多个基点。

据中金估算,目前银行超储率仍维持在1%附近,回购利率很容易因为融资需求的短期扰动而出现较大波动。由于未来一段时间融资需求有望重新回升,回购利率恐难以回到8月初的水平,存在一定的上行风险。