|

|

央票利率短期下降空间有限

□长江证券固定收益总部 凌超

央票身份的特殊性体现于其供需双方对其功能的不同理解。从供需双方对其可能产生影响的角度来分析,我们认为,短期来看,在资金利率水平尚未完全出现整体下行的情况下,二级市场央票利率未来下降的空间有限。

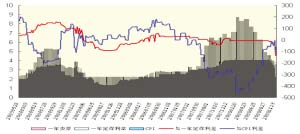

近期,一级市场3月期、1年央票发行开始逐步稀疏、利率在本月18日出现大幅下行触底后,市场开始这轮行情以来第一波回调。从11月18日1年期央票招标利率触底后至今的两个交易日内,二级市场1年央票收益率已上行了15-20BP,到2.40%附近,3年期收益率上升至2.55%附近。此次利率回调的原因似乎是多方面的,但总体上我们可以将其理解为市场对央行降息乐观预期落空后的心态正常修正。

央票身份的特殊性体现于其供需双方对其功能的不同理解。我们从供需双方对其可能产生的影响来定性分析其未来变化趋势。

供给方面,在9月份美国次贷危机加剧后,央行开始加大政策放松力度,连续下调法定基准利率。与此同时,央票一级市场利率下行速率也开始提升,从基准利率下调伊始9月9日的4.0583%,下降至目前的2.2495%,短短2个月下降了180BP,同期法定基准利率一年定存从4.17%下降至3.60%,下降57BP。从引导市场利率的角度来看,央票已经充分反映出市场对于央行基准利率、宽松货币政策的理解与预期,起到了较好的引导市场降息预期及利率的作用,可以说这一波央票利率的下行是央行所愿意看到的,也得到了市场的强烈回应。

从央行引导1年期央票的发行细节来看,市场预期逐步明确和需求的加大已开始在其与央行指导市场利率的博弈中占据主导地位,并推动央票利率下行速率逐步增快。速率从伊始的3.25BP、2.16BP到中期的20.47BP、29.92BP,到最近一次的96.03BP,开始有点脱离了央行的既定节奏。而发行利率与二级市场的利差一步到位,导致了二级市场利率的回调。

由于目前二级市场央票利率与法定基准利率过大的利差,央行放开一级市场央票利率并让其一步到位与二级市场接轨,反映出央行对目前市场这种过度投机情绪的担忧。从2003年以来的数据不难看出,目前央票与法定基准利率之间-135.05BP的利差已经严重偏离历史均值,从这个角度来看,在基准利率尚未大幅下行或者说未来大幅下行预期降低时,二级市场必然会出现调整。根据对前述数据进行简单分布分析,我们发现未来央行必须至少降息3次(每次27BP),才能使两者利差进入一个合理范围,降息5次才能步入一个相应匹配。如果未来降息幅度不及预期,央票利率调整不可避免。CPI也是市场利率所关注的宏观经济变量。从目前1年央票与其之间差距来看,为-105.05BP,也高于-62.49BP的历史均值。从这个角度来看,央票利率也有一定上调压力。但是我们预测明年年初CPI将回落至2%以下,这一利差将回落,目前央票利率水平尚有所支撑。

此外,从央票发行规模日益减少和频率减弱不难看出其利率指导作用未来可能将日趋淡化,市场需求的主导力量可能将在未来增强。

需求方面,未来对央票的需求将主要出于维系流动性的考虑,无论从资金套利角度考虑,还是从投机未来收益率进一步下行的角度考虑,需求量已经明显减弱。从大的宏观政策导向及主要资金供给方银行类机构内部资金流向的未来趋势来看,资金有着向实体经济逐步转移的可能。考虑到这个原因,短期来看,在资金利率水平尚未完全出现整体下行的情况下,二级市场央票利率下降的空间有限。但由于其稀缺性和流动性优势,还是会得到市场需求支撑,将收益率在一段时间内将维持在一个相对较低的位置,这更多取决于未来资金面的变化情况。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。