|

|

|

东风汽车短期融资券分析报告http://www.sina.com.cn 2007年12月05日 13:58 鼎资研究

本期短融券信用级别:中诚信:A-1 鼎资研究: A-2

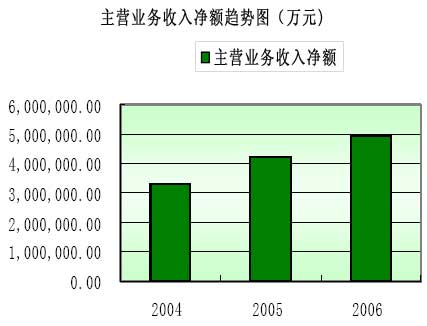

分析观点 公司概况 东风汽车集团股份有限公司(简称:东风汽车)成立于2004年,前身是东风汽车工业投资有限公司,2004 年10月12日,经国资委批准,东风有限公司由国有独资有限责任公司变更为股份有限公司并更名为东风汽车集团股份有限公司。全面合资重组后,东风公司构建起规范的母子公司体制框架,成为投资与经营管控型的国际化汽车集团。集团目前承担了东风汽车公司大部分商用车和乘用车以及发动机和零部件的生产销售业务。截至2006 年底,东风集团下属子公司和合营公司共13 家,非法人直属机构 3 家,总资产483. 17亿元,所有者权益149.83 亿元,资产负债率 60.17% 。2006年,公司共实现主营业务收入 490.89 亿元,经营活动净现金流 65.88 亿元。 (资料来源:公司网站) 行业状况 汽车工业是中国的支柱产业,在国民经济中占据重要地位。近年来,中国经济的高速增长推动汽车销量强劲增长。过去十年,中国的汽车总拥有量以10% 的复合增长率增长,截至 200 5 年,汽车总拥有量达 4,00 0 万辆。 2 00 6年中国汽车销量约 721 万辆,相比 200 5 年销量增长率为 25.13 % 。目前中国已成为全球第二大汽车消费国。长期看来,中国汽车行业将在未来 5 至 10 年继续保持快速发展。在整体快速发展的同时,汽车工业也呈现出较明显的周期性,年增长率波动程度较大。未来几年,中国汽车行业格局将可能发生变化,一些小型企业将被淘汰,大型企业的市场集中度提高。预计未来几年,中国经济还将保持快速增长,汽车行业前景良好。 (资料来源:国研网) 鼎资评分 根据东风汽车的财务数据,运用鼎资信用分析评分模型进行计算,东风汽车的偿债能力评级为A-2,经营能力评级也为A-2,盈利能力评级仍为A-2。所以综合来看,我们给东风汽车的整体评级为级A-2。根据鼎资研究的统计,在这一信用水平的新债收益率为5.89%;东风汽车为国有独资企业,鼎资统计的1年期左右国有独资企业短融券成交收益率平均为5.5375%。结合东风汽车的实际情况,鼎资投资认为07东风CP01的收益率在5.6%左右较为合理。 有利因素 销售收入持续增长,市场占有率高,处于行业领先地位 东风汽车集团股份有限公司近年来向市场投放多款新车系列,06年新投放的标致 206 、凯旋、思域、轩逸、骏逸和 C2 受到广泛认可,成绩骄人,而其他乘用车系列并未受到新投放市场的新车型的影响,,在06年仍保持强劲的销售增长。受此因素影响,集团汽车销售量及销售收入持续增长,乘用车整车销售量由05年的35.12万辆增加至49.48万辆,增长了40.9%,大大超过乘用车整车行业的30%的增幅水平,主营业务收入增长趋势明显。(见图1)

东风汽车在各汽车细分市场上的市场占有率高,处于行业领先地位。尤其是在中重型载货车市场,东风汽车优势明显。(见表1)

(资料来源:公司网站) 产品结构多样化,抵御市场风险能力强 东风汽车集团具有丰富的商用车和乘用车产品系列,同时还生产汽车发动机和其他零部件。2006年集团乘用车产品结构多元化(见表2),并成功拓展中高级和小型乘用车市场份额。

多样化的产品结构增强了公司抵御市场风险的能力。 (资料来源:募集说明书) 汽车行业前景良好 近年来,中国经济的高速增长推动汽车销量强劲增长。2006年中国汽车销量约721万辆,相比 2005年销量增长率为 25.13 % 。目前中国已成为全球第二大汽车消费国。受宏观经济发展和人民消费的推动,2006 年我国汽车行业发展迅速。长期看来,中国汽车行业将在未来5至10年继续保持快速发展。 (资料来源:国研网) 不利因素 汽车行业相关风险 近年来国内外原材料市场价格波动较大,汽车行业主要原材料和零部件继续震荡上涨,成本压力较大。汽车行业竞争进一步加剧,价格总体下降趋势无法避免,这对公司盈利水平的提升势必造成不利影响。 石油价格的不断攀升也会对汽车销售带来不小的负面影响。 (资料来源:国研网) 公司未来两年资本支出压力将增大 公司未来两年资本支出压力将加大。公司2007~2008年计划投资近 200 亿元用于产能扩张和新产品研发,短期内将加大公司的偿债压力 (资料来源:募集说明书) 财务分析 盈利能力分析 2006年,尽管受到油价上涨、汽车市场竞争加剧导致汽车售价下降的影响,但公司仍保持产品产销规模的扩大,主营业务收入保持了良好的增长趋势,06年公司主营业务利润率并净资产收益率都有较大提高,整体来说,公司盈利能力良好,获利能力提高。 但由于外部市场的压力,公司需要进一步降低生产成本,提高竞争力。 偿债能力分析 公司近年的各项偿债能力指标平稳中趋于良好,三年来资产负债率稳中有降,基本维持在60%左右的水平,在合理的范围之内。速动比率和EBITDA利息保障倍数等短期偿债指标在06年都有明显提高。另外,公司现有车型销量稳定增长且新车型不断推出,预计未来2到3年内公司EBITDA将持续增长,这将使公司的现金流动负债比率在很大范围内继续提升,公司短期偿债能力得到进一步增强。 经营能力分析 公司近年来加强了存货的管理,2006年存货周转天数有明显的下降。应收账款周转天数基本保持在十天左右,在06年略有增加,但仍然保持在合理范围之内。可以看出,发行人的应收账款质量良好,存货变现性较强,流动资产的利用率较高。 评级结论 东风汽车技术优势突出,04年重组整合后,东风集团完善公司治理结构,与不同国际汽车公司合作,拓展合作领域,并且优化融资结构,降低融资成本。截至目前,东风汽车集团有限公司共拥有74.05 亿元人民币的授信额度,目前尚未使用任何额度。通过以上分析,我们认为东风汽车对本次短期融资券的还本付息能力强,本次融资券偿还风险低。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||