|

|

|

厦门象屿短期融资券分析报告http://www.sina.com.cn 2007年11月21日 14:39 鼎资研究

本期短融券信用级别:联合资信:A-1 鼎资研究: A-3

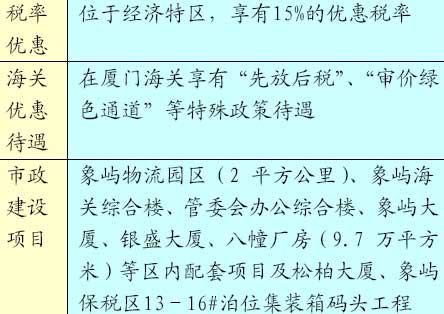

分析观点 公司概况 厦门象屿集团有限公司(简称:厦门象屿)成立于1995 年11 月28 日,系由原厦门市土地开发总公司、象屿保税区管理委员会直属企业为基础组建而成的国有独资企业,是厦门市第一个获批的“资产运营一体化”企业。象屿集团围绕物流发展主轴,已形成以物流园区综合开发、国际集装箱码头经营、综合物流和贸易流通服务为主营的大物流产业群,并涉足房地产等领域的投资。旗下共有全资及间接全资企业18 家,控股及间接控股企业18 家,参股企业2 家。目前,象屿集团正以全面建设海峡西岸物流园区网络为契机,推动大物流产业群各版块的整合和发展,努力打造海峡西岸最具影响力的物流园区开发运营服务商形象。截至2006 年底,公司(合并)资产总额593416万元,所有者权益135355万元,少数股东权益46057万元;2006 年实现主营业务收入903610万元,利润总额22911万元。 (资料来源:公司网站) 行业状况 随着经济全球化进程的加快,贸易行业已成为我国经济的重要组成部分,我国进出口总额增长速度早已高于GDP 增幅。据海关总署发布的统计。2006 年中国对外贸易规模高达17,606.9 亿美元,比2005 年增长23.8%。同时国内贸易对国民经济的贡献逐渐增强,近10 年产业增加值占我国GDP的比重平均在8%左右,在第三产业增加值中名列首位。总体看,虽然中国还将面临贸易保护壁垒抬高、人民币继续升值压力等问题,以及其他因素引起的贸易波动,但中国内外贸环境整体上相对平稳。从国际环境看,世界经济贸易处于新一轮扩张周期,有望继续较快增长。从国内环境看,投资增长较快,消费增长平稳,对能源、原材料等的进口需求将稳步上升。 (资料来源:国研网) 鼎资评分 根据厦门象屿的财务数据,运用鼎资信用分析评分模型进行计算,厦门象屿的偿债能力评级仅为C级,经营能力评级为A-2,盈利能力评级也为A-2。所以综合来看,我们给厦门象屿的整体评级为A-3级。根据鼎资研究的统计,在这一信用水平的新债收益率为6.14%;厦门象屿为国有企业,鼎资统计的1年期左右国有企业短融券成交收益率平均为6.42%。结合厦门象屿的实际情况,鼎资投资认为07象屿CP01的收益率在7.3%左右较为合理。 有利因素 区域环境优势明显 公司所在地厦门是我国最早成立的经济特区之一,享有15%的优惠税率。厦门市位于我国经济发达的东南沿海地区,与台湾隔岸相望,是以外向型经济为主导的经贸港口城市。公司所处的厦门象屿保税区对联系海峡西岸经济区其他各市具有重要的战略位置。厦门市极为宜人的自然环境也促进了公司地产、园区开发等产业的发展。为实现“海峡西岸最具影响力的综合物流园区开发运营服务商”的战略目标,厦门区域环境的优势成为公司发展的重要优势。 (资料来源:募集说明书) 政府支持优势 公司作为厦门象屿保税区管委会直属企业是多家商业银行总行级“重点客户”及AAA 级企业客户,得到海关、联检等政府部门的鼎力支持,在厦门海关享有“先放后税”、“审价绿色通道”等特殊政策待遇,同时公司下属建设集团承担着象屿保税区内土地的综合开发与经营、市政基础设施建设等任务。受管委会的委托,公司先后开发建设了一批市政建设项目,累计开发土地200 万平方米、完成各类建筑37.5 万平方米及道路与管网建设13.6 公里,累计完成投资约30 多亿元。(见表1)

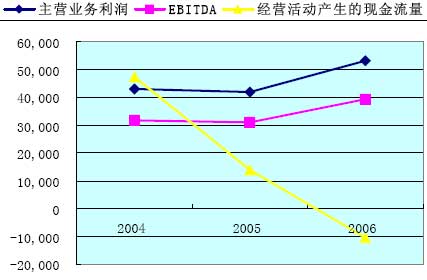

(资料来源:公司网站) 行业前景良好 发展思路合理 国内外经济形势总体上有利于我国对外对内贸易的快速发展,作为公司主营的贸易业务相信会有巨大的发展空间。随着国民经济发展和厦门及周边经济的加速,厦门港的进出口货物会增加,中转货物也会增加,进出厦门港的箱量会增加,将给公司带来港口物流相关业务量的增长。厦门市的自然景观资源是房地产业的发展契机。公司的发展目标是实现物流园区综合开发、港口投资及码头经营、贸易及综合物流服务大物流产业的有机统一,这一思路应该说顺应了时代的发展趋势,会给公司带来长期持续的竞争优势。 (资料来源:募集说明书) 不利因素 贸易行业竞争加剧 利润空间变薄 贸易行业是集团公司实现营业收入及现金流最主要的行业,面临着资金管理风险、客户信用风险、存货管理风险等多方面贸易风险。目前看来,贸易物流在国内外市场上竞争也日趋激烈,不确定因素还有许多,整体利润水平逐年下降。(见图1)

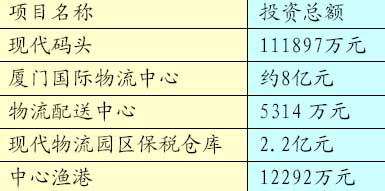

(资料来源:募集说明书) 投资规模较大 现金流大幅下滑 公司经营活动产生的现金流量净额逐年下降,近三年公司经营活动产生的现金流量净额分别为47329.56 万元、13735.97 万元和-10566.44 万元(见图1)。2006出现负值,同比下降176.92%,其主要原因是近年公司在建项目很多(见表2),支出较大,而收入实现少。

(资料来源:募集说明书) 财务分析 盈利能力分析 近三年,公司主营业务利润率及净资产收益率都有一定幅度的下降。其原因主要是贸易业务占公司主营收入的90%以上,而贸易业务的盈利水平由于近年来公司贸易结构和经营策略的转变等原因在趋于稳定的同时不断下降,故以表中两个指标为代表的盈利水平在下降。但随着新项目的投产,整体盈利水平会有所提高。 偿债能力分析 公司近年资产负债率始终维持在高位,整体负债水平较高。EBITDA 利息倍数分别6.06倍、4.45 倍和3.84 倍,EBITDA 对利息保护能力一般并呈现下降趋势。更值得投资者注意的是公司经营活动产生的现金流量三年来的不断滑落,其中2006年此指标为负值,使现金流动负债比在06年较05年有153.5%的下降。总体来说,由于公司规模扩张较快,在建项目较多,导致近年投资性现金净流出规模较大,债务规模上升。但同时流动比率在上升,短期偿债能力有一定保证。总体看,公司整体偿债能力基本正常。 经营能力分析 公司三年来应收账款周转天数有一定程度的下降,这归功于公司实现严格的应收账款和应收票据管理政策,在主营业务收入大幅增长的同时,应收账款增长相对较慢,应收票据减少,同时存货周转天数维持在较好的水平,可见公司加强内部管理,流动资产质量较好,存货变现能力较强,总体来说,公司经营能力有一定的提高。 厦门象屿在国民经济高速增长的大环境下面临着有利的发展机会,随着公司新建项目的投入使用以及公司内部管理水平的进一步提升,势必会推动公司的盈利能力进一步上升。本期融资券募集资金的用途主要是用于贸易行业流动资金周转,优化融资结构。降低融资成本。截至2007年4月底,公司在各商业银行获得流动性授信额度56.98亿元,其中未使用27.49亿元,公司间接融资渠道畅通。通过以上分析,我们认为厦门象屿对本次短期融资券的还本付息能力强,本次融资券偿还风险低。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||