不支持Flash

|

|

|

|

金东纸业短期融资券分析报告http://www.sina.com.cn 2007年09月18日 14:23 鼎资研究

本期短融券信用级别:中诚信:A-1 鼎资研究: A-2

分析观点 公司概况 江苏金东纸业有限公司(简称:金东纸业)是于1997年5月由中方投资者镇江市轻工业总公司与外方投资者亚洲浆纸业有限公司(简称:APP)共同出资设立。金东纸业注册资本72757万美元。金东纸业是国内造纸行业的龙头企业,具有较强的竞争实力。公司的主营业务为铜版纸的生产和销售。截至2006年底,金东纸业共拥有2条纸机生产线、2条机外涂布机生产线,加上2005年建成的1条纸机涂布一体化生产线,各类铜版纸的年产能已经超过200万吨,是世界单厂规模最大的铜版纸生产企业之一。2006 年度,发行人主营业务收入887,986 万元,经审计的财务报表反映实现利润总额127,085 万元,净利润119,272 万元,公司资产2,078,447 万元,负债1,335,071 万元,净资产743,376 万元,资产负债率为64.23%。(资料来源:公司网站) 行业状况 目前我国造纸总产量和消费量已经跃居世界第二,仅次于美国。我国已经是个造纸大国,但还不是造纸强国,还有很多方面有待改进和提高。近年来,中国造纸工业的生产和消费整体情况均呈走高趋势,并保持较快的增长速度,主要生产指标完成情况及总体经济效益较好,产品销售收入、利润总额等主要经济指标均比上年有较大幅度的增长。根据中国造纸协会公布的数据,2006年1-12月,全国造纸及纸制品业实现工业总产值5082.28亿元,同比增长22.57%;累计完成销售收入4890.92亿元,同比增长22.68%。中国造纸协会及各省造纸协会的相继成立,加强了行业指导、宏观调控和信息咨询服务等职能。(资料来源:国研网) 鼎资评分 根据金东纸业的财务数据,运用鼎资信用分析评分模型进行计算,金东纸业的偿债能力评级为A-2,经营能力评级也为A-2级,盈利能力评级仍为A-2级。所以综合来看,我们给金东纸业的整体评级为A-2级。根据鼎资研究的统计,在这一信用水平相同期限的新债收益率为4.37%;结合金东纸业的实际情况,鼎资投资认为07金纸业CP01的收益率在5.55%左右较为合理。 有利因素 主营业务突出,获利能力增强 近年来,国内铜版纸市场取得较大发展,需求增长速度快,居世界前列,年均需求量从1999 年的121 万吨,增长到2004 年260 万吨,年均增长超过15%。公司在产能和市场份额方面都具有比较明显的优势,截至2006年底,金东纸业生产各类铜版纸205.08万吨,是世界上单厂生产规模最大的铜版纸生产企业之一。作为中国高档纸种,铜版纸市场需求旺盛,给公司带来了很大的获利空间。(见图1)(资料来源:募集说明书)

管理和技术优势 依托股东长期以来在造纸行业积累的技术与管理经验,公司在产品开发,质量控制,市场维护,环保治理等方面都有明显的优势。2006年以来公司采取多种方式改善公司治理结构,在经营决策的独立性等方面有不少改善。在技术研发方面,研发中心实验室配备了各类检测检验设备150多台,同时公司与北京大学合作成立了金东北大纸业化学研究中心,进一步增强了公司的科研实力。(资料来源:公司网站)

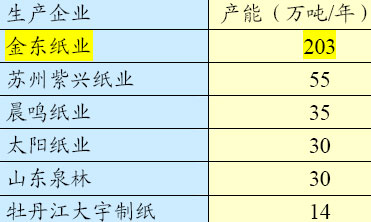

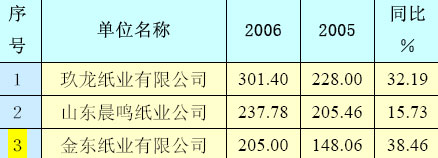

领先的行业市场地位 公司建成了全国最大的铜版纸生产线,截至2006年底,金东纸业共拥有2条纸机生产线、2条机外涂布机生产线,加上当年建成的1条纸机涂布一体化生产线,各类铜版纸的年产能已经超过200万吨,生产能力在全国遥遥领先。(见表1)纵观整个纸业市场,公司的行业地位也有着明显的优势。(见表2,3)(资料来源:募集说明书)

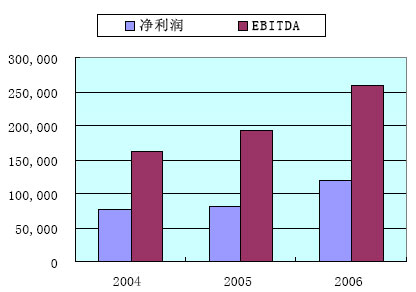

不利因素 债务重组 受01年亚洲金融危机对公司原实际控制方的影响,公司形成了一定的逾期境外债务,相关法律文件正在签署之中,未来对公司的财务状况势必产生一定影响。(资料来源:募集说明书) 进口国的政策变动 2007年3月30日,美国商务部决定对中国适用反补贴法,开始对中国出口的铜版纸产品征收临时反补贴税,金东纸业(江苏)有限公司遭征收20.35%的关税,虽然目前对公司影响不大,但可以预见,未来我国铜版纸出口形势不容乐观。(资料来源:募集说明书) 市场竞争日益激烈 未来国内铜版纸整体需求仍将继续增加,但随着产能的增加,市场逐渐趋于饱和,市场竞争也势必随之加剧。(资料来源:国研网) 财务分析 盈利能力分析 2004年-2006年,公司近三年销售收入连年增长,由于05年主营业务利润有一定下滑,导致主营业务利润率和净资产收益率在05年达到低谷。06年各项盈利指标有很大回升,公司盈利能力不断增强。 偿债能力分析 公司近年来在资产规模扩大的同时,资产负债率保持稳定并有所下降。EBITDA,经营活动产生的现金流量等指标呈上升趋势,流动比率、EBITDA利息保障倍数现金流动负债比等短期偿债指标在06年都稳步上升。总体而言,公司的短期偿债能力增强,本期融资券的偿付有保障。 经营能力分析 公司在06年应收账款周转天数上升明显,值得投资者关注。同时公司存货周转天数与行业平均还有一定差距。总体来说,公司的营运能力需要进一步提高。 评级结论 金东纸业在依靠自身在铜版纸行业中规模、技术、管理等方面的优势地位,随着国民经济的高速增长,公司的盈利能力将进一步上升。本次短期融资募集的资金将用于补充营运资金,优化融资结构,降低融资成本。截至目前,金东纸业共拥有100.85 亿元人民币的授信额度,尚余1.4 亿元,通过以上分析,我们认为金东纸业对本次短期融资券的还本付息能力强,本次融资券偿还风险低。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||