ВЛжЇГжFlash

|

|

|

|

ФЯЗНЕчЭјЖЬЦкШкзЪШЏЗжЮіБЈИцhttp://www.sina.com.cn 2007Фъ05дТ16Ше 11:51 ЖІзЪбаОП

ЁЁЁЁБОЦкЖЬШкШЏаХгУМЖБ№ЃКДѓЙЋЙњМЪЃКA-1 ЁЁЁЁЖІзЪбаОП: A-2ЁЁЁЁЗжЮіЙлЕу

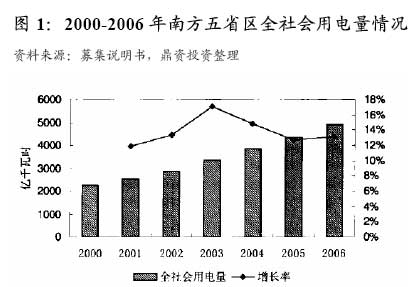

ЁЁЁЁаавЕзДПі ЁЁЁЁ2006ФъЃЌШЋЙњЕчСІНЈЩшЫйЖШМЬајМгПьЃЌШЋЙњЕчСІзАЛњЭЛЦЦ6вкЧЇЭпЃЌдйЩЯаТЬЈНзЁЃЕчЭјНЈЩшШЁЕУГЄзуНјеЙЃЌЕчСІЙЉгІФмСІГжајдіЧПЃЌЕчСІЯћЗбБЃГжПьЫйдіГЄЃЌЕчСІЙЉашНєеХаЮЪЦгаЫљЛКНтЃЌШБЕчЗЖЮЇж№ВНЫѕаЁЃЌШБЕчГЬЖШгаЫљМѕЧсЁЃ 2006ФъЃЌШЋФъЗЂЕчСПДяЕН28344вкЧЇЭпЪБЃЌЭЌБШдіГЄ13.5%ЁЃШЋЙњЕчЭјНЈЩшЭъГЩЭЖзЪ2105.75вкдЊЃЌЭЌБШдіГЄ37.98%ЃЌШЋЩчЛсгУЕчСПДяЕН28248вкЧЇЭпЃЌЭЌБШдіГЄ14%ЁЃ ЁЁЁЁВЦЮёзДПі ЁЁЁЁФЯЗНЕчЭјНќМИФъРДзЪВњСїЖЏадНЯЧПЃЌЧвФПЧАМЏЭХИїЯюОгЊадзЪВњдЫгЊЧщПіСМКУЃЌОгЊФмСІж№ВНМгЧПЃЌжїгЊвЕЮёЪеШыБЃГжСЫСМКУЕФдіГЄЧїЪЦЃЌдЄМЦЮДРДСНФъФЯЗНЕчЭјЕФОгЊФмСІЛсгаНЯДѓЬсИпЁЃДгећЬхПДЃЌЙЋЫОећЬхВЦЮёзДПіНЯКУЃЌгЏРћФмСІНЯЮШЖЈЃЌГЅеЎЗчЯеаЁЃЌЖдФтЗЂааЕФЖЬЦкШкзЪШЏОпгаНЯЧПЕФГЅЛЙФмСІЁЃ ЁЁЁЁШкзЪШЏзДПі ЁЁЁЁФЯЗНЕчЭјБОЦкЗЂааЖЬЦкШкзЪШЏ50вкдЊШЫУёБвЃЌФММЏзЪН№ЕФжївЊгУгкВЙГфе§ГЃСїЖЏзЪН№ашвЊЃЌЭиеЙШкзЪЧўЕРЃЌгХЛЏШкзЪНсЙЙЃЌНЕЕЭШкзЪГЩБОЃЌЬсИпгЏРћФмСІЁЃБОЦкШкзЪШЏГЅЛЙзЪН№жївЊРДдДгкЙЋЫООгЊЛюЖЏВњЩњЕФЯжН№СїСПЁЃНижЙ2006ФъФЉЃЌЙЋЫОДгвјааЛёЕУЕФЪкаХЖюЖШЮЊ1940вкдЊЃЌвбЪЙгУЖюЖШ1028вкдЊЃЌГфзуЕФвјааЪкаХЖюЖШПЩвдЮЊШкзЪШЏЕФАДЪБзуЖюЛЙБОИЖЯЂЬсЙЉживЊЕФБЃеЯзїгУЁЃ ЁЁЁЁНсТл ЁЁЁЁФЯЗНЕчЭјЙЋЫОЭЖзЪЁЂНЈЩшКЭОгЊЙмРэЕФФЯЗНЧјгђЕчЭјЃЌЯжвбНЈГЩЮвЙњЕквЛИідЖОрРыЁЂДѓШнСПЁЂГЌИпбЙЁЂНЛжБСїВЂСЊдЫааЕФДѓЕчЭјЃЌЪЧЙњФкНсЙЙзюИДдгЁЂСЊЯЕзюНєУмЁЂПЦММКЌСПзюИпЕФЕчЭјжЎвЛЁЃФПЧАЙЋЫОИїЯюОгЊадзЪВњдЫгЊЧщПіСМКУЃЌгЏРћФмСІГжајдіЧПЁЃФЯЗНЕчЭјМфНгШкзЪЧўЕРЭЈГЉЁЃзлКЯвдЩЯЗжЮіЃЌЮвУЧШЯЮЊФЯЗНЕчЭјЖдБОДЮЖЬЦкШкзЪШЏОпгаКмЧПЕФЛЙБОИЖЯЂФмСІЃЌБОДЮШкзЪШЏГЅЛЙЕФЗчЯеЕЭЁЃ ЁЁЁЁаавЕ&еўВпЗжЮі ЁЁ ЕчСІЪЧЙиЯЕЙњМЦУёЩњЕФЛљДЁаавЕЃЌЕУЕНеўИЎЕФжЇГж ЁЁЁЁ2006ФъЃЌШЋЙњЕчСІНЈЩшЫйЖШМЬајМгПьЃЌШЋЙњЕчСІзАЛњЭЛЦЦ6вкЧЇЭпЃЌдйЩЯаТЬЈНзЁЃЕчЭјНЈЩшШЁЕУГЄзуНјеЙЃЌЕчСІЙЉгІФмСІГжајдіЧПЃЌЕчСІЯћЗбБЃГжПьЫйдіГЄЃЌЕчСІЙЉашНєеХаЮЪЦгаЫљЛКНтЃЌШБЕчЗЖЮЇж№ВНЫѕаЁЃЌШБЕчГЬЖШгаЫљМѕЧсЁЃЫцЮвЙњОМУЕФИпЫйЗЂеЙЃЌЕчСІаавЕНЋНјШывЛИіЮШЖЈдіГЄЕФЪБЦкЃЌЕГЕФЁАЪЎСљДѓЁББЈИцжажИГіЃЌЕН2020ФъЮвЙњвЊЪЕЯжЙњФкЩњВњзмжЕБШ2000ФъЗСНЗЌЕФКъЮАФПБъЃЌдЄМЦЮДРД20ФъЃЌЕчСІЕЏадЯЕЪ§гІЛљБОБЃГждк0.75-0.85зѓгвЃЌЮвЙњЕчСІашЧѓНЋдкНЯГЄЪБМфФкБЃГж6%-7%ЕФФъОљдіГЄТЪЁЃ ЁЁЁЁ2006ФъЃЌШЋЙњЗЂЕчзАЛњШнСПЭЛЦЦ6вкЧЇЭпЃЌЪзХњЙњВњГЌСйНчАйЭђЧЇЭпЛњзщЯрМЬЭЖШыдЫааЃЌБъжОзХЮвЙњЕчСІЙЄвЕММЪѕзАБИЫЎЦНКЭжЦдьФмСІНјШыаТЕФЗЂеЙНзЖЮЁЃ2006ФъШЋФъЗЂЕчСПДяЕН28344вкЧЇЭпЪБЃЌЭЌБШдіГЄ13.5%ЁЃЦфжаЃЌЫЎЕчЗЂЕчСП4167вкЧЇЭпЪБЃЌдМеМШЋВПЗЂЕчСПЕФ14.7%ЃЌЭЌБШдіГЄ5.1%ЃЛЛ№ЕчЗЂЕчСП23573вкЧЇЭпЪБЃЌдМеМШЋВПЗЂЕчСПЕФ83.17%ЃЌЭЌБШдіГЄ15.3%ЃЛКЫЕчЗЂЕчСП543вкЧЇЭпЪБЃЌдМеМШЋВПЗЂЕчСПЕФ1.92%ЃЌЭЌБШдіГЄ2.4%ЁЃ ЁЁЁЁ2006ФъЃЌШЋЙњЕчЭјНЈЩшЭъГЩЭЖзЪ2105.75вкдЊЃЌЭЌБШдіГЄ37.98%ЃЌШЋЩчЛсгУЕчСПДяЕН28248вкЧЇЭпЃЌЭЌБШдіГЄ14%ЁЃЦфжаЙЄвЕгУЕчШдЪЧРЖЏЕчСІдіГЄЕФзюжївЊЖЏСІЃК2006ФъШЋЙњЙЄвЕгУЕчСПЮЊ21154вкЧЇЭпЪБЃЌЭЌБШдіГЄ14.71%ЃЌдіЫйБШ2005ФъЬсИпСЫ0.54ИіАйЗжЕуЃЌЙЄвЕгУЕчСПдіЫйШдИпгкШЋЩчЛсгУЕчСПдіЫйЃЌжиЙЄвЕгУЕчСПдіЫйУїЯдИпгкЧсЙЄвЕгУЕчСПдіЫйЁЃ ЁЁЁЁЫцзХЮвЙњЕчСІЬхжЦИФИяЕФВЛЖЯЩюЛЏЃЌаТЕФЕчМлаЮГЩЛњжЦНЋж№ВННЈСЂКЭЭъЩЦЃЌЪфХфЕчМлИёж№ВНЕНЮЛЁЃзд2006Фъ1дТ1ШеЦ№ЃЌЙњМвЕчСІМрЙмЮЏдБЛсПЊЪМЪЕЪЉЁЖЪфХфЕчГЩБОКЫЫуАьЗЈ(Ъдаа)ЁЗЃЌУїШЗСЫЕчЭјЦѓвЕгІЕБдкЪфХфЕчГЩБОЯюЯТЩшжУВФСЯЗбЁЂЙЄЗбЁЂИЃРћЗбЁЂелОЩЗбЁЂаоРэЗбКЭЦфЫќЗбгУГЩБОЯюФПЃЌИУАьЗЈЕФЪЕЪЉЃЌПЩИќзМШЗЕиЗДгГЪфХфЕчГЩБОЙЙГЩаХЯЂЃЌМгЧПЪфХфЕчГЩБОЙмРэЃЌЭъЩЦЪфХфЕчГЩБОВЙГЅЛњжЦЃЌДйНјЕчЭјОгЊЦѓвЕЕФЗЂеЙЁЃ ЁЁЁЁИљОнЁАЪЎСљДѓЁБЬсГіЕФФПБъЃЌЙњМвЗЂИФЮЏБржЦСЫЮвЙњЕчСІжаГЄЦкЗЂеЙФПБъЃЌжИГі2006-2010ФъЃЌШЋЙњЗЂЕчСПФъОљдіГЄ6%ЃЛЕН2010ФъЗЂЕчСПЮЊ2.8ЭђвкЧЇЭпЪБЁЃ2011-2020ФъЃЌШЋЙњЗЂЕчСПФъОљдіГЄ4.5%,ЕН2020ФъЗЂЕчСПЮЊ4.3ЭђвкЧЇЭпЪБЁЃЁАЪЎвЛЮхЁБЦкМфЃЌШЋЙњЕчСІзАЛњШнСПЭЖВњЙцФЃЮЊ1.65вкЧЇЭпЃЌУПФъЭЖВњ3300ЭђЧЇЭпЃЌЕНЁАЪЎвЛЮхЁБФЉЦкзАЛњШнСПДяЕН5.8вкЧЇЭпЃЌФъОљдіГЄЫйЖШДяЕН6.2%ЁЃ

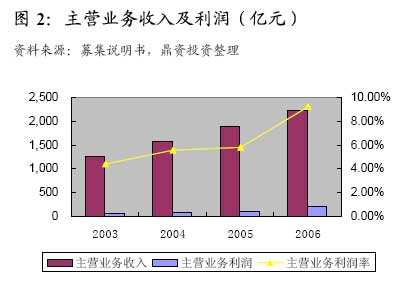

ЁЁЁЁЙЋЫОжїЬхЗжЮі ЁЁЁЁФЯЗНЕчЭјЙЋЫОЭЖзЪЁЂНЈЩшКЭОгЊЙмРэЕФФЯЗНЧјгђЕчЭјЃЌЯжвбНЈГЩЮвЙњЕквЛИідЖОрРыЁЂДѓШнСПЁЂГЌИпбЙЁЂНЛжБСїВЂСЊдЫааЕФДѓЕчЭјЃЌМШгаЕчДЅЗЂжБСїММЪѕЃЌгжгаЙтДЅЗЂЁЂПЩПиДЎВЙЁЂГЌЕМЕчРТЕШЪРНчЖЅМтММЪѕЁЃЪЧЙњФкНсЙЙзюИДдгЁЂСЊЯЕзюНєУмЁЂПЦММКЌСПзюИпЕФЕчЭјжЎвЛЃЌвВЪЧЮїЕчЖЋЫЭЦ№ВНзюдчЁЂЙцФЃзюДѓЁЂаЇТЪЭЛГіЁЂЗЂеЙКѓОЂЧПЕФЕчЭјЁЃЭМ2ЪЧЙЋЫО2003-2006ФъжїгЊвЕЮёЪеШыЁЂРћШѓЪОвтЭМЃЌПЩвдПДГіЫФФъМфЃЌЙВЫФЕФжїгЊвЕЮёЪеШыЁЂРћШѓЁЂРћШѓТЪЖМГЪГжајЩЯЩ§ЕФЧїЪЦЃЌБэУїЙЋЫОЕФОгЊФмСІЧПЁЃ

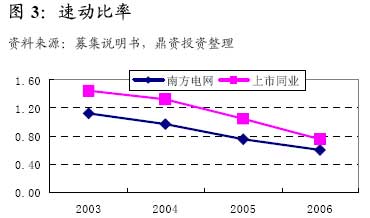

ЁЁЁЁВЦЮёЗжЮі ЁЁЁЁИљОнФЯЗНЕчЭјЕФжїгЊвЕЮёЃЌЮвУЧгУЕчСІаавЕЩЯЪаЙЋЫОЕФ2003ФъЕН2006ФъЕФВЦЮёЪ§ОнзїЮЊБШНЯЃЌНјЖјЖдФЯЗНЕчЭјЕФВЦЮёзДПіНјааЗжЮіЃЌЖдгкбЯживьГЃЕФЪ§ОнЃЌдкМЦЫуЭЌаавЕИУФъЖШВЦЮёжИБъЦНОљжЕЪБвбЬоГ§ЁЃ ЁЁЁЁГЅеЎФмСІЗжЮі ЁЁЁЁЭМ3жаБэЪОСЫДг03ФъЕН06ФъЃЌФЯЗНЕчЭјКЭЩЯЪаЙЋЫОаавЕЦНОљЕФЫйЖЏБШТЪЕФБфЛЏЧњЯпЁЃдкећИіЪБЦкФкЃЌФЯЗНЕчЭјКЭЩЯЪаЙЋЫОЕФБфЛЏЧїЪЦЯрЭЌЃЌЖМЪЧГжајНЕЕЭЕФЃЌФЯЗНЕчЭјЕФЫйЖЏБШЛЙТдЕЭгкаавЕЦНОљЫЎЦНЁЃНќМИФъЦѓвЕВЛЖЯМгЧПзЪН№ЭГГяЙмРэЃЌвЊЧѓЯТЪєЕЅЮЛгХЯШЪЙгУМЏЭХеЫЛЇЁЂВЦЮёЙЋЫОЕШФкВПзЪН№РДдДЃЌМѕЩйФкВПзЪН№ГСЕэЃЌЪЙЛѕБвзЪН№грЖюЯТНЕЃЌСїЖЏзЪВњећЬхЙцФЃЯТНЕЃЌдйМгЩЯгІИЖеЪПюЁЂгІИЖЙЄзЪЕШЕФдіГЄЃЌЪЙЕУСїЖЏИКеЎећЬхЙцФЃдіГЄЃЌдьГЩЫйЖЏБШЯТНЕЁЃ

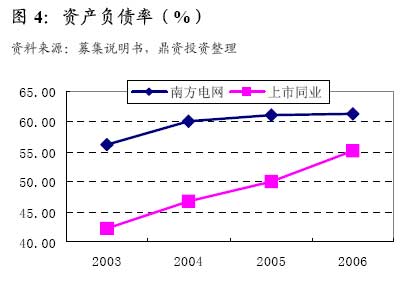

ЁЁЁЁЭМ4жаБэЪОСЫДг03ФъЕН06ФъЃЌФЯЗНЕчЭјКЭЩЯЪаЙЋЫОаавЕЦНОљЕФзЪВњИКеЎТЪЕФБфЛЏЧњЯпЃЌИУжИБъЗДгГСЫФЯЗНЕчЭјЕФЯрЖдИКеЎЫЎЦНЁЃДгЭМжаПЩвдПДГіЃЌФЯЗНЕчЭјЕФзЪВњИКеЎТЪБфЛЏНЯЮШЖЈЁЃЖјаавЕЦНОљЕФзЪВњИКеЎТЪгаНЯПьЕФЩЯЩ§ЧїЪЦЁЃЕЋзмЬхРДЫЕЃЌНќМИФъРДФЯЗНЕчЭјЕФзЪВњИКеЎТЪИпгкЭЌаавЕЩЯЪаЙЋЫОЦНОљЫЎЦНЁЃЙЋЫОЕФИКеЎжївЊвдГЄЦкеЎЮёЮЊжїЃЌЗћКЯЕчЭјЦѓвЕЕФЬиЕуЁЃ

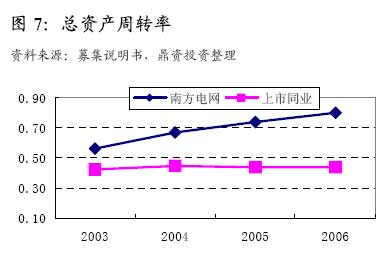

ЁЁЁЁдйЗжЮіФЯЗНЕчЭјЕФРћЯЂБЃеЯБЖЪ§КЭЯжН№СїЖЏИКеЎБШ(ЭМ5КЭЭМ6)ЁЃФЯЗНЕчЭјЕФРћЯЂБЃеЯБЖЪ§жИБъдк2003-2005ФъОРњСЫНЯЮЊЦНЛКЕФБфЛЏЧїЪЦКѓЃЌдк2006ФъгаСЫаЁЗљЕФЬсИпЃЌЕЋШдЕЭгкаавЕЦНОљЫЎЦНЕФжЕЁЃФЯЗНЕчЭјЯжН№СїЖЏИКеЎБШШчЭМ6ЫљЪОЃЌИУжИБъЕФБфЛЏГЪЯжНЯЮЊЮШЖЈЕФдіГЄЧїЪЦЃЌ2003ФъЕН2006ЯжН№СїЖЏИКеЎБШЗжБ№ЮЊ0.35%ЃЌ0.39%ЁЂ0.49%КЭ0.70%ЁЃБэУїЙЋЫООгЊЛюЖЏВњЩњЕФЯжН№ЖдСїЖЏИКеЎЕФБЃеЯзїгУдкВЛЖЯдіЧПЁЃ

ЁЁЁЁзлКЯвдЩЯЗжЮіЃЌЮвУЧШЯЮЊФЯЗНЕчЭјзЪВњжЪСПНЯКУЃЌЫцзХЙЋЫОдкНЈЯюФПЕФж№ВНЭъЙЄЭЖВњЁЂЪлЕчСПВЛЖЯЬсИпЃЌдЄМЦЙЋЫОЕФОгЊадОЛЯжН№СїСПНЋБЃГждіГЄзДЬЌЃЌЖдеЎЮёЕФИВИЧФмСІПЩвдЕУЕННјвЛВНдіЧПЁЃ ЁЁЁЁОгЊФмСІЗжЮі ЁЁЁЁЭМ7КЭЭМ8жаСаГіСЫДг2003ФъЕН2006ФъЃЌФЯЗНЕчЭјЕФзмзЪВњжмзЊТЪКЭДцЛѕжмзЊТЪЕФБфЛЏЁЃЭМ7БэУїЃЌдкЭЌЦкЕФаавЕЩЯЪаЙЋЫОзмзЪВњжмзЊТЪзмЬхБЃГжЦНЮШЧїЪЦЕФЧщПіЯТЃЌФЯЗНЕчЭјЕФзмзЪВњжмзЊТЪГЪВЛЖЯЬсИпЕФЧїЪЦЃЌ2006ФъДяЕН0.8ЁЃЭМ8ЗДгІСЫдкЭЌЦкЕФаавЕЩЯЪаЙЋЫОДцЛѕжмзЊТЪзмЬхЯђЯТВЈЖЏЕФЧщПіЯТЃЌФЯЗНЕчЭјЕФДцЛѕжмзЊТЪШдГіЯжСЫЦНЮШЕФЩЯЩ§ЁЃЖјЧвФЯЗНЕчЭјЕФетСНЯюжИБъЖМНЯИпгкаавЕЦНОљЫЎЦНЃЌБэУїФЯЗНЕчЭјЕФзЪВњСїЖЏадНЯЧПЃЌДцЛѕБфЯжФмСІНЯЧПЃЌОгЊаЇТЪНЯИпЁЃ

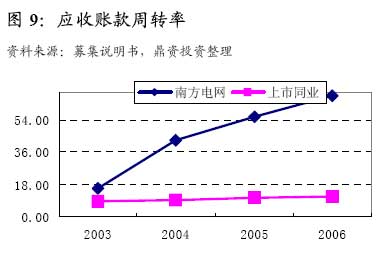

ЁЁЁЁЭМ9жаСаГіСЫДг2003ФъЕН2006ФъЃЌФЯЗНЕчЭјЕФгІЪееЫПюжмзЊТЪЕФБфЛЏЁЃаавЕЦНОљЕФгІЪееЪПюжмзЊТЪЫФФъЛљБОГжЦНЃЌБЃГждк4.4зѓгвЃЛФЯЗНЕчЭјгІЪееЫПюжмзЊТЪДг2003ФъПЊЪМГжајГЪЯжЩЯЩ§ЕФЧїЪЦЃЌЖјЧвзмЬхРДЫЕФЯЗНЕчЭјЕФИУЯюжИБъдЖИпгкаавЕЦНОљЫЎЦНЃЌБэУїФЯЗНЕчЭјЕФОгЊФмСІНЯКУЁЃ

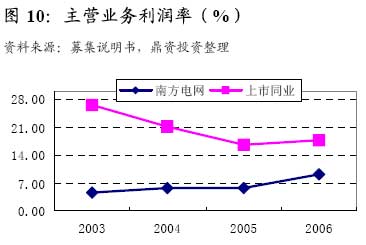

ЁЁЁЁзлКЯвдЩЯЗжЮіЃЌПЩвдПДГіИУМЏЭХФПЧАИїЯюОгЊадзЪВњдЫгЊЧщПіСМКУЃЌОгЊФмСІж№ВНМгЧПЃЌдЄМЦЮДРДСНФъФЯЗНЕчЭјЕФОгЊФмСІЛсгаНЯДѓЬсИпЁЃ ЁЁЁЁгЏРћФмСІЗжЮі ЁЁЁЁЭМ10жаБэЪОСЫДг2003ФъЕН2006ФъЃЌФЯЗНЕчЭјКЭЩЯЪаЙЋЫОаавЕЦНОљЕФжїгЊвЕЮёРћШѓТЪЕФБфЛЏЧњЯпЁЃЩЯЪаЙЋЫОЕФжїгЊвЕЮёРћШѓТЪЧњЯпГЪЯТНЕЧїЪЦЃЌЕЋФЯЗНЕчЭјЕФЧњЯпГЪЩЯЩ§ЧїЪЦЁЃжївЊгЩгкЪлЕчСПКЭЪлЕчМлЕФдіГЄЁЃИљОнЗЂИФ[2005]664КХЮФМўЕФЙцЖЈЃЌзд2005Фъ5дТ1ШеГМћЕчСПЦ№жДаааТЕФЪлЕчМлЃЌЗЂааШЫЦНОљЪлЕчМлБШ2004ФъгаЫљЬсИпЁЃПЩМћЃЌФЯЗНЕчЭјЕФжїгЊвЕЮёгЏРћФмСІдкВЛЖЯЬсИпЁЃ

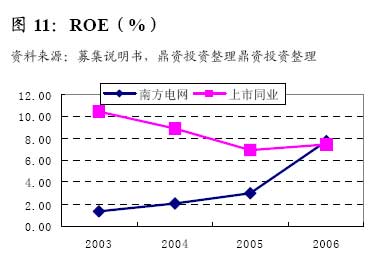

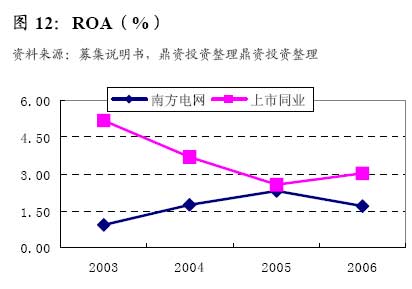

ЁЁЁЁДгЭМ11КЭЭМ12ЪЧДг2003ФъЕН2006ФъЃЌФЯЗНЕчЭјКЭЩЯЪаЙЋЫОЦНОљЕФROEКЭROAБфЛЏЭМЁЃдкЩЯЪаЙЋЫОГЪЯжЯТНЕЧїЪЦЕФЭЌЪБЃЌФЯЗНЕчЭјЕФБШТЪЛљБОГЪЩЯЩ§ЧїЪЦЁЃдк2006ФъROEДяЕНСЫ7.71ЁЃБэУїЙЋЫОЕФЛёРћФмСІдкВЛЖЯЕФЬсИпЃЌФмЙЛВњЩњНЯКУЕФОМУаЇвцЁЃ

ЁЁЁЁзлКЯЩЯЪіЗжЮіЃЌФЯЗНЕчЭјНќШ§ФъећЬхгЏРћФмСІГЪЯжж№ФъдіЧПЕФЧїЪЦЃЌдЄМЦЮДРДСНФъФЯЗНЕчЭјЕФећЬхгЏРћФмСІНЋГжајдіЧПЁЃ ЁЁЁЁЖЬШкШЏЗжЮі ЁЁЁЁФЯЗНЕчЭјБОЦкЗЂааЖЬЦкШкзЪШЏ50вкдЊШЫУёБвЃЌФММЏзЪН№ЕФжївЊгУгкВЙГфе§ГЃСїЖЏзЪН№ашвЊЃЌЭиеЙШкзЪЧўЕРЃЌгХЛЏШкзЪНсЙЙЃЌНЕЕЭШкзЪГЩБОЃЌЬсИпгЏРћФмСІЁЃБОЦкШкзЪШЏГЅЛЙзЪН№жївЊРДдДгкЙЋЫООгЊЛюЖЏВњЩњЕФЯжН№СїСПЁЃНижЙ2006ФъФЉЃЌЙЋЫОДгвјааЛёЕУЕФЪкаХЖюЖШЮЊ1940вкдЊЃЌвбЪЙгУЖюЖШ1028вкдЊЃЌГфзуЕФвјааЪкаХЖюЖШПЩвдЮЊШкзЪШЏЕФАДЪБзуЖюЛЙБОИЖЯЂЬсЙЉживЊЕФБЃеЯзїгУЁЃ ЁЁЁЁЦфЫћЪТЯюЗжЮі ЁЁЁЁНижСЕН2006Фъ12дТ31ШеЃЌЗЂааШЫЯТЪєЙЋЫОГфШЮЕЃБЃШЫЮЊМЏЭХФкВПЦфЫћЙЋЫОЦѓвЕЫљЬсЙЉЕЃБЃЕФМЏЭХФкЕЃБЃгрЖю43.81вкдЊЁЃЗЂааШЫЯТЪєЙЋЫОЖдЗЧБОМЏЭХГЩдБЬсЙЉМЏЭХЭтЕЃБЃ157БЪЃЌН№ЖюКЯМЦЮЊ49.54вкдЊЃЌБШЩЯФъФЉЯТНЕСЫ12.65вкдЊЁЃЦфжаЃЌгтЦкЕЃБЃ46БЪЃЌН№Жю34360.77ЭђдЊЃЌвбОАДНїЩїадддђМЦШыдЄМЦИКеЎЕФ5БЪЃЌН№ЖюЮЊ9582.17ЭђдЊЁЃ ЁЁЁЁ2005ФъЃЌЗЂааШЫЯТЪєЙЋЫОЦ№ЫпАИМўЩцАИ205Ц№ЃЌЦфжаЃЌЗЂааШЫЯТЪєЙЋЫОЮЊдИцЕФ104Ц№ЃЌЮЊБЛИцЕФ101Ц№ЃЌЦ№ЫпАИМўЩцАИН№Жю91958.19ЭђдЊЁЃ ЁЁЁЁНижС2006Фъ12дТ31ШеЃЌЗЂааШЫЯТЪєЙЋЫОЮДОіЫпЫЯЛђЮДОіжйВУаЮГЩЕФЛђгаИКеЎ41475.96ЭђдЊЃЌвдМЦЬсдЄМЦИКеЎН№Жю9274.07ЭђдЊЁЃИУРрЮДОіЫпЫЯЛђЮДОіжйВУНќЦпЗжжЎвЛЪЧвђДЅЕчв§ЗЂЕФШЫЩэЫ№КІХтГЅЕШЃЌЪЧЕчЭјаавЕВЛПЩБмУтЕФЗчЯеЁЃ ЁЁЁЁНсТл ЁЁЁЁФЯЗНЕчЭјЙЋЫОЭЖзЪЁЂНЈЩшКЭОгЊЙмРэЕФФЯЗНЧјгђЕчЭјЃЌЯжвбНЈГЩЮвЙњЕквЛИідЖОрРыЁЂДѓШнСПЁЂГЌИпбЙЁЂНЛжБСїВЂСЊдЫааЕФДѓЕчЭјЃЌЪЧЙњФкНсЙЙзюИДдгЁЂСЊЯЕзюНєУмЁЂПЦММКЌСПзюИпЕФЕчЭјжЎвЛЁЃФПЧАЙЋЫОИїЯюОгЊадзЪВњдЫгЊЧщПіСМКУЃЌгЏРћФмСІГжајдіЧПЁЃФЯЗНЕчЭјМфНгШкзЪЧўЕРЭЈГЉЁЃзлКЯвдЩЯЗжЮіЃЌЮвУЧШЯЮЊФЯЗНЕчЭјЖдБОДЮЖЬЦкШкзЪШЏОпгаКмЧПЕФЛЙБОИЖЯЂФмСІЃЌБОДЮШкзЪШЏГЅЛЙЕФЗчЯеЕЭЁЃ ЁЁЁЁИљОнФЯЗНЕчЭјЕФВЦЮёЪ§ОнЃЌдЫгУЖІзЪаХгУЗжЮіЦРЗжФЃаЭНјааМЦЫуЃЌФЯЗНЕчЭјЕФГЅеЎФмСІЦРМЖЮЊA-3ЃЌОгЊФмСІЦРМЖЮЊA-1МЖЃЌгЏРћФмСІЦРМЖШдЮЊA-2ЁЃЫљвдзлКЯРДПДЃЌЮвУЧИјФЯЗНЕчЭјЕФећЬхЦРМЖЮЊA-2ЁЃИљОнЖІзЪбаОПЕФЭГМЦЃЌдкетвЛаХгУЫЎЦНЕФаТеЎЪевцТЪЮЊ3.78%ЃЛФЯЗНЕчЭјЮЊЙњгаЖРзЪЦѓвЕЃЌЖІзЪЭГМЦЕФ1ФъЦкзѓгвЙњгаЖРзЪЦѓвЕЖЬШкШЏЕФГЩНЛЪевцТЪЦНОљЮЊ3.6373%ЁЃНсКЯФЯЗНЕчЭјЕФЪЕМЪЧщПіЃЌЖІзЪЭЖзЪШЯЮЊ07ФЯЭјCP01ЕФЪевцТЪдк3.25%-3.35%жЎМфНЯЮЊКЯРэЁЃ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||