|

不支持Flash

|

|

|

|

1年央票利率掉头向下http://www.sina.com.cn 2006年08月30日 05:58 中国证券报

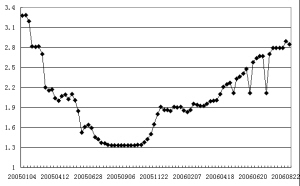

本报记者 张曙东 北京报道 昨日,央行的公开市场操作结果再次让人们领略了流动性充裕的程度。1年央票价格招标利率5个月来首次下跌4.23个基点。 1年期央票利率为2.8489%,较上周下降了4.23个基点;正回购操作中标利率则大幅下跌了15个基点,至2.20%。分析人士指出,充裕的流动性是央票利率快速下跌的最主要原因,近期市场交易机会仍主要集中在短端。 央行资金回笼加码 昨日,央行在公开市场上发行了450亿元的1年期央票,同时进行了550亿元的正回购操作,累计回笼资金1000亿元。而本周到期资金规模在930亿元左右,因此本周资金净回笼的态势几乎是板上钉钉了。而此前,央行在公开市场上已经是连续3周净投放资金。 分析人士指出,加息后货币市场和债券市场的反应较为平淡,市场利率短暂冲高后快速回落,资金面已经到了“泛滥”的地步。“市场资金面非常宽松,几乎天天有人问我要不要资金,价格可以‘随便谈’”,某交易员如是表示。 继上周四的3月期央票规模回归正常后,本周1年期央票发行量再度加码,而回购规模也创出了7月中旬以来的新高。从央行的行为方式来看,收紧“泛滥”的流动性已非常坚决。 此外,央行回笼资金力度加大的另外一个重要原因是明日财政部买回3只年内到期的国债,此举类似于央行投放资金。有分析人士估算,算上同日发行300亿元国债,财政部将净投放资金100亿元以上。 短期品种仍受市场欢迎 手持过剩资金的机构对短期限券种的热捧,使得央票利率快速下跌。长信基金秦娟认为,虽然资金面非常宽松,但市场对后续的紧缩性预期并没有减弱,利空还没有释放完毕。她估计,央行近期可能再次使用法定存款准备金率等调控手段。紧缩性预期使得市场对长端风险的认识比较充分,近期市场上5年以上品种受冷落便是明证。这就导致大量富余资金涌向短期品种。 秦娟认为,短期利率还有一定的下行空间。她指出,目前收益率曲线平坦化的现象仍然非常明显。从目前情况来看,改变这种状况的最可能路径就是在过剩流动性的推动下,短端收益率继续下跌使收益率曲线陡峭化,因此短端交易机会比较多。 不过,值得注意的是,虽然市场资金面非常宽裕,但是受“福禧”等事件的影响,市场对债券的“质地”还是比较看重的。这也是1年期央票受追捧、利率下降幅度较大的重要原因。短融市场上这种状况非常明显。消息人士透露,即将发行的铁通和恒力短融券面临的处境大不一样。 然而,对于央票利率快速下跌4个多基点,中国银行董德志认为,市场对央票利率向下的趋势没有分歧,但下跌的速度和幅度有点过了,不利于央行的调控。央票利率的快速回落也导致了一二级市场的价格水平趋于一致。董德志认为,一二级市场之间的利差过小甚至消失是不合理的,需要修正。 对于近期债市的走势,大多数分析人士认为,由于近期资金面非常充裕,支撑债市的根本因素没有发生变化,但需要注意的是政策面的突发性利空,以及股市对资金的分流。本周,由于市场传闻新股,尤其是一些超级大盘股的发行再度开闸,交易所债市受到了较为明显的影响,交易所7天回购利率最高上探至2.7%。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||