评论:银行综合客户经理何去何从

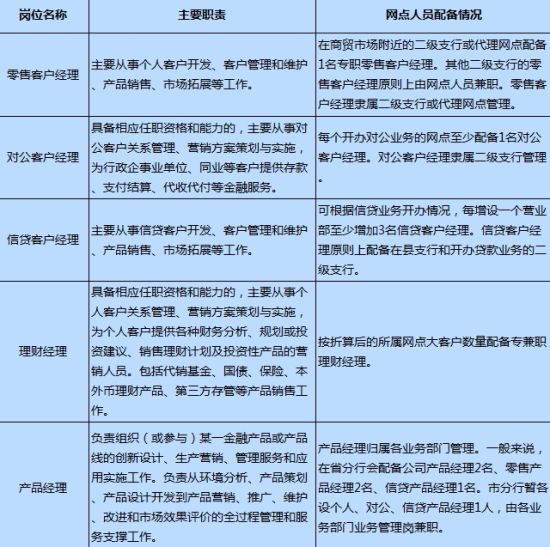

银行各类客户经理岗位职责对比表

银行各类客户经理岗位职责对比表

文/徐昭荣

一直以来,由于各大银行在岗位设置和业绩考核制度上有所区别,因而针对某些相同的岗位,却表现出不同的特性。某些中资银行的综合客户经理就具有独特性,这类综合客户经理既要承担对公业务的考核指标,又要负责对私业务的绩效考核。因此,对公和对私业务两者都要兼顾。

综合客户经理因何而生?

据了解,客户经理这一岗位在各个银行的岗位设置和绩效考核的方式上略有不同;而该岗位的差异和区别主要集中表现在中资银行和外资银行上。在外资银行方面,一般对客户经理岗位的业绩指标都会一一落实到该职位的工作职责上,业绩考核也落实到具体的岗位责任人身上;并且总行个金业务线条也有比较详细的区隔,对公与对私业务界线区分比较清晰。但在中资银行方面却有所不同,总行一般都以每个分支行网点为考核单位,将存款、贷款、理财产品销售等一系列的业绩指标都落实到网点,其中,对公与对私的业务指标就自然而然地要由行长或网点主管来统筹分配了。基于此,或许是出于人员精简考虑,综合客户经理就被催生出来,他们既要承担对公又要完成对私的业绩考核指标。

那么,究竟综合客户经理需要做哪些具体的工作内容?又会遇到哪些困难呢?从下文晓伟(化名)的案例中便可窥知一二。

晓伟是某中资银行的综合客户经理。他从几年前入职后,就从柜员开始做起,随后轮岗由高低柜到大堂经理再到综合客户经理。晓伟认为,在综合客户经理的岗位上学到的东西最多,要做的工作最为繁杂,也最锻炼人。

晓伟在该行担任综合客户经理期间,既是对公客户经理,又是个人客户经理。他在分行不仅要负责开拓和营销大中型企业客户,为他们提供代发工资、申请贷款、资产配置等一揽子的金融产品和金融服务以外;还要帮助分行做个人存款、拉个人房贷以及基金销售和信用卡开卡等业务,工作总是被安排的满满的,常常为了应付各种业绩指标和销售竞赛而加班加点,精疲力竭。

晓伟每天早上都要打十几通电话给企业客户和个人客户,为第二天拜访新客户做准备;出去拜访客户时都会觉得时间非常紧张;虽然是开车,但每每为了节省时间,都会抄近路或小路紧赶慢赶,这样才不至于在见完第一个客户以后而在第二个客户面前迟到;拜访完客户还要赶回网点写报表,写报告,找行长签字和盖章,学习IT软件,参加业绩公布周会等等,各种各样的工作和压力压得喘不过气。

晓伟从柜员到综合客户经理岗位的职业生涯发展就是一个鲜明的银行人员成长的例子。只不过在柜员或大堂经理的岗位上时,晓伟并不需要外出拓展客户,不需要参加那么多的会议,写如此多的报表。但是在走上综合客户经理的岗位之后,每天的工作却似做不完一样,源源不断;更加令人为难的是,对公与对私的业务都要做,公司和个人客户都要维护;工作变得更为复杂和繁重。

其实像晓伟一样的综合客户经理并不少见。目前许多国内中资银行都有设置与之类似的客户经理岗位;这一岗位的产生也是业绩考核指标落实到网点而非岗位的具体表现。那么,综合客户经理这一岗位设置竟有哪些利弊?该岗位大致要做哪些具体工作?这种综合性岗位的设置是否合理?

综合客户经理弊大于利?

利好一、极大地精简了人员队伍

从中资银行的支行网点业绩指标来看,综合客户经理的设置确实有一定的好处。这个岗位可以把对公与对私客户的业绩指标揽承下来,支行网点的行长或主管不必多花费双重的人力来达成这两份业绩,能够有效地精简银行网点的人员配置。若每个银行网点都能将对公与对私业务合并由一个客户经理来做,那么,全国有上万甚至几万个支行网点的大型银行来说,无疑大大节省了一批人资费用,也精简了人员队伍。对于多数内地经济较为落后的县域支行网点来说,对公与对私业务量都不充足的状况下,一个客户经理也未必不可行。

利好二、有助于交叉销售和公司联动

其次,综合客户经理的出现,能够将银行个金线条业务联系地更加紧密,可以有效地将公司客户和个人客户两边都服务到,更加有利于交叉销售的开展,有利于公私联动业务的推进,从而令企业客户和个人客户同时享受到更加专业和更有品质的一揽子金融服务。比如对于一些高资产客户来说,他们既是银行对公客户的企业主,又是银行重要的个人VIP客户;于公于私都是银行的高资产客户。若分别由对公客户经理和对私客户经理两个人来跟进的话,反而导致业务重叠;而若由一个综合客户经理来维护的话,相信该类高净值客户的公私业务服务均能轻松、高效地完成。

然而,事物的存在是有两面性的,综合客户经理的出现虽然具有他积极的一面,但是也不乏不足之处。

弊端一、工作压力徒增,时间难以权衡

由于综合客户经理需要兼顾对公和对私两块业务,他们的工作内容基本上和上文案例中晓伟的工作相同,经常是在拜访完公司客户后,还要服务个人客户。常常疲于应付各种不同的客户,工作量增加以外,压力也徒增了许多。且在对公与对私业务上分别该安排多少时间较难权衡。据中国邮储银行广州某分行综合客户经理介绍,他们在日常工作中需要经常外出跑客户,在公司客户方面,主要会接触到包括企业老总、财务总监、市场总监乃至普通员工等等;而涉及的行业企业也非常多,如专注进出口贸易的,专注内销服务的,每一类企业涉及的对公业务虽然大同小异,但是细微之处都是千差万别的;甚至有时还要陪同某些企业总监一起去开拓客户,接洽汇兑、支票等付款事项;琐碎之事非常繁杂。而拜访完公司客户以外,还要关注个人客户,和他们谈基金、保险等理财知识,往往累得不行。有时令人郁闷的是,在拜访完对公业务的大客户之后,回到分行网点,还要为应付诸如每月都要完成办理一到两百张信用卡的个人客户的业绩任务而揪心。若太过专注于小的业绩任务指标而丢失大客户的话,那将是捡了芝麻丢了西瓜而得不偿失的事。因此,抱怨的人也不在少数。

弊端二、客户维护效率较低

由于综合客户经理需要兼顾个人和公司客户;因而对个人理财产品和与公司有关的结算、外汇、汇票等相关产品都要熟悉和掌握,这往往就对他们提出了更高的要求。然而往往因为业务线条过宽,综合客户经理对各种公私业务难以兼顾,所以在维护客户时,并不一定能深刻解读客户的需求,因而导致维护效率低下。

弊端三、服务不够精耕细作

由于综合客户经理在工作中需要同时应付对公业务和对私业务,工作内容应接不暇,往往不利于他们在实际岗位中提供精细化的客户服务,也极大地减少了他们对理财产品的理解和熟悉程度,使得他们在挖掘客户的时候难以精耕细作,这很有可能导致客户得不到最优秀的服务,而最后流失。因此,无论是对公还是对私业务的精准营销都会大受影响。

弊端四、网点布局迥异引发考核不公

从全国范围来说,几大国内商业银行的网点都数以万计,但是每个网点的布局都不一样。如地处闹市、商业区或办公区的支行网点面对的客户数量必然要比隐匿于住宅区的社区网点要多得多;并且遇到的客户群体也大不相同。因此,银行总行若将每个支行网点的对公与对私业务都用一样的指标来考核的话,难免有失公允。其中,不得一提的是,社区银行网点的客户主要以小区居民为主,那么该网点主要是个人客户的业务居多,若综合客户经理因为还要完成对公业务指标而舍近求远去的话,将使该网点个人高端客户不断流失,且对公业务指标也不一定能有效达成。商业中心支行网点则与之相反,会流失一批优质的公司客户。这样将导致考核结果不公平的现象,行员们怨声载道,非常不利于银行业务的发展。

综合上述利弊,其实我们不难发现,目前综合客户经理在内地经济欠发达的县域网点拥有着良好的适应性,一名客户经理足以应付对公与对私业务。不过,在各大银行正面临网点转型升级之际,网点营销战斗力提升逐渐成为各家银行重要的关注点。所以,精细化深耕运作将会是未来零售银行的发展方向。而随着国内经济开始向内地转移,内地富裕人群将不断增多。因此,通过对公与对私业务分开,精细化协同运作将会有利于银行网点深挖高端客户,尽早掌握客户资源。

而对于沿海经济发达地区来说,银行网点更应该重视有效维护已有客户资源,深度挖掘公司和个人客户,精耕细作,才不至于流失高端客户,而利于在激烈的银行业竞争中占据先机。因此,岗位权责明确,业绩指标分工精确将很有可能是未来岗位发展的方向。若果真如此,综合客户经理岗位将何去何从?

|

|

|

|